国内消费依然有望保持旺盛 沪铜有望恢复涨势(2) |

|---|

| http://finance.sina.com.cn 2006年01月26日 08:09 中期期货 |

|

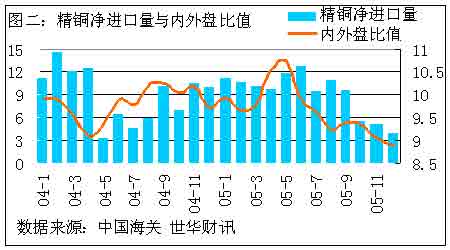

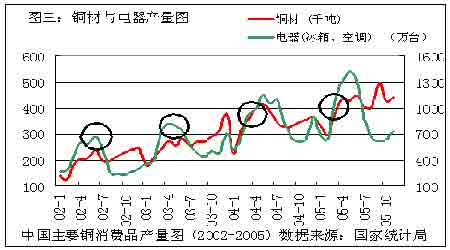

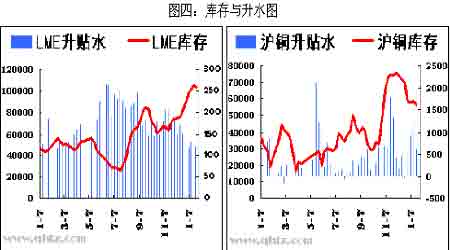

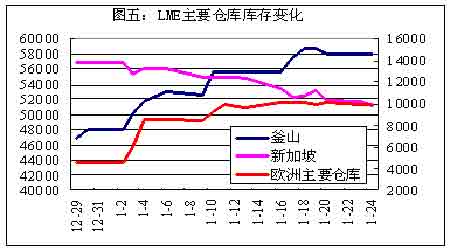

我们可以看到在去年的11月与12月两月,当时由于国储于国内期现两市同时抛铜,打压国内的铜价,内外盘比值大幅下降。虽然内外盘比值从12月开始逐渐恢复,但由于贸易环境恶劣,导致国内正常的精铜乃至废铜的贸易受阻,由供需平衡表及中国海关的铜月度进出口数据可以粗略估计,因贸易环境恶劣,中国10-12月进口精铜的数量较正常水平减少了近100000吨。而11、12月份,精铜出口数量有异常的增长,这应当与国储决定向LME交割铜存在一定关系,结果导致12月份铜净进口量不足40000吨。 虽然国储一直宣称其有足够的铜库存用于回补在LME的空头头寸,也就是说其出口精铜交割的行为并不会对国内现货供给造成影响。但由于现货反应过大,我们不得不怀疑其说法的真实性,加上不少企业反映,与江铜订货的长单部分被延期,这就让我们对于市场传言不得不预理会了。就是说,国储用于在LME交割的铜部分来自于国内的现货市场,这是一种与国内企业抢货的行为,无疑会使国内现货的供给更加趋紧。即便在11月与12月,国储通过拍卖与交割的方式在国内期现市场抛出71160吨铜弥补了部分供给减少量,但这与净进口数量减少的120000吨还有一定的差距。 由用铜产品的产量图我们可以发现,铜材与电器均有非常明显的生产周期,而1月正是周期的开始,后期消费会逐渐进入旺季,国内现货也会对于进口的情况高度敏感。 虽然目前还没有1月具体的进出口数据支持,但从铜现货的上涨情况来看,前期形成的供给缺口在1月显然并没有完全弥补,比值在1月中旬恢复后会对进口产生一定的刺激,但由于进口利润没有足够大,并不会刺激进口数量激增,而国储没有继续拍卖,所以预计随着年后开始进入消费旺季,如果进口数量不能恢复至120000吨/月以上,铜价很难出现较大的回调。 四、库存分析 1月份世界三大交易所库存有所增加,增加主要来自于LME。截至1月25日,三大交易所库存总量为167452公吨,虽然较上月增加较多,但总体仍处于较低水平,对铜价形成支撑。其中LME库存大幅增加至10万以上,截至1月25日,LME库存总量为103075公吨,较上月增加13500公吨;COMEX库存也在极低水平基础上小幅增加,截至1月25日库存总量为9180短吨,较上月增加2350短吨;而SHFE本月由于由于国内供应紧缺,库存小幅减少1979吨至56047吨。 1月份,最吸引人眼球的是LME的库存。每天的LME库存基本都在增加,最高于1月10日增加4075公吨,并于当日总量达到 10万公吨以上。从库存的分布看,本月库存的增加仍主要发生在韩国釜山,而同时欧洲库存也出现了小幅的增长。截至1月25日,釜山库存共增长9950公吨,达到57950公吨,目前占LME总库存量的一半以上。欧洲库存虽然上月减幅明显,一些地方上个月曾经减至零,但本月也表现突出,共增加5300公吨。其中毕尔巴鄂增加2350公吨,鹿特丹增加475公吨,赫尔增加1900公吨。 分析库存,我们认为当库存刚达到10万吨时,对市场确实有一定的影响。但10万吨的库存也仅够全球两天多的消费量,仍为较低水平,因此当市场逐渐接受了10万吨的库存水平后,其对市场的影响也变得有限。另外,从今后库存走势分析,目前韩国釜山的库存占到LME总库存量的一半以上,主要来源是中国国储的交割和前期由于比值持续降低中国的转口铜。从表三也可以看到,10月和11月净进口只有5万吨左右,比本年度平均水平10万吨减少了一半,12月由于出口的增加,净进口量更是只有3.87万吨。减少的一部分可能是流向了LME亚洲交割库。 从本月亚洲库存表现看,新加坡库存已现减小态势。1月18日,中国已有进口铜到港的传言,而且据预测,今后进口数量还会增加。另外,从注销仓单上看,目前注销仓单高达17000吨以上,占总库存量的16% ,这部分增加的注销仓单很可能是由亚洲库存转至中国。因此可以推算,前期转口至新加坡的铜由于比值处于恢复当中,开始再度转至中国。后期随着进口的恢复,新加坡甚至釜山的库存有望减少。减少的数量从注销仓单上看,应该在1万吨以上。但对LME总体库存来讲,由于目前欧洲库存有增加的态势,因此亚洲库存的减少有可能部分与欧洲库存相抵消,但仍有可能降至10万吨以下。而目前只要库存不出现大的增幅,对铜价的消极影响仍较为有限。 1月份LME的升水受库存增加影响,继续由高点回落,由1月初的150美元/吨附近最低降至110美元/吨附近。库存的大幅增加和升水的大幅下降使得习惯逼仓的基金没有了继续逼仓的依据。预计后市随着库存的减少,升水有望回升,对铜价重新构成支撑。 |

| 新浪首页 > 财经纵横 > 铜市研究 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 开家麦当劳式的美容院 |

| 名人代言亲子装赚钱快 |

| 销售排行榜:投资必读 |

| 06年暴利项目揭秘 图 |

| 小女子开店30天暴富 |

| 犹太亿万富翁赚钱36计 |

| 韩国美味 势不可挡 |

| 100万年薪招医药代理 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 警惕高血脂!脂肪肝! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |