在消化吸收庞大压力后 大豆有望再现牛市风采 |

|---|

| http://finance.sina.com.cn 2006年01月20日 01:42 中大期货 |

|

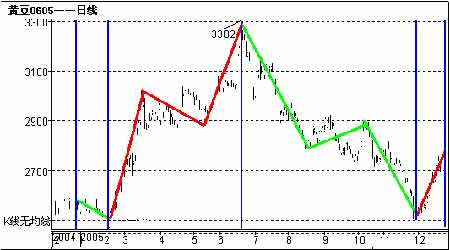

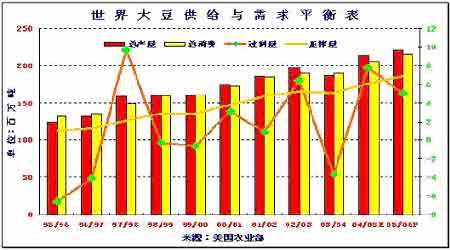

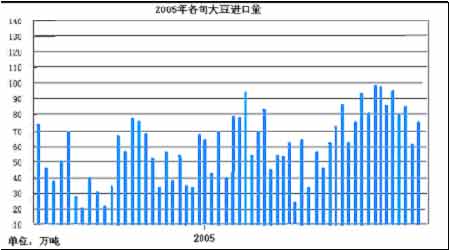

摘要: 随着全球经济的发展、人口的增长以及畜牧业、榨油业、加工业等发展,大豆的全球消费量年近十年平均呈5%的幅度递增,这使得大豆品种越来越具有吸引投资者的魅力。2005年大豆前半年在天气的作用下大幅走高,后半年在供需过剩以及禽流感的双重打击下,导致期价在年底回到连豆几年前的2500元/吨左右的重要支撑,相信随着禽流感的有效控制,大豆在新的一年将会有更多的投资机会! 第一部分 年度行情回顾 时光飞逝如白驹过隙,眨眼2005年已经过去,马上将要迎来新的一年。本年度连豆的先扬后抑,整年的形态呈现倒V字形,趋势的特征极其明显,涨跌幅度达到800余点,单边上涨和单边下跌行情持续的时间都有5个月之久,如果用中长线思维操作当年趋势,当有丰厚的收益。 2005年的走势从形态上可以分为四个阶段: (第一阶段)春节前的弱势下滑(图形参照连豆0505合约) 时间:2004年12月31日-2005年2月2日,期价由2618跌至2513,跌幅达105点,持续时间22个交易日,下跌的平均速度为每个交易日4.77点。 期价振荡走低的背景及原因:当时现货市场农民手中存粮较多,产区油脂企业又停止收购,产区大豆价格出现下滑,产区购销状况的弱势表现影响了期货市场。国内豆油豆粕需求增长缓慢,大豆产品价格的降低,导致油厂提价乏力,大部分油脂企业处于盈亏边缘,加上美盘CFTC持仓报告显示大豆基金净空持续增加,豆油库存增加,12月份压榨量的减少,这些因素使得期价节节走低。南美天气状况良好,压榨企业对进口大豆兴趣增加,更坚定了油脂企业对后市大豆价格看低的预期。产区笼罩在悲观的氛围当中,特别是大型油脂企业九三暂停了在黑龙江产区所有油厂的收购工作,给本已经十分疲软的收购形势蒙上了一层阴影。最后还由于节前成交量清淡,以上诸多因素造成市场人气低落,期价在春节前滑至阶段低点。 (第二阶段)单边上涨(图形参照连豆0509合约) 时间:2005年2月2日-6月20日,期价由2516涨至3255,涨幅达739点,持续交易时间为86个交易日,上涨的平均速度为每个交易日8.59点,由于6月20日的时候0509合约已经不是主力合约,当时的主力合约0511在6月20日价格为3303,所以如果把图形分析按连续图处理,那么此次上涨的平均速度应该是第一阶段上涨的2倍,长期的上涨(下跌)速度之间的关系通常是倍数关系。 近5个月上涨的原因:从图形上可以看出,此波上涨的浪形呈现为3浪,先是2月2日-3月16日一波强劲的上扬,随后期价开始振荡整理,来修正超买的市势为第2浪,在5月18日市场再度发力,把期价推向6月20的高点为第3浪。 第1浪的上涨背景及原因:春节过后,大连大豆一改盘整行情,期价调头向上跳空上涨。节后大豆上涨主要原因是受南美大豆产区的天气干旱,外盘走强带动,上涨的初期市场持仓量进一步下降,没有新增资金进场,故而很大程度上是外盘影响所致。当时的天气预报称,未来一周以干旱天气为主。巴西南半部的南里奥格兰德州、巴拉那州及马托格罗索州大豆作物都受到了不同程度的干旱影响,作物单产因此遭受损失。由于南美天气的导火索引发了美豆的反转,从而脱离了前期振荡的格局,走出了一波连续上涨行情,美盘在短短的40天时间里,期价由498涨至3月16日的高点691,当时的0509合约自2月初的低点2516涨至3月16号的3246,涨幅达730点。 第2浪振荡整理的背景及原因:经历了第1浪的强劲拉升之后,大豆就进入了回调整理时期,虽然技术的超买导致了大豆调整,但是基本面也同时对期价形成作用,这次对期价的压力主要来自于汇率。当时3月下旬美联储再度上调基准利率25个基点至2.75%,并在政策声明中指出,通胀压力已经有所提高,唯有采取适宜的政策动作,今后将继续“稳步”的升息步伐,经济增长与物价稳定的风险才能平衡。从美联储的政策趋势上来看,今后仍会以继续提升利率,且升息势头不会减弱,这使得美元出现反弹,美元综合指数也从81快速升至84,美元反弹对以美元标价的商品价格产生了较大的压力。 在“两会”之后的记者会上,温家宝总理宣布中国正在研究人民币升值的问题,且提出人民币的升值将会“出其不意”,这验证了市场对人民币升值的预期,人民币升值的预期对国内商品物价产生一定的打压。 基本面与技术面的双重压力使得期价下行,但是CBOT大豆基金的净多头寸的增加使得回调的幅度也极其有限,在这种背景下,造就了3月16日-5月18日的振荡行情,在40个交易日内期价振幅3246-2972(0509合约数据)。 第3浪强势拉升的背景及原因:在5月的中下旬期间,美国农业部把巴西产量调减至5400万吨,同时由于美国出现低温干旱天气对大豆出苗形成不利,基金重新入场推高期价,受到中西部产区出现持续干旱的刺激,CBOT七月大豆合约在6月中旬开始向上发力,期价向上突破了696美分的前期高点,并在6月22日摸高到了757美分的新高,大连大豆达到本年度最高位3305元/吨(0601合约)。 (第三阶段)长时单边下跌 时间:2005年6月20日-11月28日,0605合约期价由3302跌至2505,跌幅达797点,与之前的单边上涨的涨幅739点可以说差不多是等幅的,持续交易时间为110个交易日,下跌的平均速度为每个交易日7.24点。从浪形上看,整体形态呈现3浪,下面从每一段分析当时上涨的背景及原因。 第一浪6月20日-8月16日,强烈的单边下跌,间中幅度惊人。期价在6月20日到达高点之后,随着干旱的伊利诺斯州等地降雨的出现,多头买兴减退,美豆期价出现大幅跳水,短短5个交易日,期价从最高点回落的最深幅度竟达到了100美分。国内方面由于前期油厂大豆库存已经很大,压榨量并没有随进口量增加而增加,庞大的进口量给大豆市场带来了很大的压力。国内大连大豆交易所库存量高达50万吨。在美盘上冲后期,国内明显不跟随,由于在此之前国内港口库存量基本保持在300万吨左右,并且月进口量保持高水平,供给压力较大。航运业处于淡季,海运费65美元/吨直线下降到35美元/吨,到岸成本明显下降。 7月21日,央行决定人民币升值2.1%,相当于大豆进口价格下降60元/吨。美国大豆主产区几场及时雨、亚洲锈菌病始终没有大规模扩散使基金对大豆向上炒作偃旗息鼓,自此国内国外大豆期货价格进入下跌征途中。以上几种因素共同作用使CBOT大豆价格跌到610美分/蒲式耳一线。 第二浪8月16日-10月18日,经历了前期的大跌之后,下跌动能释放完毕,但是基本面又有利空压制,从而造成近两个月的时间,期价处于典型的振荡态势。当时国内基本面也对技术面的反弹提供了一定的支持,随着双节的到来,饲料消费的好转促成了饲料企业对豆粕的需求转旺,从现货的交易消息来看,豆粕成交势头进一步转好,从消费周期看,这种势头仍将持续一段时间。现货价格的回升对期货价格反弹提供基础。但是另一面,中国的压榨行业尚未从亏损的境界中解脱出来,国内的大豆库存仍十分充足,这就使得中国采购美豆数量难以与去年同期相提并论,这在一定程度上限制了反弹的幅度。另外USDA月度报告对美国大豆产量的不断上调对美盘形成较大压力,促使美盘在国内振荡期间再度创下新低,对比同期连豆和美豆,很明显,国内当时的走势要强于美豆。现货的稍稍回暖、技术的反弹始终抵不过库存与产量的压力,所以走势就以振荡态势出现。 第3浪10月18日-11月28日,这段时间的大跌主要原因就是禽流感的爆发。10月中旬以后,全球各国爆发禽流感,导致禽鸟甚至人类死亡的报告。亚欧交界的土耳其、欧洲的希腊、英国、克罗地亚、瑞典、罗马尼亚、南美哥伦比亚、亚洲的中国、日本、越南、泰国等地,相继出现禽流感导致大规模禽鸟死亡的疫情,全球陷入到禽流感的阴影笼罩中。 随后美国农业部在11月报告中继续调高大豆的单产、产量及期末库存,预测大豆单产达到42.7蒲式耳/英亩,去年的单产是42.2蒲式耳,今年的单产比去年增加了0.5蒲式耳。大豆产量预计为30.43亿蒲式耳,去年的创纪录产量是31.24亿蒲式耳。 在需求方面,USDA调高压榨量,调低出口量。其中大豆压榨量从上月预测的16.95亿蒲式耳上调到17.2亿蒲式,从上月预测的11.15亿蒲式耳下调到10.75亿蒲式耳。在经过这些调整后,05/06年度美国大豆的期末库存从上月预计的2.6亿蒲式耳上调到3.5亿蒲式耳。 禽流感的大面积扩散、美国农业部11月报告调高大豆单产、产量及期末库存的共同利空作用,使大豆价格在原有利空格局下应声而落再下台阶,0605合约创下2505的新低。 (第四阶段)强烈反抽 时间:11月28日至今,经历了5个多月的单边下跌之后,在技术上期价需要反弹,刚好在此时,禽流感的蔓延得到有效控制,国内连续多天未接到新发疑似高致病性禽流感疫情报告的消息缓解了人们的担忧,重燃多头做多的信心。国家对前期家禽业的补偿政策,使得补栏恢复,豆粕的消费有望回升。再者中国传统节日春节将至,节前的消费效应拉动现货价格,在基本面与技术面的双重作用下,期价出现强烈的反抽。 第二部分 基本面分析 05年的行情起伏跌宕,但是在根本上都是受基本面的因素影响,所以要把握好大的趋势必须从基本面分析入手,下面就今年的基本面做简要分析: 一、2005/06年度世界大豆供需过剩 虽然,从95/96年度算起,十一年来世界大豆供给和需求都是稳步增长,美国农业部的数据也提供证明,95/96年度世界大豆总产量为1.2496亿吨,需求1.3159亿吨;2005/06年度,总产量2.2087亿吨,需求2.1584亿吨,十一年供给和需求分别增长76.75%和64.02%。但是,要分析世界大豆供需平衡的话,我们就会发现这十一年度中,有六个年度供过于求,而五个年度供不应求。更有意思的是,供过于求的年度基本分布在2000年前的区间内,97/98除外;而供过于求的年度却分布在2000年后的区间里,03/04除外。这显然说明,近年来世界大豆供需过剩局面比较严重!近的来说,USDA的最新农业报告显示,2005/06年度,世界大豆总产量预计为2.2087亿吨,而需求为2.1584亿吨,过剩503万吨;总产量相对固定的情况下,考虑到禽流感疫情对需求的影响,这个过剩值估计会扩大;04/05年度世界大豆过剩777万吨!总的来看,南美大豆种植面积和产量的奇速扩张导致了世界大豆的供给过剩! 二、中国大豆供需情况 从上图可以看出:中国近年来随着广大人民生活质量的提高,国内的总产量的增长远远落后于总需求的快速增长,需求缺口越来越大,这就导致了大量进口美国大豆和南美大豆。 十多年来中国对世界大豆的需求增长迅猛,从而有力拉动了世界大豆的需求量。05/06年度中国大豆消费量占世界的大豆总产量预计为22%。在2005年大豆生长期间,中国大豆主产区保持了较为良好的天气,根据各大机构的预测,中国在2005/2006年度的大豆产量基本在1700万吨(USDA预测为1700万吨),基本维持在上一个年度1740万吨的水平。由于中国压榨用大豆主要以进口大豆为主,2005/2006年度进口大豆榨油比例在80%作用,因此中国国内的榨油消费量或者说是大豆进口量是影响国际国内大豆价格的一个重要因素。中国进口大豆的速度不但直接影响CBOT大豆价格,而且直接的影响到大连大豆价格走势。下图是2005年各旬大豆进口量。 尽管中国发生禽流感疫情,美国农业部和中国国家粮油信息中心仍然对2005/2006年度均保持较为乐观的态度,都预计2005/2006年度中国大豆总需求量在上一年度的基础上有所增加。禽流感对豆粕消费的影响属于短期层面,不会改变整体的供需状况。国内大豆刚性压榨需求一直保持不断增加之势,年度新增供给量小于年度新增需求量,最终导致期末库存减少。美国农业部预计2005/2006年度中国大豆期末库存从上一年度4703万吨下降到4100万吨,国家粮油信息中心也预计年度节余量为-20万吨,这也是一个消化库存的过程。 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 开家麦当劳式的美容院 |

| 06年暴利项目揭秘 图 |

| 做女人事业赚足女人钱 |

| 电子系统设计免费赠阅 |

| 小女子开店30天暴富 |

| 犹太亿万富翁赚钱36计 |

| 二折提货 千元做老板 |

| 2006药界金矿招商指南 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 警惕高血脂!脂肪肝! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2006 SINA Inc. All Rights Reserved

|