沪铝完成对中期整理形态突破 内外盘趋向统一(2) |

|---|

| http://finance.sina.com.cn 2006年01月04日 03:02 倍特期货 |

|

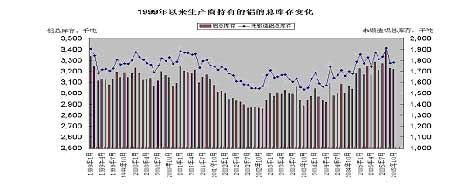

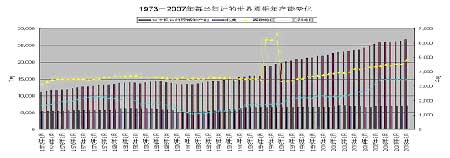

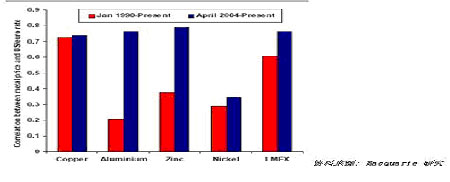

图五 IAI统计的生产商持有的铝的总库存变化 资料来源:IAI 库存在交易所与生产商之间转移的现象是存在的,2004年以来的生产商库存处于持续上升过程中,所以对于各类显性库存水平的合计变化讨论可能更有说服力。图五中CRU统计的总计库存水平自去年以来累计下降了79.1万吨,这个库存变化水平与CRU统计的全球原铝供应缺口水平基本相当。自今年8月份以后生产商持有的铝总库存量也开始逐步下降,加之各主要交易所库存水平的同步下降,显示消费增长的预期增强,这对于伦铝期价具有正面指引作用。 从图六所显示的世界原铝产能变化情况,我们可以看到一个巧合的有趣现象,在1995年之前的全球原铝产能存在周期性的几个小低谷,分别在82年底,86年底,91年底,而这三个产能的小低谷时段所对应的年份也是伦铝期价的几个较大的周期波段低点出现的时段,并在其后的一年(91年那次延后)出现伦铝期价的较大级别的上升行情。合理的解释是,产能出现绝对下降的年份与能源危机,经济环境动荡等因素有关,基本面的恶化使得当年的期价表现预期低落,从而形成周期波段低点区域;一旦经济状况恢复,则产能下降的滞后影响将显现出来,为其后的上涨行情提供了条件。 自94年以后世界原铝产能形成持续上升的阶段,这与美国经济的黄金岁月,中国改革开放的增长周期密不可分,经济的有利环境带动需求的持续回升,产能波动的现象消弱。这个时期出现了几个产能增速加快的小增长高峰期,分别是94年、99年、05年,与之相对应的则是伦铝期价的小波段高潮期,产能加速增长的抑制作用并没有出现。除了经济增长的环境因素外,这里伦铝期价的高潮期对应的则是原铝与氧化铝产能差最小的时期,参见图一。原铝原料产能瓶颈的制约是伦铝期价表现良好的主要原因,成本抬升支持的效果显现。以分地区的产能增长变化对比中,亚洲地区的原铝产能出现迅速增长是全球产能增长的主要动因。从图一所示的产能折算差变化曲线看,原料产能不足的制约因素将在2006年底以后出现较大的缓解,相应的伦铝期价的周期性峰值也将随之产生。 图六 IAI统计的世界原铝年产能变化 资料来源:IAI,94-95年西欧地区产能的突变可能为统计范围变化的统计归类错误 三、相关市场变化的影响分析 1、美元指数盘出中期底部 在美元指数周线图表上,从2004年以来已经逐步形成了一个复合头肩底的形态,始自2002年的中期下降趋势线也已经突破,表明在完成10年的大还原走势后,美元指数开始转入对这一轮中长期下降趋势的中期修正走势。在周线的摆动指标上,周线D值已经出现三次回升到80之上的情形,这表明市场内在的回升动力具备支持中期回升修正行情的条件,另外,美元指数的周线上11月份高点和周收盘价都完成对去年反弹高点区的穿越,这既表明对头肩底颈线的突破意愿,也开始形成低点抬高,高点也依次抬高的走势,技术状态上的诚意开始显现。近期美元走势的回跌似乎可以视作对头肩底突破后的确认回抽,维持这一走势判断的回跌持稳价区在90-89.6点一线。(图七) 图七 美元指数图 以黄金分割率衡量,目前美元走势的回弹幅度还不到0.382倍回升位,仍处于弱势反弹的状态,既然美元指数已经确认了中期修正回弹的诚意,则后期的回升空间将可以达到95-100点区间,结合形态上的落脚点可以关注2003年8月的反弹高点区98点一线。以头肩顶突破后的量度升幅考量,则回升空间将可以达到2003年3月的反弹高点区域102点一线。综合来看,美元指数的后期回升幅度约在10%略多些的水平。从长期趋势分析,个人以为完整的下跌周期依旧没有完成,在中期修正走势后,美元指数将再度转入第二大段的下跌趋势段中。 根据麦格里银行的统计研究,(图八)自90年代以来,美元汇率变化(这里是用美元对欧元的汇率变化代表)对于基金属价格的相关性差异明显,铜的相关性最高,铝的相关性最弱,甚至接近不相关水平。这里对美元指数的变化进行讨论,主要考虑的是其对于铜等的主要人气品种相关性影响较高,间接的阶段性比价带动影响还是会存在。对于伦铝期价而言,当前美元汇率处于中期修正的走势,而非趋势段行情中,其对于伦铝期价的影响将处于较为次要的位置。 图八 金属价格与美元/欧元汇率的相关性对比 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 投资3万元年利100万! |

| 做女人事业赚女人钱 |

| 06年暴利项目揭秘 图 |

| 网络招商首次揭秘 |

| 轻轻松松赚大钱 |

| 年薪百万的财富之路 |

| 360行赚钱惊天内幕 |

| 二折提货,千元做老板 |

| 1000种药品暴利招商! |

| 高血脂!脂肪肝请留意 |

| 治气管炎哮喘新疗法! |

| 特色治疗结肠炎!! |

| 特色治失眠抑郁精神病 |

| 泌尿顽疾――大解放! |

| 高血压治疗上的飞跃! |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2006 SINA Inc. All Rights Reserved

|