小麦研究:熊市在分化中延续 阶段性反弹可期(2) |

|---|

| http://finance.sina.com.cn 2005年12月30日 03:07 倍特期货 |

|

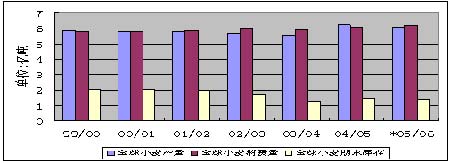

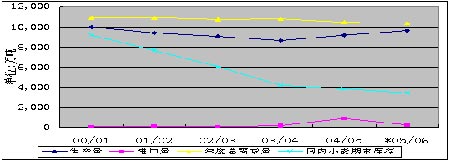

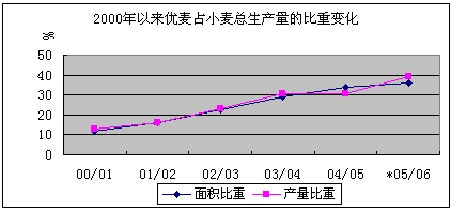

2、05年行情走势特征总结: 郑麦期价在05年行情走势中表现出了一些鲜明的个性特征: ①、在宏观供求趋缓的情况下,反弹都因微观因素引起,且反弹之后终归下跌。 ②、走势分化贯穿始末,并由品种之间扩大至品种内的合约之间 整个05年,硬麦期价的反弹高点和下跌低点都依次降低,明显的呈现单边下跌走势。从年初的高点到年末的低点,累计跌幅达200余元/吨;强麦期价却表现为在头肩顶的颈线位和前低之间的区间震荡走势,整个一年期价也未走出这个区间。目前的价位相对于年初不仅没有下跌,相反还有100余元/吨的回升幅度。 在10月份后,这种走势分化现象进一步扩大到了强麦的合约之间,期价近强远弱,近月合约震荡盘高,远期合约大幅下挫,近、远期合约分化严重。 ③、硬麦被市场冷落与遗弃,强麦成为市场新宠 从成交量和持仓量来看,硬麦和强麦的市场人气也有天壤之别,这在图一和图二上也明显体现了这种区别。自从进入05年后,硬麦成交量和持仓量一直呈现出逐步萎缩的态势。周成交量从年初最高时的20余万手,到年末时已不足万手,单日总成交量最低时仅几十手;持仓量从年初的46000余手到年末最低时仅5000手左右,几乎到了几人问津的地步。而强麦的持仓量在05年却一路增加,从年初的19万手,到年末时已增加到了40多万手,翻了一番还多,平均周成交量都能达到50万之上。这些数据上的变化说明:硬麦在05年中逐步被市场冷落和遗弃,而强麦却成为了小麦市场上的新宠。两个品种市场人气的巨大差异在一定程度上也促使了期价走势上分化产生。 ④、05年走势中表现出了较明显的非市场化或人为干预因素。不管是国家托市造成了反季节上涨,还是年末投机力量造成的强麦合约之间走势的巨大差异,都是这一特征的现实表象。 总而言之,05年郑麦期价在延续04年熊市的基础上,呈现出了一些更具个性的现象特征,这些现象背后蕴藏着哪些本质?06年走势又将如何?下面就从各个方面因素进行分析探讨! 二、基本面分析 1、小麦的宏观供求状况分析 首先,从全球范围来看(图五),04/05年度全球小麦产量和消费量双双大幅度增加,产量增幅还远大于消费量增幅。据美国农业部数据,04/05年全球小麦产量达到了创纪录的6.24亿吨,总消费量增至6.08亿吨。这不仅使得产量连续下滑的局面被扭转,同时在几年来也首次出现了供大于求的格局。库存也因此出现了恢复性的增加,04/05年期末库存由前一年的1.287亿吨上升到了1.49亿吨,使全球小麦市场的供求矛盾出现缓和。 对于05/06年度,据美国农业部11月份最新的月度供求报告中显示,05/06年度全球小麦产量预测值为6.1058亿吨,比上年度减2.2%左右,但仍为历史较高水平。加之上年度小麦期末库存较大,因此,05/06年度全球小麦总供给量仍然增加。05/06年度全球小麦消费量预计将继续保持增长态势,报告预测值为6.20亿吨左右,增幅约1.90%。由于消费量大于新增供给量,因此预计05/06年小麦期末库存将减少至1.39亿吨,减幅约6.71%。 图五:近年来全球小麦供求状况及库存变化情况 数据来源:美国农业部 带“*”表示预测数据 其次,从国内小麦市场供求状况来看(图六),04/05年小麦产量的恢复性增加,也有效的扭转了产量连续下滑的局面;同时,国内消费量却呈现稳中趋降的格局,这使得国内小麦产需缺口改变了逐年放大趋势转为缩小。另外,由于04/05年度小麦进口量的大幅增加,使得国内总供给和总需求之间的缺口也开始缩小,国内的供求矛盾也出现了明显的缓解。不过,由于04/05年总供给和总需求仍存缺口,所以04/05年度的期末库存仍然下降了400万吨左右。 图六:2000年以来我国小麦供需状况及库存变化情况 数据来源:国家粮油信息中心 带“*”表示预测数据 05/06年度,在产量方面,据农业部预计2005年全国冬小麦播种面积比去年略增1%左右,这预示着05/06年小麦产量仍将增加。国家粮油信息中心对2005/06年度中国小麦总产量预测值为9616万吨;而美国农业部在11月份最新的月报中,对中国05/06年度小麦产量的预测值为9500万吨。这两个产量预测值均远高于04/05年度9100万吨的产量,这显示国内小麦产量将继续保持恢复性增长的势头。消费方面,由于禽流感等疫情对饲养业的打击,因此,预计在05/06年国内小麦的饲料消费量将降低,从而使得国内总消费量在05/06年仍将呈现小幅减少的格局。据国家粮油中心预计,05/06年国内小麦总消费量在1.0390亿吨。美国农业部在最新11月的报告对中国05/06年度的消费量的预估更低,仅为1.01亿吨。虽然不同的机构的预测数据不一样,但对05/06年中国国内小麦消费量的减少却是共识。进口方面,由于国内产量的恢复性增加和前一年度的大量进口,国内供求矛盾缓和。因此,预计05/06年度我国小麦进口量相对将出现大幅减少的格局。美国农业部11月最新报告中对中国05/06年我国小麦进口量的预估为250万吨。由此来看,05/06年度国内总供给还是小于总需求,预计总供给与总需求之间的缺口在250―640万吨左右。由于缺口仍需库存来弥补,因此,05/06年度国内小麦期末库存仍将进一步降低,只是下降幅度相对偏小。 2、生产资料价格上涨对麦价的影响 在05年,在国际原油价的不断上涨的带动下,汽、柴油、化肥、农药等农业生产资料价格均出现了大幅上涨的格局,涨价幅度普遍都在15―30%左右,个别地区个别农资的涨幅甚至高达50%,农资价格的上涨使得今年粮食种植生产成本提高。据国家统计局最新的调查显示,今年全国小麦生产成本同比增加11.7%,其中单位面积化肥成本提高18.4%。生产成本的上涨不仅提高了小麦的绝对价值,限制了小麦价格的回落空间;同时,也使农民出售小麦的心理价位提高,更容易导致惜售行为的产生。目前,国际油价虽然出现回落,但大部分机构预计06年油价将相对稳定,回落空间不会太大。因此,预计06年的生产资料价格也将继续维持在一个较高的水平上,小麦的生产成本也会维持在相对高位。 3、政府政策对麦价的影响 小麦作为一个关系国计民生的口粮品种,其价格的波动影响较大。因此,国家政府对小麦市场宏观调控和监管一直未放开。特别在05年中,国家政府不仅以“三农政策”进行宏观引导;而且在收获期为稳定小麦价格,还采取了放缓国储轮库节奏、积极发放小麦收购资金、限制最低收购价、增加国储临时储备收购量等更为直接的行政托市手段。从这一点来讲,小麦市场还是一个未完全市场化的市场,小麦价格的走势受政策干预度较大。而05年政府政策的干预遗留下一些问题:一是使得国储今年储备小麦成本较高,二是导致国储轮库存时间拖长,至今仍未结束。这又从另一方面也解释了在年末时近月小麦一直维持强势的原因所在。 06年在政策方面,不仅“三农政策”继续存在,而且还有一个新的亮点:就是全国大部地区将开始免征农业税,免征范围达28个省。农业税的免征对麦的影响有两个方面,一是有利于提高农民的种植积极性,有利于产量进一步恢复性增加。二是使农民负担降低,变相降低了小麦的种植成本,可以抵消因农资价格上涨导致的小麦种植成本的增加。 4、国内与国际走势的联动性分析 从国内与国际麦价的联动性来看,一方面,05/06年度我国小麦进口量将大幅下降,进口小麦占国内小麦供给总量和消费量的比例极小,进口麦的价格对国内小麦的价格的冲击微乎其微。另一方面,经过前面的分析可以看出,05/06年度国际国内小麦市场的供求状况也存在一定的差异:全球小麦总产量相对下滑,总消费量稳中有升;而国内产量将进一步上升,而总消费量却稳中有降。供求状况的不同将导致国际国内麦价走势会有所差异。再加之国内的政策等因素,预计05/06年度,国际、国内小麦期价走势联动性将进一步减小,继续保持弱相关状态。 5、其他因素分析 首先,禽流感因素影响。05年年底禽流感在我国开始局部爆发,家禽饲养业造成了一定影响。但从小麦的消费构成来看,主要是以制粉为主,饲用消费量较低,整个饲用消费量仅占总消费量的2%左右,而家禽饲用消费所占的比例则更低,因此禽流感对小麦的影响不会太大。 其次,再看一下人民币升值问题。在05年人民币已升值2%,虽然目前西方国家仍呼吁人民币进一步升值,但国家政府对此响应不大。因此,06年人民币是否进一步升值本就存在很大的不确定性。另一方面,小麦作为国家的主要口粮品种,国家对小麦价格的宏观调控力度仍然较大,这也将削弱人民币升值对小麦价的冲击。因此,人民币升值问题对小麦价格的影响也相对偏小。 6、硬麦与强麦对比分析 05年中,硬麦与强麦不仅行情走势大相径庭,而且两个品种的人气差异也十分巨大。其原因何在?据国家粮油信息中心数据,从2000年以来,我国优麦的种植面积一直呈现稳步增加的格局。其种植面积占国内小麦播种面积的比重呈逐年上升格局;同时,优麦产量占国内小麦总产量的比重也呈现逐年上升的趋势(图七)。可见,优麦的逐步推广以及由此带来的普通小麦播种面积的缩减是大势所趋,硬麦最终可能会逐步退出历史舞台。这种发展趋势在一定程度上也就造成了05年硬麦与强麦走势和人气上的差异。 另一个方面,目前优麦的种植面积和产量占全国小麦总产的绝对比重还是偏低。05/06年这两个比例的预测值仍在40%以下,因此其价格波动的影响面还是相对较小。从这个角度上讲,国家对其价格波动幅度的容忍度可能较大,其投机性也就更强,这也是吸引资金关注的原因之一。由此来看,预计05/06年度硬麦将继续处于人气清淡的尴尬境地,而强麦仍将是小麦市场的热点。 图七:2000以来我国优麦占小麦生产总量的比重变化 数据来源:国家粮油信息中心 带“*”表示预测数据 通过以上对小麦基本面的分析,可以看出,不管是全球还是国内,小麦产量的恢复性增加都使得小麦市场的宏观供求矛盾出现缓解。但05/06年度,新增供给仍不能满足年度总需求,小麦期末库存都将再度减少。因此,05/06年度小麦面临着的是长期供求矛盾趋缓与中短期供求状况仍然偏紧同时共存的局面。同时,国内小麦还将面临着国家农业政策等因素的影响。整个基本面呈现的是长期向弱和中期偏多的格局。 三、技术面分析 由于郑麦与美麦的联动性不大,所以在技术分析上还是以国内为主;同时,考虑到期价走势的连续性,这里以文华财经的硬、强麦指数连续图表作为分析的基础。 首先,分析一下硬麦:不管是从硬麦指数的月线还是周线上看,目前硬麦期价都继续处于明显的下降通道之中,长期的下降趋势还未被改变。但从硬麦指数的周线图上看(图八)。 图八:硬麦指数周线图 数据来源:文华财经 自04年9月份开始的下跌到目前为止,在浪形上刚好走出了一个九浪的下跌延长形态,这预示着这一个下跌循环可能结束。而且在05年期价的下跌过程,已出现技术指标和期价走势上的背离。再从大头肩顶形态的量度跌幅上看,从理论上计算出大头肩顶形态的下跌目标位在1350左右,而目前期价最低下探至1385,下跌幅度也基本接近于大头肩顶形态的量度跌幅。另外,03年9月份的低点在1272,与下跌目标位相邻。因此,技术上1270―1350一带应是硬麦期价的强支撑区。以此来看,期价继续下跌的空间已较为有限。而刚好,目前周线图上已构成了一个看涨的启明星形态,预示着硬麦期价在中线走势上有见底迹象。由此来看,从04年9月份开始的这波下跌有见底可能。不过,目前期价仍处于下降通道内,短期将面临年内的下降趋势线压制,短线还可能震荡反复构筑底部。如果后市一旦突破,则有可能展开阶段性反弹。 从上方压力位来看,头肩顶的颈线位刚好与此波下跌的0.618的回撤位1630相近,在技术上构成双重压力,同时整个头肩顶形态的左右肩平台也较强的技术压力位。因此,1630―1750一带都将是期价的强压力区。 其次,再看强麦,强麦期价05年中一直在头肩顶的颈线位与前低之间呈区间震荡走势,虽然没有像硬麦进一步走熊,但技术上也没能完全扭转04年开始的熊市,目前强麦期价仍处于震荡区间内。月线上,期价在区间下沿1600一线两次构筑了看涨的启明星形态,具有明显的阶段性底部特征,同时距前低1500―1550也不远,因此,从技术上看,1500―1600一带具有较强的支撑作用。月线上技术指标MACD开始向上勾头,中线走势转好。从强麦指数的周线图来看(图九),期价在区间内重心已回到均线系统之上,同时技术指标呈现上行趋势,MACD开始跨入0线之上的强势区域。综合来看,技术显得走势偏强,有反弹的要求。但区间上沿即是年内期价的压力位,同时也与头肩顶颈线位和前高重叠,共同构成了1800―1850的强压力带。另外,头肩顶左右肩平台即在整波下跌50%回撤位附近,也与0.618的回撤位相似邻,这也将是期价的又一强压力区(1900―1970)。 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 12月大黑马免费送!! |

| 投资3万元年利100万! |

| 2006年投资分析指南 |

| 开个名品小店赚大钱! |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 理性投资者轻松赚钱! |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱乐部太赚钱 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 拿什么拯救男人?? |

| 法国美容 浪漫赚钱! |

| 女人暴富好项目! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|