二○○五年期铜市场走势分析回顾及后市展望(3) |

|---|

| http://finance.sina.com.cn 2005年12月27日 00:10 上海中期 |

|

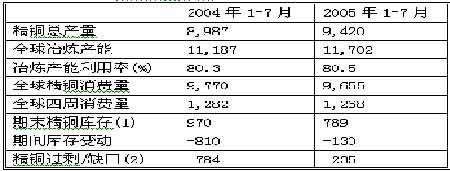

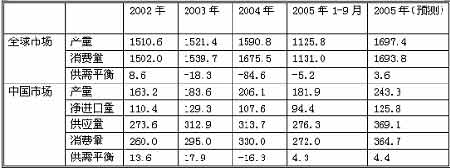

国际铜业研究组织(ICSG)的数据显示,今年1-7月全球精铜消费量超过产量23.5万吨,而去年同期供给缺口为78.4万吨;今年前七个月,全球消费量较去年同期下降1.2%。全球精铜总产量较去年同期增长4.8%。除了亚洲以外,所有地区消费均为负增长。在亚洲地区,日本、韩国和台湾消费量的下降,仅仅部分抵消了中国和印度消费的增长。 表1:全球精铜产量及消费量数据: (单位为千吨) 资料来源: 上海中期 这里面我们着重看两个数据。首先是冶炼产能利用率,1-7月份,在全球精铜矿供应较为充裕甚至已经过剩的情况下,冶炼瓶颈仍然因为诸多原因而没有消除,或者说生产商在目前的生产环境下并没有真正焕发提高产量的热情,全球精炼铜的产能利用率仍徘徊在较低的80%左右,而正常的水平应当在85%以上。当然冶炼产能利用率的不足也是一枚双刃剑,目前处于低迷状态不代表未来这种情况会始终持续下去,一旦瓶颈突破,精铜的供应将上一个台阶。 其次我们来看全球四周消费量和期末库存。市场普遍将库存量能否达到全球四周消费量作为一个反映铜市场供应紧张程度的警戒线。而目前78.9万吨的期末库存量与126.8万吨的四周消费量相比,还有相当的距离,这反映了目前铜市场仍处于相当的供不应求格局当中。 第二、下表是CRU(英国铜研究机构)对于2005年1-9月以及全年全球市场以及中国市场供需平衡的一个分析。我们可以看到与2004年的84.6万吨供求缺口相比,今年1-9月乃至全年全球的铜供应格局呈现大体平衡状态,但由于经过持续的消耗,全球的库存已经处于相当低的水平,因此这种低库存的平衡状态更多的是为铜价提供了易受其他各种因素影响的舞台,而并不应该对价格构成太大压力。 表2:产销量对比图 资料来源: 上海中期 第三,三大交易所显性库存是反映现时铜市场供求状况的良好指标。自2002年以来,全球三大交易所的显性铜库存不断下滑,目前仅在10万吨左右徘徊,纽约商品交易所的库存更是下滑至几乎可以认为是零库存的3690吨水平。与库存下降相对应的,则是铜价的不断扬升。从目前的情况来看,只要全球铜库存不会到20万吨以上,则对于铜价的支撑始终不会消失。 二、中国依然是铜市场需求的亮点 中国无疑是全球有色金属需求增长的关键推动因素,中国过去几年里的增长速度被认为是一种“危险”的增长速度,被认为是不可持续的,然而经过宏观经济调控后的中国目前仍然以这种令世人震惊的速度在保持着经济增长,各家投资银行纷纷发表对中国经济乃至铜需求长期看好的报告,对于到2010年中国的铜需求预测量从630-750万吨不等。随着时间的推移,中国这种令世人震惊的增长速度不断地持续下去的情况下,无论是铜价在逐年地被向上修正,牛市的持续时间也在不断地向远期“推进”。 表3:中国1-9月铜消费量一览表 资料来源: 上海中期 从总体上看消费没有供给来得乐观,上半年全球主要消费地区的消费趋势都不尽人意。但是值得注意的是,我们看到的绝大多数统计数据都只是表观消费,没有考虑清库的情况。如果结合全球三大交易所的库存减少数量来看,实际的消费情况显然要比统计数量良好。其中中国的消费显然为市场提供强劲支撑。 三、投资需求也是基本面的一个组成部分 近年来,全球股市低迷、债市回报低,而商品期货市场如火如荼,投资回报丰厚,吸引了大量的基金投资商品市场,尤其是指数基金。投资商品期货的指数基金资金总额从2003年下半年的不足200亿美元猛增至2005年的500亿美元。 尽管有观点认为投资基金和投机资金的参与加大了铜等基本金属市场波动性,但我们并不认为铜价创纪录高点蕴含著高度的“非理性繁荣”或泡沫。精铜的全球平均成本大致在1430美元/吨,不管铜的外部条件如何改变,铜的成本价并不会大幅提升。如果仅仅从供求关系角度来分析铜价为何能上涨至4000美元显然是不够的。这是因为除了考虑铜的基本供需情况之外,铜价更多的体现了金融属性。目前来看,期铜的金融属性可能发挥重要甚至主导性作用。 近两年来,由于美元对欧元等一揽子货币的持续贬值,为了对冲持有美元资产所面临的风险,投资基金吸纳商品期货作为对冲工具运作,通过指数基金的形式大量涌入商品期货市场。铜作为重要的战略物资和工业原材料,和经济兴衰保持着密切的关系,其特有的资源特性使得其在本轮商品牛市中一路受到基金的追捧,涨幅甚至超过了原油和基本金属。 从前并未涉足初级商品市场的投资资金转而流入,对基本金属价格产生了重大影响,但供需基本面,特别是铜的供需基本面,为价格创下历史高点提供了理由。除了避险的理由,一些投资基金和商品交易机构在意识到中国成为驱动需求的主力之后,于2003年开始纷纷进入金属市场。所以,在讨论指数基金投资的同时,应该看到是铜市场消费需求和投资需求这两方面因素相结合,形成了支撑和推动铜价牛市的主要力量。 如果没有基本面的支撑,既便有基金或其他投机资金的参与,铜价仍不会持续创造记录高度。毕竟,最终推动市场和决定价格的是基本面。对比铜与铝等其他基础金属的市场表现就可以明白这点。铜市需求特别是中国需求并不存在泡沫,同样建立在这一基础上的投资需求也不会是暂时的投机。中国对金属的需求是长期的。 第四部分 影响铜市场的其他重要因素 一、明年我国将调低废杂铜进口关税 目前我国铜矿资源紧缺、铜矿产量与铜冶炼产能之间的差距不断扩大,促使含铜废料的进口保持了较快的增长速度。今年1―9月,中国铜产量达到185万吨,与去年同期相比,增长了18.4%;含铜废料进口量达到了360万吨,较去年同期增长30.4%。中国已经成为世界上采购废旧金属最多的国家,但无序的竞争和出口国工业原料紧张,致使中国废旧金属进口的难度和成本不断增加。因此,有关部门计划降低废杂铜的进口关税,降低进口环节成本,促进行业有序稳定发展,保障铜的供给能满足国民经济发展需要。 从国外进口有色金属废料是一条重要途径,是开辟两个市场,利用两种资源,进行循环经济建设的重要内容之一,长期内废旧金属再生行业将是朝阳产业。目前国内一些以矿产为原料的大型有色金属生产企业,普遍开始关注废杂铜、废杂铝的利用,而且利用量在逐步增加。而且,我国许多矿产资源先天不足,废旧金属的回收是对中国有色金属资源的有效补充。目前有色金属回收市场很大,以铜为例,2004年我国铜矿产量虽然增长了7%,达到60.7万吨,但冶炼产量增长了12%,铜矿产量与精铜生产需求之间的差距从2003年的123万吨扩大到了145万吨。2004年,中国进口废杂铜和含铜废料396万吨,2005年将达到440万吨,从中将获得80多万吨铜。目前中国废旧金属的数量占全球总量的1/3,自2002年起中国从美国进口废旧金属的数量已经超过大豆和电脑,成为中美间第三大贸易品种。 二、智利铜将以零关税进入中国 智利铜将以零关税进入中国,意味着国内铜价面临重新定位。但在目前国内外市场巨大逆价差背景下,精铜进口处于亏损状态,零关税进口对国内铜价的利淡作用并不明显。据国家商务部网站消息,10月28日,世界上最大铜消费国中国和最大铜生产国智利,就两国自由贸易区货物贸易部分达成一致,预计从明年年中开始,智利铜将以零关税进入中国。这意味着,国内铜价即使在强劲的需求支持下也面临着重新定位。两国将于十一月签署这一协议。这将是中国与拉美国家签订的第一个自由贸易协定,中国目前已是智利第二大贸易伙伴。 而据智利媒体估计,该协定有望于明年年中生效,协定生效后,智利92%的出口产品即可零关税进入中国,其中包括智利对华出口的主要产品铜和纸浆。中国也将有50%的出口产品在协定生效后可立即零关税进入智利市场。智利央行的数据显示,今年前9个月,中智间贸易额为49.3亿美元,而仅铜贸易额就占到了其中的一半。 世界最大的铜矿公司智利国有铜业公司―――Codelco也将从中收益,目前中国是Codelco最大的单一客户。 三、国储释铜缓解了国内市场供应紧张的压力 国家物资储备局此番在铜市“透明”操作,已经发挥了调节市场供需的积极作用。现货紧张状态缓解,现货价格有所回落。但中国国储释出库存不可能对铜市供求基本面产生根本性动摇。 在全球主要生产商和贸易商齐聚伦敦参加LME年会的同时,国家物资调节中心十月份召开铜行业座谈会,邀请国内知名专家和政府宏观调控部门官员,对国际铜供求形势和期货走势进行分析,并提出相应对策。会议达成共识,认为我国是铜进口大国,铜价居高不下,对我国的经济发展必然带来不利影响,政府应充分发挥物资储备的调节作用,适当释放部分库存,缓解国内供需矛盾。 中国国家物资储备局(SRB)于十一月初通过媒体宣布将释出铜库存,以充分发挥国家宏观调控机制,满足国内市场对铜资源的需求。国储宣布释铜之后,国内外市场出现了许多传言和猜测,认为国储释出铜库存的举动可能与中国在国际铜市巨大的空头部位有关。但我们认为没有必要去追随各种传言和消息。国储十一月初宣布释铜之后,沪铜库存连续三周出现大幅增长。此外,国储先后三次发布库存铜的竞拍公告,并已经成功举办了两期竞拍活动。据报道,参与国储铜拍卖的绝多数为国内铜的加工生产企业。目前国内现货铜价因此已经出现明显回落,可以认为,国储适当释放部分库存,已经起到了发挥物资储备的调节作用,缓解国内供需矛盾的积极作用。 第五部分 对后市看法 展望二○○六年铜市场,我们认为金属消费大国的经济将继续成长,但速度可能出现放缓,而随着铜供应能力增加,明年铜市可能引来最近三年来首次出现的供应过剩的现象。但值得重视的是,如果铜供应仅仅出现一二十万吨过剩,那么在当前金融属性起主导作用的商品市场,这些过剩对价格的指导意义仍是微不足道的。相对较之过去三年中125万吨的缺口,以及目前每年超过1,750万吨的消费量而言,更是微不足道的。我们可以看到,今年铜价不断诞生的记录高点似乎也就是在供应转向过剩的预期之中形成的。 猜测铜价牛市在什么高点结束,或在什么时间出现转折都不具有现实意义。我们认为,如果铜市场低库存和现货高升水的市场结构不出现根本改变,那么铜市场可能将长时间延续强势。 全球铜市场的基本面加上投资基金的作用,使铜的牛市周期比预期更长。随着未来铜精矿产出的提速和精铜冶炼能力的提升,我们相信市场将逐步走向平衡,并最终出现过剩。届时,全球精铜库存将重新建立,现货升水缩减,铜市投资需求降温,铜价最终也踏上回归道路。但3000美元以上仍将是二○○六年铜市场主要的运行区间。 上海中期 蔡洛益 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 12月大黑马免费送!! |

| 投资3万元年利100万! |

| 2006年投资分析指南 |

| 开个名品小店赚大钱! |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 肾病、尿毒症怎么办? |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱乐部太赚钱 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 让男人更自信的武器 |

| 法国美容 浪漫赚钱! |

| 女人暴富好项目! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|