二○○五年期铜市场走势分析回顾及后市展望 |

|---|

| http://finance.sina.com.cn 2005年12月27日 00:10 上海中期 |

|

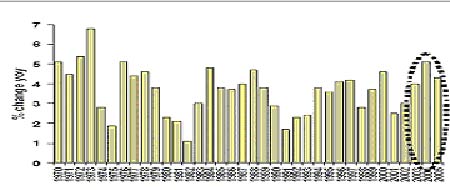

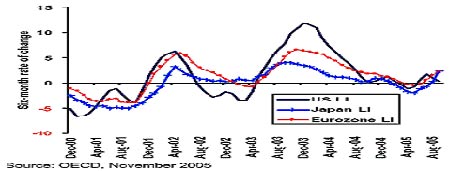

内容概述 ◆美元持续贬值,帮助铜价延续了去年以来的上涨趋势;供应面提升缓慢诱发投资需求,成为美元反弹之后铜价上涨新的推动力 ◆世界主要经济体经济向好。除了美国,欧洲经济总体也出现向好倾向,日本经济正逐步从通货紧缩的低谷中走出来。 ◆高铜价并没有很快提升供应,特别是在全球精铜矿供应较为充裕的情况下,冶炼瓶颈仍没有消除。低库存和现货高升水格局成了铜价牛市的一大特征。 ◆如果2006年铜供应过剩的量相对较小,或出现类似今年中不断涌现的供应中断事件,那么铜市场走向平衡的道路仍不会平坦。 第一部分 铜价上涨的两个阶段 图1:LME铜日线 资料来源: 上海中期 二○○五年铜市场延续了牛市格局。从铜价不断走高的背景以及推动因素来看,我们可以把今年来铜价涨跌演绎的过程划分为前后两个阶段。一月至四月,铜价的上涨和高位整固阶段,铜价仍主要得益于这两年来美元的持续贬值。美元的大幅贬值,在近两年来一直是构成了商品市场多头走势的基础。但今年初以来美元对其他主要货币汇率的反弹,使得铜价失去了最直接的支撑因素。美元的不断升值促使在商品市场尤其是金属市场因美元贬值而进行避险的基金纷纷撤离商品市场。LME现货/三个月升水的不断缩减,以及持仓量的缩减也显示对冲基金及指数基金开始脱离铜市场多头阵营。但很快,基金重新发现了铜市场的投资价值并卷土重来,铜市场自五月开始展开了新的升浪。尽管许多研究机构先前认为铜市场将因为价高,而促进供应面的改善,并将在年内出现供应的过剩,但西方国家频频出现的减产、罢工、地震、洪水、设备检修等等问题,导致了供应面的改善进程远远不及预期。而经济向好背景下良好的需求表现,使得铜库存水平不断降低,从而诱发了基金对铜市场的投资需求,这成为美元反弹之后铜价上涨新的推动力量。 第二部分 铜价上涨具有扎实的基本面基础 一、世界经济维持健康的增长状况 铜价的上涨与世界经济的健康状况休戚相关,回顾历史可以发现铜价的高点往往出现在经济景气的循环末期。联合国贸发会议最近的报告指出,2004年世界经济增长率几乎达到4%,但对于今年的增长率预测仅为3%。出现增长减速的主因是西方发达国家经济增长的放缓;国际货币基金组织9月21日发布的对今、明两年世界经济增长率预测均为4.3%,明显低于去年的增长率5.1%。 图2:世界经济增长仍处于高水平 资料来源:国际货币基金组织 我们注意到,有分析人士把观点今年经济经济增长放缓和在铜价迭创历史新高联系起来,试图从经济景气循环的变化中揣摩铜市大顶。但我们认为,经济增长率的放缓并不代表一轮景气循环的结束,全球经济增长仍然是支撑和推动铜价的主要力量。 图3:全球工业产量增速虽然减缓,但仍然保持上升势头 资料来源: 上海中期 美国今年第三季度GDP 增长为3.8%,大于预期并显示经济增长较为强劲。美国10 月份消费者信心指数出现了15 年来最大降幅,为87.5,市场一度认为连续的飓风袭击拉动能源价格高涨,导致公司对需求的预期显得过于谨慎,前景不明的就业率导致了消费者信心的连续下滑。但随着企业补充存货以及飓风后重建工作的展开,九月份耐久财订单的低迷现象不会持续太,随着灾后重建和就业率回升,预计到今年年底或明年初,美国的消费者信心指数将重回上升轨道。 欧洲经济总体出现向好倾向。据欧盟半年度经济报告草案,2005年经济增长将下修至1.3%,低于之前的1.6%的预期。但由于出口增长、商业投资强劲抵消了消费需求的低迷,欧盟预计第四季度开始欧元区经济将有所改善,德国、法国、意大利对明年经济增长预估均有所上修,这表明欧盟经济很可能正步入恢复期。此外市场对欧洲最早在明年年初升息的预期显示了欧洲经济正逐步恢复增长。 图4:日本欧洲综合领先指标回升 资料来源: 上海中期 最新数据显示日本经济正逐步从通货紧缩的低谷中走出来。经济贸易产业省预计10月工业产值将增长2.4%,11月有望攀升1.9%。低失业率和价格水平的升高显示日本国内需求有望扩大,这将有利于日本经济的进一步复苏。 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 12月大黑马免费送!! |

| 投资3万元年利100万! |

| 2006年投资分析指南 |

| 开个名品小店赚大钱! |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 肾病、尿毒症怎么办? |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱乐部太赚钱 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 让男人更自信的武器 |

| 法国美容 浪漫赚钱! |

| 女人暴富好项目! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|