研究:05年铜价在多空巨大分歧中继续牛市步伐(3) | ||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年12月23日 00:35 西南期货 | ||||||||||||||||||||||||||||||

|

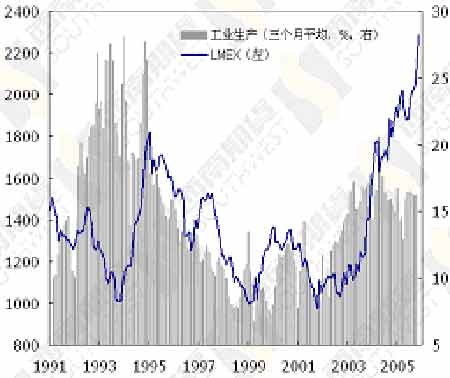

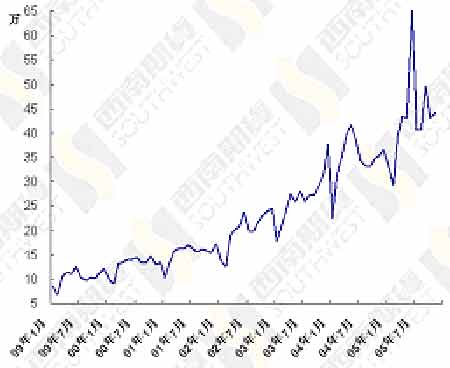

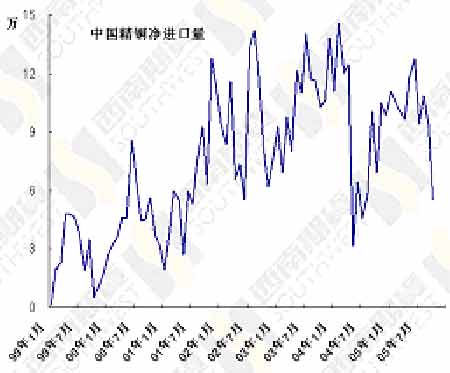

三、国内市场 1.需求保持强劲增长 2005年中国经济增长并没有明显放缓,预计全球增长率将达到9.4%,固定资产投资仍然是推动经济增长的主要力量,前11个月累计投资同比增长27.8%,同时消费也保持着较快速度的增长,工业生产也呈现在16%以上的稳定增长态势,中国经济高速增长带动的庞大金属需求是支撑2005年全球铜需求增长的最关键因素之一(见图九)。 不过2005年中国精铜需求增长相对放慢,主要原因在于一些工业品生产部门前两年产能增长过快导致市场供过于求,企业竞争激烈、盈利状况差,05年产量增长明显下降,如空调、家用电冰箱和汽车等部门产量的下降幅度都比较大,且一些低端产品废杂铜的使用量大幅上升,而电力部门消费以及由此引发的相关消费对国内精铜需求起到支撑性作用,但相对增速也放慢。中国前11个月铜材累计产量443.67万吨,同比增长10.7%。估计全年中国精铜消费达到378万吨,较04年增长8.6%(见图十)。 2006年中国经济增长存在一定风险,一些行业出现投资过大、产能过剩的状况,固定资产投资可能遭到一定程度压缩,国际贸易争端不断,但经济增长的延续性不会受到很大影响,预计GDP增长率仍保持在9%之上。而2006年铜需求的增长则有望加速,因国内电力投资持续增长、铜消费量较大的工业部门将出现恢复性增长,预计铜消费增长将重新达到两位数,消费量达到420万吨。 图九、中国工业生产与LMEX 图十、中国月度铜材产量 2.产量增长迅猛,进口受到抑制 较高的铜加工费刺激国内冶炼产能的迅速增长,2005年国内精铜产量超出预期,前11个月累计已经达到228.28万吨,同比增长21.4%,全年产量有望达到250万吨之上,增长22%。有统计数据显示,2005-2008年中国新增冶炼产能共达216.7万吨之多,国内冶炼产能的过度扩张已经引起了国家管理部门的注意,国家发改委已表示要通过银行信贷控制这种高能耗、高污染行业,特别是加工贸易,明年将取消加工贸易的税收优惠。不过铜和铝不一样,国内精铜产量还远远不能满足需求,还不存在像铝那样大量为国外加工的状况,因而,料国内产能扩展还不会受到很大限制,2006年中国精铜产量将继续大幅上升,预计将达到290万吨(见图十一)。 根据前面对国内需求和产量的预估,今年国内进口需求应在128万吨左右,那么大部分时间国内进口还是比较正常的,但在10月份国储抛铜开始,国内外比价大幅下降,进口亏损严重,进口积极性受到很大打击,净进口量仅5.55万吨,11月份料更低(见图十二)。国储抛铜挤占了进口需求,年净进口估计在115万吨。虽然2006年国内产量还将迅猛增长,但还赶不上需求的增量,因而明年进口需求还将上升,料为130万吨。 图十一、中国精铜月度产量 图十二、中国精铜月度净进口量 3.国储抛铜未能打压价格 自10月份国家储备局在LME大量空头被暴露之后,国储局通过各种方式对铜价进行,打压国储局的动作也不可谓不大了,国内期货抛售、现货拍卖和出口交仓,已经释放和准备释放的库存总共十几万吨了,但并没有取得成功,铜价的上涨步伐依然坚定。 铜作为一种国际性的大宗基础原材料,进出口渠道畅通,国储欲压制价格,需要调节的不仅仅是中国的供求,而必须是全球的供求,国储没有能力也没有必要行使这样的职能,实际目的是为解脱其在LME头寸,但国储根本没有足够多的库存对市场价格产生很大的影响。 当然国储抛铜对国内价格短期内产生了很大的影响,上海铜价与LME比价大幅下降,国内供应的增加挤占了进口需求,导致了进口剧烈下降。但我们更关心的问题是国储何时会补回库存,根据其事件的发展过程分析,我们认为国储释放库存并不是主动性的,那么这些库存很可能需要在短时间回补,也许06就会赎回一部分。 4.人民币升值 关于人民币升值问题的讨论已经太久了,今年终于有了行动,中国人民银行宣布,自7月21日起开始实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,人民币汇率不再盯住单一美元,形成更富弹性的人民币汇率机制,并将美元对人民币交易价格调整为1美元兑8.11元人民币,升值幅度2%。现阶段每日银行间外汇市场美元对人民币的交易价仍在公布的美元交易中间价上下千分之三的幅度内浮动,但实际上是受到控制的,基本还算是固定汇率制度,但人民币可能在此范围内缓慢的升值,目前美元兑人民币汇率已跌至8.07左右。 由于升值的幅度很小,并没有对中国经济产生多大影响,铜市场已经包含更大的预期,铜价不跌反涨。不过官方发出了汇率制度改革的信号,长期来看,人民币继续升值是必然的趋势,但是过程将是缓慢的、渐进的,以将汇率变动对经济的影响减到最小,不必对此过分担心。人民币升值对国内价格比较长远的影响就是进口成本的下降,导致国内与国际正常比价的下降,另外价格中还将包含对继续升值的预期。 四、铜价展望及风险 1.关于2006年铜市场预测,全球铜市的供需紧张的格局有望缓解,多数研究机构认为将呈现供需两旺的局面,而供应增长更快,全年将出现约20万吨的供应过剩,但市场分歧依然很大,亦有机构认为明年铜供应仍短缺(见表二)。 表二、 各主要机构对2006年全球精铜供需的预测比较,单位:万吨

2.铜价的牛市将至少延续到明年第一季度之后,目标可达到5000美元甚至更高,随后铜价将振荡下跌,最低可至3500美元; 3.市场偏离预期的风险 由于供需基数的不断放大,对铜平衡状况预测的偏差也相对增大,期望中的平衡是非常脆弱的,在库存极低的背景下,若供求状况不能得到改善,那么价格的上涨将是疯狂的,牛市或未必能结束。 需求方面:若经济增长非常强劲、铜需求超过预期,则供求状况很难改观,铜价牛市将延长;若出现影响巨大的灾难性事件导致全球经济大幅下滑,铜需求减少,铜价则在第一季度提前下跌,但这种可能性极小。 供应方面:由于2005年铜精矿供应充足、库存量较大,矿产商的供应中断并不能对精铜供应造成实质性的影响,而在2006年情况将不同,因铜精矿变得紧张,矿产商的供应中断将可能直接导致精铜供应的减少。在产量增长可预测的情况下,供应方面的消息只可能是利多消息,即供应减少。

西南期货 汪飞 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 12月大黑马免费送!! |

| 投资3万元年利100万! |

| 分类搜索,赚钱快又易 |

| 开个名品小店赚大钱! |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 肾病、尿毒症怎么办? |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱乐部太赚钱 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 拯救男人,还你健康! |

| 法国美容 浪漫赚钱! |

| 女人暴富好项目! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|