研究:05年铜价在多空巨大分歧中继续牛市步伐 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年12月23日 00:35 西南期货 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

一、2005年铜市场回顾 2005年铜价在多空的巨大分歧中继续牛市强劲的上涨步伐,上半年价格沿着平缓的上升轨道宽幅震荡上扬,不断创下了历史记录高点;下半年铜价加速上扬,至12月上旬LME铜价最高已接近4500美元/吨。铜价一年内上涨超过40%,自2001年11月的低点1334美元/吨上涨以来,涨幅已经达到236%,持续50个月(见图一)。 铜价过去一年来的表现,大大出乎市场的预期,如此的涨幅和周期,已经让前几次“大牛市”相形失色。经验上的3000美元/吨的“天堑”早已越过,让看空人士大跌眼镜。一年前几乎所有的研究机构对铜价的预测都与现实相差甚远,即使是最乐观的机构也没有想到铜价能涨如此之高,到底是什么因素推动铜价疯狂上涨? 当然,我们还要回归到决定价格的关键因素――供求关系方面,2005年全球铜的供应和需求都与预期有较大的差异,特别是在供应方面,供应增长的受阻是造成铜供应持续紧张的主要原因。 图一、LME三月铜连续日K线图 从目前的情况来看,实际供应较年初的预测减少的数量在60万吨至100万吨之间。国际铜研究小组(ICSG)最新的数据对此有着明显的体现:2005年铜矿产量向下修正,与三月份该机构的预测相比,降低了69.5万吨;精铜产量向下修正的幅度更大,高达83万吨。其他机构也纷纷向下调整2005年的产量预期,甚至2006年的产量预期。例如,与年初的预测相比,Brook Hunt也将今年矿铜和精铜的产量分别向下修正了90万吨和70万吨,麦格理银行将今年矿铜和精铜的产量分别向下修正了60万吨和30万吨。 导致供应增长缓慢的主要原因在于几个方面,一是在冶炼商环节,大量集中的检修令铜冶炼产能开工不足,特别是在上半年,令精铜产量受到很大损失,另外能源的短缺也令一些冶炼商生产受到影响;二是矿产品味的下降,导致在同样的采矿能力情况下,产出的铜精矿(铜含量)下降,同时单位成本提高;三是不断发生的罢工及意外事件。 同时,在需求方面,全球经济增长与当初预期相差不大,但西方世界铜需求的下降超出预期,主要受到欧洲经济增长缓慢、库存削减及替代效应等因素影响,据估计,全年铜需求增长较预期低20-30万吨,增长率不到1.5%。供应和需求增长均不及预期,但供应增长受限的影响更大,导致预期中的铜供应过剩消失,全年供需处于基本平衡、甚至有少量缺口。 供求达到基本平衡似乎还并不能解释铜价疯狂的上涨,还必须考虑到市场所处的背景,一是全球经济增长周期和商品牛市循环周期,全球经济保持高速增长,投资和消费需求的扩大令工业品价格持续上升,CRB指数、原油价格均创新高;二是精铜的低库存背景,全球精铜库存处于历史性的低水平区域,库存长期处于不足全球3周消费的水平,令铜价出现“非常”的走势,价格易涨难跌。 2005年铜价的走势具有历史性的意义,其中有很多经验和教训值得我们总结和反思,这对我们如何看待今后的走势将有很大的借鉴作用。首先,我们应该首先把铜市场的行情放在一个全球性的宏观经济背景中去理解和分析,而不要简单地归咎于市场的炒作。铜的需求和铜价走势一直与宏观经济密切相关,本轮铜牛市同样是由全球经济全面复苏和增长的大背景决定的,2004年世界经济以30年来最快的速度增长,2005年全球经济仍保持较快发展,经济增长有自身的周期,而不是随机跳跃的,经济增长大大增加了对原材料的需求,铜的消费强劲增长。而供应的增长也需要较长的周期,上世纪90年代后期金属价格低弥,矿业投资大幅减少,从寻找矿产到向市场供求需要相对长的时间,因而,铜价的上涨并不能刺激供应及时跟上,使得供求关系的矛盾非常突出。 第二,关于价值与价格的问题,“价值”对判断价格走势并没有多大参考价值。在市场经济背景下,价格的走势是由供求状况直接决定的,价格通常可以长时间的偏离价值,甚至可以相差很远,原油价格的走势就是有力的证明,即使未来价格会向其价值区间回归,也不能说现在的价格是错误的,市场价格就是合理的价格,因而未来铜价可上升的空间确实难以度量。 第三,关于历史经验和战略性抛空,这次铜价的大牛市打破了以往价格波动的区间,令很多经验丰富的投资遭到损失,主要原因在于有些投资者认为“铜价在3000美元之上难以持久,战略性抛空获利空间巨大”,然而历史正是用来打破的,市场上任何事都可能发生,单纯的从价格来判断价格是僵化的经验主义,“价格过高”并不是抛空的理由,从基本面或技术面寻找市场发展的方向才是最重要的,“重势不重价”就是这样的道理。而所谓的战略性做法,由于市场的价差结构和期货到期交割的特点,战略性抛空缺乏实际可操作性。 二、2006年全球铜基本面分析 1.全球经济将继续保持快速增长 2004年是近30年来全球经济增长最快的一年,2005年的经济增速有所下降,主要缘于西方三大经济体的经济增长均放缓,中国和其他新兴市场的经济仍增长迅速,全球经济增长估计仍高达4.3%,预期2006年世界经济增长保持在与今年相当的速度,美国经济的增长料仍将稍有放缓,但欧洲经济有望复苏(今年欧元区经济增长令人失望),中国经济继续保持高速增长,对于中国经济的预测,我们倾向于OECD的观点(IMF的报告公布时间较早,后来因有修正),2006年中国经济增长将至少在9%之上。表一是OECD和IMF对主要经济体的预测数据: 表一、两大国际组织对经济增长的预测

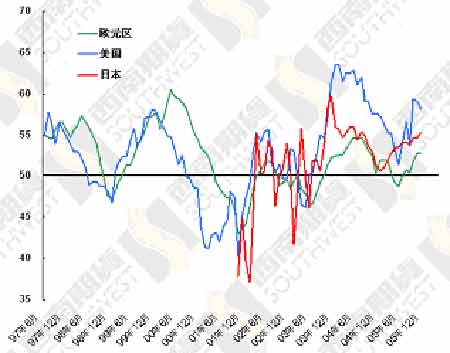

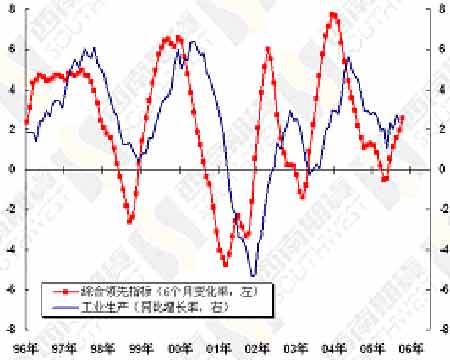

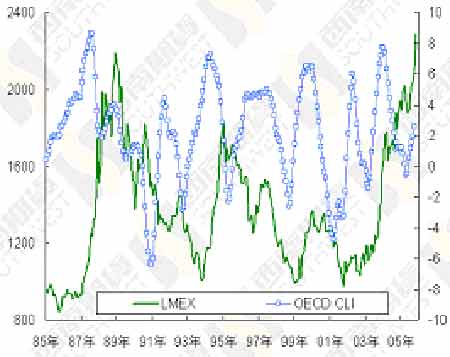

05年9月份美国受到飓风的袭击,但这并不能影响美国经济的进程,第三季度GDP增长率达到4.3%,消费和投资都保持均衡的增长,虽然看不到经济增长加速的明显迹象,但保持着平稳健康的发展。欧洲经济显露出比较明显的复苏迹象,德国IFO经济预期指数自年中连续呈上升趋势,第三季度GDP增长也出现了反弹。同时,通货膨胀的压力也不断加大,美国9月份消费者物价指数最高达到4.7%,为近15年来的最高水平,而生产者物价指数也处于上世纪90年代的最高,原油价格还在高位徘徊。欧元区的消费者物价指数也上升至3年多来的最高,而生产者物价指数处于4年多来新高并仍在持续攀升,欧洲央行在12月份倍受争议的5年来首次提高利率,主要就是出于物价上涨的考虑,可见西方经济处于明显的伴随着通货膨胀的增长周期之中。 从制造业方面来看,自04年开始的制造业增长放缓的过程在05年年中得以改善,西方发达国家的采购经理人指数纷纷反弹,再次呈现上升趋势(见图二)。工业生长也随之出现加速上升,这将有利于刺激精铜的消费。 图二、三大经济体采购经理人指数 经济合作与发展组织(OECD)公布的最新数据显示,OECD综合领先指标继续攀升,六个月变化率(折合年率)10月份上升至2.57%,已经连续第6个月呈持续上升势头,前次低点出现在4月份,预示着西方世界经济第四季度增长加速(见图三)。9月份工业生产同比增长2.33%,虽然增长率较8月份有所下降,但仍保持着平稳上升的势头。 图三、OECD综合领先指标与工业生产 图四、OECD综合领先指标与LMEX | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 新浪首页 > 财经纵横 > 期货研究报告 > 西南期货专栏 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 12月大黑马免费送!! |

| 投资3万元年利100万! |

| 分类搜索,赚钱快又易 |

| 开个名品小店赚大钱! |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 肾病、尿毒症怎么办? |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱乐部太赚钱 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 拯救男人,还你健康! |

| 法国美容 浪漫赚钱! |

| 女人暴富好项目! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|