研究:氧化铝供需仍紧张伦铝牛市未见逆转迹象(3) | ||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年12月23日 00:33 西南期货 | ||||||||||||||||||||||||||||||||||||||||||

|

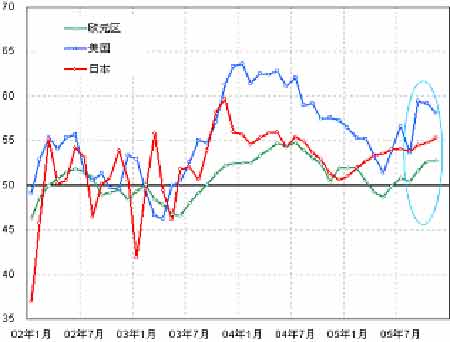

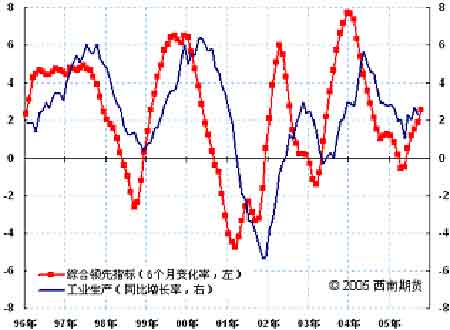

2.需求依旧强劲 目前来看,全球经济成长依然稳定,2006年保持5%的消费增长问题不大。虽然,2005年西方国家工业生产经过几个月的放缓之后,目前再次出现加速的迹象。各主要工业国的采购经理人指数(PMI)全部呈现出积极的迹象,OECD领先指数也出现逆转的迹象,预示着未来的几个月工业生长将再次出现加速,这将有利于刺激铝的消费。 虽然,这一轮牛市中OECD领先指标似乎与基本金属价格的走势发生很大的背离,这其中“中国迅速成为原料消费大国、中国因素成为决定价格的重要因素”是非常重要的原因。但是,OECD领先指标依然是我们判断未来价格走势的重要依据。因为,OECD领先指标与OECD国家的工业生产之间的相关性依然稳固。OECD领先指标出现逆转,预示着未来OECD国家的工业生产将再次出现加速,这将有利于刺激原铝的消费。 而且,西方国家经济增长的步伐依旧稳固,相对宽松的货币环境并没有根本改变,通涨的“阴霾”也没有散去。这就意味着,2006年的铝需求增长的基础扎实,崩溃的可能性较小,而且通涨的环境,有利于商品价格的支撑(见图九、十)。 图九、西方国家采购经理人指数 图十、OECD领先指标与工业生产 另一个消费的增长点,中国的需求难以大幅的减速,仍是全球铝消费增长的“中流砥柱”。长期看,随着中国城市化的进程,基础设施建设和消费升级,中国的需求将维持稳定增长。中期看,中国经济快速增长,工业生产和固定资产投资步伐依旧,中国铝消费还有很大的提升空间,消费量将持续增长。据中国有色工业协会的预测,2010年前,中国原铝需求的年平均增长率将达到7.2%,此后增长速度将放慢,在2022~2028年之间将达到顶点。 中短期来看,中国消费高速增长的步伐难以快速放缓,维持在10%以上的增速问题不大。中国有可能在今年取代美国成为世界上最大铝消费国。去年中国市场铝消费量是595万吨,预计今年将接近700万吨,2006年的消费将达到780万吨,增长12%。 因此,西方国家相对稳健的增长,加上中国依旧旺盛的需求,2005年全球铝的消费保持5%的增长问题不大,表二就是国外权威的机构对于2006年全球供需的预测。也许,增长的幅度会更大,这将得益于交通运输领域的需求成长。航空领域强劲的订单,加上飞机制造中,更多的铝材的应用;汽油价格高企,混合动力汽车的销售比例增加,而这种汽车铝材的消耗较普通汽车消耗更多。 表二 主要机构对2006年全球供需及现货均价的预测

3.成本支撑依然显著 对于电解铝企业来讲,成本上升的压力2006年内难以得到根本的缓解。氧化铝和电力成本是原铝冶炼中最主要的组成部分。 全球氧化铝的供需依然紧张。即使明年近400万吨的新增产能投产,供应增长的幅度将超过需求,但是氧化铝供应紧张的格局仍然难以得到根本的缓解。一方面,氧化铝的产能利用率仍将接近100%,这样,一旦发生不确定性因素,部分供应中断的风险依然较大。例如,7-9月份大西洋的飓风季节,重要的氧化铝生产国――牙买加以及美国的氧化铝的生产就会面临比较大的威胁;另一方面,氧化铝库存经过三年多的下降,特别是2005年库存大幅下降100多万吨,目前的库存水平已经处于较低的水平;未来一旦发生供应的中断,势必引发企业采购氧化铝的恐慌心理。 氧化铝的供应紧张对于铝价会产生两个明显的影响:一是,氧化铝紧张的供需环境,导致氧化铝价格仍将高位运行,甚至继续走高的可能。这样,铝冶炼中氧化铝的成本压力将难以避免,这相应也就提高了铝锭的理论定价区间,提高了铝价调整的底部;二是,氧化铝供应的瓶颈,即使铝价大幅上涨的情况下,原铝供应对于价格的反映也将出现刚性,相应也就增加了铝价在高位上涨的空间和波动性。 能源价格持续走高,是欧美铝产能利用率的关键。与中国受氧化铝问题困扰不同的是,欧美国家面临的电力成本的压力更加的显著。近几年来,电力成本在欧美铝冶炼成本中的比重已经上升至30%以上。虽然,电解铝企业能够获得比市场价低50%的电价,但是水涨船高,市场电价的提高,相应也会增加电解铝企业的成本。 一般来讲,欧美国家的电解铝厂会与供电企业签订长期的电力合同,获得比市场价低非常多的供电价格。然而,西欧2006年大量产能的供电合同到期,需要重新进行谈判;而2005年以来,欧美的电力价格大幅上升,能源价格上涨以及二氧化碳排放费用上升等因素,相应供电企业也就会提高新合同的要价。这也就会增加这部分产能面临关闭的风险。 另外,能源价格走高,也会提高氧化铝的冶炼成本,氧化铝冶炼中需要消耗大量的天然气和重燃油;受此影响,目前美国部分氧化铝的成本也已经达到400美元/吨。 4.价格展望 短期来看,铝锭价格依然没有被高估,还没有达到“物极必反”的程度;此前的上涨只是对前期“低估”的价格的修正,目前还只是处在正常的定价区间内。而市场往往对信息会作出过激(overshooting)的反映,短期内价格上涨的空间依然存在。 中长期来看,伦铝牛市依然没有出现逆转的迹象,中期内将继续向上测试2600-2800美元的区间;如果现实的紧张状况超过市场的预期,不排除LME继续向上拓展、越过1995年3200美元/吨高点的可能性。当然,如果整体商品价格出现大幅的调整,特别是具有指标意义的伦铜的回落,相信铝价也难以“独善其身”。由于铝冶炼成本已经发生了短期内难以逆转的上升,相信1800-1900美元/吨的支撑强劲,向下调整的空间不大。 5.操作思路 目前,经济依然处于通涨周期,商品存在上涨2-3倍的概率,铝价也不例外;截至目前,铝价在2001年11月以来的涨幅已经达到80%,上涨的空间和可能性依然存在。在出现显著的逆转信号前,应始终坚持多头思想。当然,基本面一旦出现显著的转变,或者不确定因素发生,需要我们及时的调整操作思路。 对于投机客户来讲,利用价格出现调整的机会,逢低买入仍是风险收益比相对较低的操作方法;而对于电解铝厂来讲,保值的目的是锁定加工利润,期货空头的建立一定是对应已有库存或已确定原料成本的定单,产品销售后,对应空头必须平仓。在通涨背景下,氧化铝和铝锭价格上涨的概率要大于下跌的概率,预期性的卖出保值宜少保或者不保。当然,现阶段可以优先考虑原料问题,借助期货市场对原料进行买进保值。 三、不确定因素分析 预期只能是预期,最终的结果只能通过事实来检验。当然,预期对于现货价特别是远期价格的短期波动具有非常大的影响。即使预期短期内不会发生大的改变。但是,价格对于预期的反映存在递减的效应;因此,价格继续走高就需要更多或者更强的信息刺激。一旦,预期成为现实,或者出现能够显著改变预期的信号,这也将成为价格中短期趋势发生逆转的信号。因此,对于投资者来讲,一旦预期成为了现实,或者事实的发生与预期存在较大的差异,或者预期落空,这些信号的出现,都将是价格出现趋势变动的重要信号。 一般来说,预期就是以目前的信息,对未来基本面最大可能的演变的预测,不过往往事与愿违。例如,2005年铜价的走势就让市场领略了预期落空的威力,价格的走势最终几乎出乎所有人的预料。当然,我们也不例外。虽然我们尽力去追寻基本面发生演变的信息和追踪市场的节奏,但是经验和时间毕竟不是一回事;因此,我们无需对于目前的预期过于认真,必须认识到其中蕴涵的不确定因素;这就需要对预期可能发生偏差的风险或者不确定因素进行分析,以及一旦发生可能对于市场造成的影响有所把握,做到有所准备。2006年铝市可能面临的不确定性因素有: 1:氧化铝供应会否受阻。以现在的信息来看,2006年的氧化铝新增产能将达到400万吨,有望超过需求的增长。但是,由于氧化铝冶炼产能基本上处于100%运行,加上库存水平较低,发生阶段性的供应中断的可能性还是有的; 2:氧化铝需求能否超过预期。即使中国2006年的原铝产量达到850万吨,仍将存在100万吨以上的闲置产能;这部分产能能否启动,以弥补面临关闭风险的欧美产能。其实,这种产量地区的转移,主要依赖于国内外比价关系的能否满足。不过,如果中国大量的产能得以启动,氧化铝的需求以势必增加,这将进一步加剧全球氧化铝的供需格局; 3:中国对电解铝行业的政策不确定性。中国作为能源短期的国家,政府对于能源密集型的铝锭的出口比较的敏感。如果后期中国铝锭的出口再次大幅抬头,势必会再次刺激中国政府继续增加铝锭出口的关税,增加铝锭出口的成本,相应增加国际铝价的定价区间。虽然,目前这种可能性不是很大; 4:消费依然是走势的关键。虽然目前市场的焦点主要集中在供应面临的风险和成本上升的压力上,但是不容忽视的需求对于铝价的走势依然具有决定性的作用。其实,供应上面临的风险,也只有在需求保持相对强劲的基础上,才能对价格形成大的冲击。只要因供应问题减少的供给,低于需求的下降幅度,价格依然存在向下修正的压力。 也许库存将成为我们判断基本面发生演变的重要线索。目前,市场似乎忽略了相对较高的库存,不过我们的理解是支撑价格的其他因素更加强劲的缘故。因而,后市库存的变化是我们判断预期能否实现的重要依据。一种情况是,库存增加的趋势停止,而且出现持续的下降,这将成为预期变为现实的证据;如果库存持续下降至极端低的水平(例如,全球报告库存消费周数下降至6周以下),价格对于库存波动的反映将显著增强,价格的波动区间将显著拓展;另一种情况是,库存持续增加,没有出现减库的现象。这就意味着,前期我们的预期落空,价格的回落将不可避免。从目前的情况来看,第二种可能性并不大,但是持续增长的库存对于价格来讲并不是一个好消息。一旦库存增加超过市场的预期,即使存在后期持续下降的趋势,价格的调整也难以避免。 西南期货 薛峰 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 12月大黑马免费送!! |

| 投资3万元年利100万! |

| 分类搜索,赚钱快又易 |

| 开个名品小店赚大钱! |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 肾病、尿毒症怎么办? |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱乐部太赚钱 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 拯救男人,还你健康! |

| 法国美容 浪漫赚钱! |

| 女人暴富好项目! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|