二○○五年玉米市场走势分析回顾及后市展望(7) |

|---|

| http://finance.sina.com.cn 2005年12月21日 00:38 辽宁中期 |

|

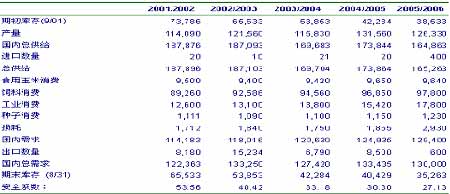

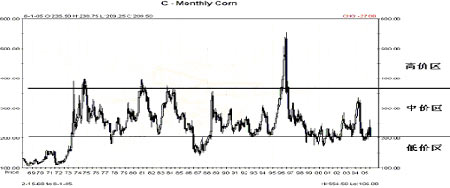

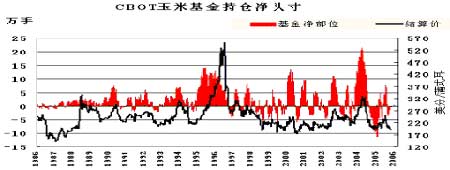

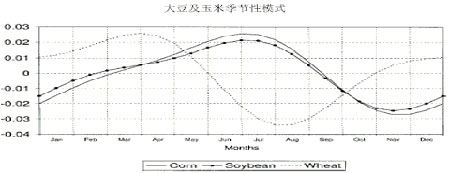

2005/06 年度国内玉米产量预计为1.26亿吨左右,比上年度产量减少500万吨,国内消费量预计在1.29 亿吨左右。2005/06 年度国内玉米市场将是一个供应小于需求的市场,供需的缺口缓解了玉米出口竞争的压力。近年来,东北地区畜牧业和玉米深加工业发展迅猛,玉米转化能力提高很快,这已经影响到了东北玉米内贸数量。同时,黄淮海地区玉米需求也在增加,外销玉米减少。产区玉米需求的扩大,将使玉米价格获得较强的支撑。 表3:1998―2005年度中国玉米供求平衡表/单位: 1000吨 资料来源: 辽宁中期 第三部分 技术分析及后市展望 1、CBOT玉米价格的长期走势图上看,价格总体在 370-210美分间区间宽幅振荡,370之上属高价区,210之下属低价区。370美分之上压制较重, 210美分以下是美国玉米的从1972年以来的长期底部,只有86年跌破后达到150美分左右。虽然目前的价格跌破了200美分心理支撑价格,但跌趋势趋缓。期价下行突破210美分后大都振荡下看180、150美分线支撑,考虑当前的玉米供需关系与86年并不相同,玉米难以触及86年大熊市的底部150美分区域。预计玉米在180美分附近应该是近期的底部。 图23:价格区域图 资料来源:辽宁中期 2、从CBOT玉米的长期图表上我们同样能看出玉米市场的循环周期,以历史上比较大的底部为基准,我们可以清晰地划分出如下周期:72年-77年,77年-82年,82年-87年,87年-92年,92年-99年或2000年,2000年2005年,只有95年价格创出历史新高后,玉米的运行周期有所延长,一般来看平均周期是5年左右,按照这个周期计算,2005年到2010将完成一个运行的周期,今年就应该是玉米市场未来5年之内的一个较大的底部,未来几年的市场将以震荡上升为主。 图24:CBOT玉米基金持仓净头寸 资料来源: 辽宁中期 3、美国玉米一旦达200美分以下,必将受到国际市场主要投机力量,如宏观基金、指数型基金的关注,将在玉米市场建立大量的多头头寸,所引发玉米的反弹都将在50美分以上。中国玉米的库存量正在逐年减少,中国将在近几年内由玉米出口国转变成净进口国,所以CBOT市场受创记录产量的压制将是短期的。而随着玉米消费工业的发展和深加工规模的扩大,一旦在新的某年度里遇到天气等不确定因素,都将使玉米期货价格摆脱底部区域。 4、根据美国近30年的统计,我们可以看出,年内高点产生时间在4-5月的几率为30%,出现在7-8月的几率为26.6%,出现在12-1月的几率为26.6%;年内低点产生时间在11-1月的几率为43.3%,出现在5-6月的几率为30%,出现在8-9月的几率为30%。在玉米收获前两至三个月即6、7月份,市场将着重关注天气,产量等因素,玉米期价通常是达到顶峰后开始下跌走势,收获季节到来一、两个月之后,从10,11月份开始,市场关注的热点又会转移到农民惜售心理等因素上来,从而带动玉米期价上升。 图25:大豆及玉米季节性模式 资料来源:辽宁中期 结论:2005年国内玉米产需基本平衡或供给略大于需求,因此2005年玉米的价格走势呈现总体稳定,阶段性波动的格局。预计2005/06 年产区玉米价格将保持较高水平,进而抬升全国玉米价格整体水平。2006 年国内期货市场玉米价格,尽管会有波动,但总体上将呈稳步上扬趋势。 辽宁中期 宋周 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 12月大黑马免费送!! |

| 投资3万元年利100万! |

| 分类搜索,赚钱快又易 |

| 儿童EQ教育最新资讯! |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 肾病、尿毒症怎么办? |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱乐部太赚钱 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 拯救男人,还你健康! |

| 法国美容 浪漫赚钱! |

| 女人暴富好项目! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|