二○○五年玉米市场走势分析回顾及后市展望 |

|---|

| http://finance.sina.com.cn 2005年12月21日 00:38 辽宁中期 |

|

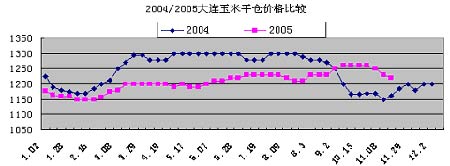

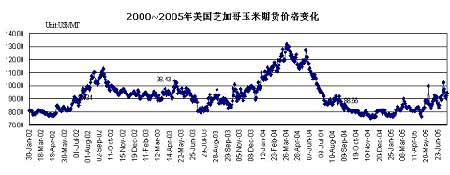

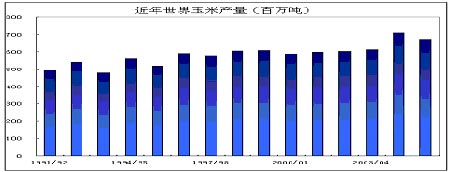

玉米大势稳中趋强 内容概述 ◆国际方面,2005/06年度,国际玉米供求总的形势是产量低于消费量,有别于2004/05年度世界玉米产量大于消费量情况。从供求关系看,今年世界玉米供求要比2004/05年度紧张,对玉米价格有一定支撑作用。 总的看,2005/06 年度国际玉米价格仍将维持较低水平,很难有大的上涨。 ◆国内方面,由于05年国内玉米种植成本的上升以及销售成本的增加必然会使近期内销区价格仍将维持在高位。国内玉米销地市场价格总体保持平稳,但产地收购价格会呈现上扬趋势。 ◆我国玉米加工业的良好发展前景,不仅本身会导致玉米需求量增加,从而使得对未来市场价格构成利好;从市场心理来讲,也会增加投资者对价格的预期。 ◆虽然国内总体的供需格局平稳,但从长期的趋势上看,玉米的安全系数将逐年下降,供求在趋紧。由于我国玉米供给和消费量暂时还大体相当,因此在需求如预期的情况下,我国玉米的出口就成为左右价格高低的重要因素。 ◆随着国内玉米需求的快速增长,出口对国内玉米价格的拉动作用在逐渐减弱。 即使2006年中国开始进口玉米,对国内市场将主要是心理上影响,实质性影响仍较小。 ◆结论:2005年国内玉米产需基本平衡或需求略大于供给,因此2005年玉米的价格走势会呈现总体稳定,阶段性波动的格局。预计2005/06 年产区玉米价格将保持较高水平,进而抬升全国玉米价格整体水平。2006 年国内期货市场玉米价格,尽管将有波动,但总体上将呈稳步上扬趋势。 第一部分 2005年玉米市场回顾 一、国内玉米市场回顾 2005年玉米走势我们可以分为四个阶段: 图1:2004年-2005年DCE玉米指数图 资料来源: 辽宁中期 第一阶段: 从1月初到2月末,价格窄幅波动 受春节长假的影响,国内玉米期货表现平静,成交量和持仓量萎缩。大连玉米期货行情受CBOT期价走高影响强于现货。玉米期货走势横盘整理,主力合约C0505持续运行于1144-1164元/吨之间。 1月份随着新玉米上市的增加,我国玉米现货价格大多下跌。春节前后,农民为了准备春耕大量出售手中的余粮,国内市场面临着产区玉米集中上市的局面,新玉米上市增加。另外,东北地区库存的2003年陈玉米销售任务也依然艰巨。而国内玉米市场购销状况仍不尽人意,饲料行业进入节后的销售淡季,部分地区发生禽流感也使养殖业发展受到一定影响,玉米消费需求重新转弱。种种不利因素均制约着玉米行情的走势,我国玉米现货价格大多下跌。 图2:2004/2005大连玉米平仓价格比较 资料来源: 辽宁中期 第二阶段:从2月末到3月下旬,价格震荡上扬 这个期间,玉米市场出现明显的变化。市场由前期的低迷、成交萎缩转变为较浓的看涨心态。大连玉米走出震荡上扬的行情,各合约连创新高。持仓由近月向远期月合约移动,完成了主力合约由5月到7月的转换。受美盘玉米上涨带动,大连玉米期价逐渐由随大豆、豆粕的低迷,走出了独立上涨行情。主力合约C0507大幅增仓,放量上涨,最高冲至1304,较2月28日上涨91元。 前期压制国内玉米价格走低的因素逐步减弱,用粮企业春节前采购的玉米库存已消化的差不多,随着养殖业补栏数量的增加,对玉米需求有所增长,价格出现回升。我国玉米出口形势有望转好。2005年首批发放300万吨玉米出口配额对市场来说是个利好。同时,国际油价近期不断上涨,对我国玉米出口和玉米消费带来利多影响。油价上涨一是导致国际船运费将上涨,增加我国的玉米出口竞争优势,玉米出口数量预期增加;二是国际油价上涨,有利于乙醇汽油的推广使用。 第三阶段:从3月末到7月中旬,回调整理 这个阶段,国内玉米震荡下跌。影响因素主要有以下几个方面: 1、国内玉米市场受供给增加。由于去年国内玉米产量高达1.323亿吨,较上年增长14.2%,国内玉米市场出现供大于求的局面。东北玉米长势良好,市场预计吉林玉米播种面积较去年有所增加,单产将在6200-6500公斤/公顷之间,总产将达1800万吨左右。进入4月中下旬以后,玉米春播工作的展开以及国内陈小麦的促销力度加大,影响了对玉米的消费。从8月份到9月份,新产玉米即将陆续上市,新粮上市对玉米价格形成巨大压力,影响由南方销区至华北黄淮地区。 2、疫情影响玉米需求。5月份以来,农业部相继报告了青海禽流感疫情,山东、江苏、北京和新疆等地发生口蹄疫。四川、广东地区出现猪疫病。疫情的报道令玉米市场感到压抑,当地需求缩减,价格下跌。 3、出口不佳。2005年7月21日,美元对人民币交易价格调整为1美元兑8.11元人民币。按当时玉米出口价格(FOB)130美元/吨计算,相当于1054.3元/吨,加上出口退税143元/吨,出口成本为1197.3元/吨,比前期增加22元/吨。另外,国际运费下跌至两年来新低,美国海湾到日本运费跌至35美元/吨左右。美国玉米到韩国CFR价为138-140美元/吨,而中国玉米FOB报价为135美元/吨。出口成本的增加,还有运费的下跌,使我国玉米报价与美国报价的差距缩小,我国玉米出口竞争力减弱。 第四阶段:从8月中旬到11月末,企稳走高 8月份以来,天气变化对玉米市场的影响较为突出。受到台风“麦莎”的影响,部分玉米主产区受灾情况较严重,加上前期干旱所造成的影响,华北地区玉米有可能出现减产。东北地区出现持续低温阴雨天气,对正处于抽穗期的玉米生长产生不利影响,减产预期有所增强。辽宁省部分铁路路段被雨水冲毁,短期内影响玉米外运。洪水灾害破坏交通线路导致玉米由北向南的贸易流向受阻。同时饲用玉米需求的回暖使得采购数量增加,在较少的库存面前势必会为本来就紧张的供需状况雪上加霜。 较之去年,今年种子,化肥,农药,农膜等各种农用生产资料价格都有不同程度的上涨,造成的直接后果就是种植成本上升。据相关统计,玉米每亩总成本增加了24.2元。生产成本的增加客观上提高了玉米现货价格。另外,产区收储企业受到近几年国家加大泻库力度政策的影响,库存数量大幅下降,企业强烈的补库意愿再次加重了对玉米的需求,这种循环最终导致了玉米现货价格的高企。由于05年国内玉米种植成本的上升以及销售成本的增加必然会使近期内销区价格仍将维持在高位。国内玉米销地市场价格总体保持平稳,但产地收购价格呈现上扬趋势。 图3:2000――2005年美国芝加哥玉米期货价格变化 资料来源: 辽宁中期 二、CBOT玉米市场回顾 1月至3月中旬,由于月初受美国农业部报告的利空影响,以及一些国家发生禽流感和疯牛病,国际市场需求降低,CBOT玉米期货创下低点。之后受空头回补,在大豆期货强劲上扬及基金买盘的推动下,震荡上行。3月15日达到六个半月的高点。 3月下旬至5月中旬,美国农业部3月份的供需报告将全球玉米的产量提高了455万吨至创记录的7.06亿吨。而出口量有所调低,庞大的供给数量使玉米市场承受巨大的压力。美国FED在3月22日调高联邦基金利率25个基点至2.75%,美元兑主要货币升至1个月高点,美元的持续反弹使基金开始抛售。4、5月份农业部报告的玉米供应数量依然庞大,库存预测值仍高于市场预期,加之天气适宜,玉米播种顺利,使得玉米期市依然处于基本面的利空压力之下。 5月下旬至7月上旬,天气成为主导因素。5月23日受天气忧虑提振,CBOT玉米涨至七周高点,而后高位盘整。进入6月随着美国玉米种植区降雨量的有望增加、美元高企及转基因事件对出口的影响期价走低。6月中旬受天气、大豆上涨及买盘基金推动,CBOT玉米涨至3个月高点。进入7月,农业部的供需报告预测产量被下调2亿蒲,加之美国西中部地区天气持续干旱,特别是伊利诺伊洲的玉米产量有可能降到正常水平的40%,受此影响,玉米期价不断走高,并于18日涨至1年来的高点。 7月下旬至今,天气依然影响玉米市场价格,市场预期7月20日和21日美国局部地区将出现降雨及未来10天有大雨,引发更多投机和基金抛盘,致使期价大幅下挫,回吐了月内的部分涨幅。进入8月CBOT玉米期货一路下行,美国玉米主产区的持续降雨天气令产量预期提高,引发了基金抛盘,带动期价走低。另外,8月下旬灾难性的卡特里那飓风袭击美国,美国出口港受损,引发了市场对于墨西哥湾及美湾出口前景的担忧。8月31日CBOT玉米期货跌至三个半月来新低。 9月美国新玉米收获已经展开,全国玉米收获进度高于去年同期,和五年同期的进度持平。进入美国玉米收获的高峰期,季节性的收获压力更为突出,美国玉米的单产高于早先的市场预期。而海运费上涨,出口表现平平,继续限制了玉米价格的上涨空间,带动期价连创新低。 进入10月,下跌的行情依然在继续。主要的下跌原因依然和高产量及玉米的快速收割有关。农业部报告,美国玉米的产量已从8月的2.62亿吨增至现在的2.75亿吨。这于前期美国玉米产地持续高温少雨所带来的减产预期恰恰相反,美国农业部的报告利空影响导致了期价的持续下跌。而在国庆之前,美国玉米开始收割,这就意味着市场上的玉米供应将增大,这也使得玉米期价继续下跌。总体来看,基本面还是以利空为主。 第二部分 2005年玉米市场基本面分析 一、世界玉米供需情况 (一)2005/06 年度世界玉米产量下降,但仍维持较高水平 根据美国农业部预测,2005/06年度(10/9月)全球玉米产量为6.6818亿吨,较上年度7.0858亿吨历史最高产量减少4040万吨。2005/06 年度全球玉米产量下降主要是由于美国玉米产量的减少。2005/06 年度美国玉米播种面积较上年有所增加,但由于单产降低,总的玉米产量有所下降。美国农业部预计2005/06年度美国玉米产量为2.7579亿吨,较上年度创纪录的3 亿吨玉米产量减少2400多万吨。 尽管2005/06年度世界玉米产量较上年度有所减少,但仍为历史次高产量水平,全球玉米市场仍将面临较大的压力。 图4:今年 世界玉米产量(百万吨) 资料来源:辽宁中期 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 12月大黑马免费送!! |

| 投资3万元年利100万! |

| 分类搜索,赚钱快又易 |

| 儿童EQ教育最新资讯! |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 肾病、尿毒症怎么办? |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱乐部太赚钱 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 拯救男人,还你健康! |

| 法国美容 浪漫赚钱! |

| 女人暴富好项目! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|