二○○五年燃油市场走势分析回顾及后市展望 |

|---|

| http://finance.sina.com.cn 2005年12月21日 00:34 上海中期 |

|

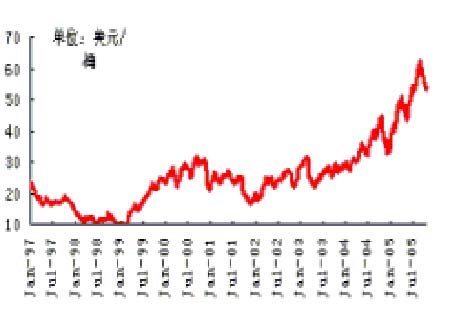

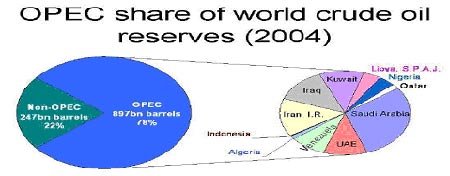

低油价时代将成为历史 内容概述 ◆在过去的一年中铝价波动巨大,市场的基本面却继续稳定,库存并没有发生市场预期的进入紧张的状态。 ◆06年的经济发展将更趋扑簌迷离(高油价、美国的高赤字、人民币的升值预期等),而06年的铝供应市场又将发生何种变化。 ◆包括美圆以及原油波动方向的冲击都将继续影响铝价的波动。在过去的一年中铝市场发生了很多的变化,而在未来的一年中其也将会是充满变化的。 ◆ 通过本文的回顾过去以及根据历史所带来的蛛丝马迹我们将展望06年铝市场的种种变幻,以得出我们对06年铝价走势的一些方向预测。 在即将过去的2005年,上海期货交易所上市仅十五个月的燃料油期货合约以年涨幅超过50%的绝对优势,雄踞国内商品期市各品种涨幅排行榜之首,成为国内期市当之无愧的明星品种。 2004年8月25日,FU0501至FU0508(2月份春节月份除外)七个月份合约均以2098元/吨的挂盘基准价上市交易,随后燃料油期货各合约跟随国际原油一路高歌猛进,并在2005年10月27日,由FU0511合约创下3400元/吨的上市以来历史新高,累计涨幅高达62%。随后,由于国际原油出现大幅调整走势,上海燃料油期货跟随国际原油向下调整,至11月18日,主力合约FU0602以3000元/吨报收,自该合约年内高点3298元/吨回落9%。 展望2006,由于市场一直认同国际市场低油价时代已经一去不复返,但类似前两年一路狂涨不回头的走势却很难重现,我们预计,2006年上海燃料油期货价格也将继续维持高位运行,但其走势将更加跌宕起伏。而我国正在进行的成品油市场体制改革预计在2006年也将进一步加快,也将不可避免地影响到燃料油期货价格的走势。 图1:燃料指数走势图 资料来源:上海中期 第一部分 原油市场回顾 供需动荡+炼制能力不足与设备老化+飓风与炒作+金融属性与商品属性=高油价 过去一年,商品市场依然是人们津津乐道的投资乐土,尤其是以石油为主导的能源板块,更是以强劲地上涨态势,庞大地市场容量,成为资本市场的耀眼明显。不可否认,由于石油资源具有不可再生性,当今世界也没有找到可以完全替代石油的其他替代品,所以,稀缺性成为最好的投资理由。在诸多因素作用下,国际原油一路高歌猛进,终于在8月底站上了70美元/桶的高位。随后,由于获利回吐,以及技术调整的需求,油价出现大幅回落。截至11月18日,NYMEX原油现货月合约0512以56.50美元/桶报收,自8月29日的该合约高点71.57美元回落21%。从趋势上看,跌势尚无结束迹象,不排除后市进一步下跌可能。 与此同时,欧佩克一揽子油价在连续上涨六年之后,近期也出现明显下跌态势,尽管尚未完全破坏前期的上升通道,但油价仍有进一步下跌空间的可能性却依然存在。 图2:NYMEX原油连续周线走势图 图3:1997年至今欧佩克油价周线走势图 资料来源:文华财经 资料来源:欧佩克 一、地区性供需结构不平衡与地缘局势不稳定 根据欧佩克统计资料显示,在全球已探明的石油储量中,欧佩克国家占有率达78%,非欧佩克国家仅占22%。其中,中东地区已探明储量占全球60%以上。探明储量最高的5个国家依次为:沙特阿拉伯、伊朗、伊拉克、科威特和阿拉伯联合酋长国,全部位于中东地区。在非欧佩克国家中,俄罗斯的已探明储量位居首位。值得关注的是,全球石油产品的消费却集中在北美、欧洲和亚太地区,主要的消费国包括美国、中国、日本、原苏联地区和欧洲一些国家。 显而易见,除了俄罗斯既拥有较多的石油储量,又是消费大国外,其余的几个大的生产国和消费国基本都没有重复,由此带来的地区性供需结构不平衡矛盾日益突出。石油是一个的国家工业命脉,其战略地位不可替代,加之其不可再生性,使其一直是各个国家追逐的目标。在2005年的世界政治经济舞台上,能源扩张成为前所未有的中心。不管是传统西方经济大国,还是一些新兴的国家,大量的收购与竞争事件发生,一方面显现出世界经济联系紧密度日益进一步加强,另一方面也使得一些拥有石油资源地区的局势出现进一步的不稳定因素。以中东地区为例,伊拉克这个原先拥有超过200万桶日出口量的国家在美国入侵伊拉克之后元气大伤,至今仍未能完全恢复;一向在中东地区相对太平的沙特也开始不断面临恐怖袭击;伊朗在强硬派新总统艾哈迈迪-内贾德上台之后,美国是否会坐视其不管…这一切,都进一步增加了中东地区通向和平道路的不确定性因素。 地区性供需结构不平衡和地缘局势不稳定的双重作用,使得全球低油价时代一去不复返,高油价已经成为世界各国不得不面临的现实问题。 图4:欧佩克所占世界原油储量份额 资料来源: 欧佩克网站 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 12月大黑马免费送!! |

| 投资3万元年利100万! |

| 分类搜索,赚钱快又易 |

| 儿童EQ教育最新资讯! |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 肾病、尿毒症怎么办? |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱乐部太赚钱 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 拯救男人,还你健康! |

| 法国美容 浪漫赚钱! |

| 女人暴富好项目! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|