二○○五年期铝市场走势分析回顾及后市展望(2) |

|---|

| http://finance.sina.com.cn 2005年12月16日 11:27 中国国际期货 |

|

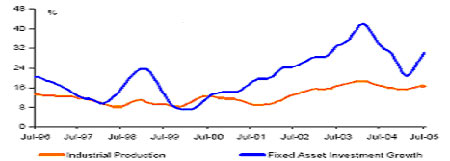

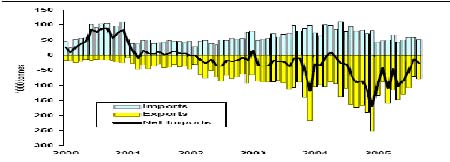

(三)中国的工业增长稍有减速 近几年来,中国的经济繁荣发展对于金属的影响力更加巨大。我们看到的更多的投资者在讨论中国的经济,毕竟中国已经成为全球最大的铜铝消费国,也是全球最大的加工基地,并且其经济发展潜力仍然巨大。因此,它的经济发展对于金属铝的消费也至关重要。 从上图我们可以看出,中国的经济在经历了04年的宏观调控和对房地产以及固定资产投资的控制以后,经济的增长势头确实有所减缓,但其仍然维持较高的增长速度:固定资产投资维持在25%的增长幅度,工业增长也在16%的相对历史高度的速度。这些都体现了中国的经济在短期并没有受到较大的冲击。这也成为人们重新谈论的对象:调控的力度会否进一步加大?但不管怎样,目前的中国经济增长已经有所减速,而随着人民币升值以及对于房地产等投资的调控,未来的经济增长速度需要谨慎对待。 图5:中国工业增长与固定资产投资 资料来源: 中国国家统计局,环球金属研究 三、全球铝供需转化为过剩 (一)供应增加相对稳定 全球的电解铝产量在06年面临着较大的能源问题的冲击。我们看到在近半年来有此起彼伏的减产的消息。都是发生在发达国家或者电力成本较高的国家,同时我们也不能否认更多的电解铝产能在发展中国家或者电力成本较低的国家中扩张。也就是供应上全年并不会由于部分企业的减产而受到冲击,毕竟,部分企业的减产将会被更多的闲置产能转化为产量所替代。从目前的电解铝产能利用率仅仅在89%以及氧化铝的短缺中就可以看出电解铝行业的闲置产能还是巨大的。综合的预测就是明年新增的400-500万吨氧化铝中将会有90%的冶金氧化铝转化为电解铝也达到了180万吨的产量增加。而对于全年产量2980万吨来说,其增长仍然可以达到6%的速度。基本与今年的增长速度持平。也就是06年的电解铝产量增长继续维持相对的稳定。 (二)需求增长在减弱 铝需求是市场最大的变数所在,也是影响价格波动的最重要的核心所在。从过去的数据中我们看到,03、04年世界的铝消费在8.5%左右,而在05年却回落到4.4%的速度(主要是清库带来的表观增长速度下降)。06年的消费预期基于前几年的平均增长速度情况下也达到了5%。这仅仅是从原有数据的推测得来的。 从与铝消费最为紧密的汽车行业以及建筑行业的发展来看。我们看到,欧洲的建筑行业相对平稳,波动并不大;美国的建筑行业在06年是极具风险的一年:对于政府机构来说其都非常清楚目前的美国房地产行业处于巨大的泡沫之中,其仅仅是这个泡沫在何时去捅破而已。也就是明年的美国铝消费会受到建筑行业不利预期而有所减少,包括目前的北美铝定单情况也体现了不利的一面。而中国以及韩国的建筑投资者已经进入了国家的调控范围之内,其需求从发展的角度看将会受到冲击。其实对于全球范围内的房地产行业来说都存在不同程度的泡沫,这将会带来我们对消费增长不利的预期。而汽车行业方面,欧洲以及北美在今年以来的汽车产量增长已经进入负的增长速度。全球的汽车生产也在去年增长2.2%的基础下回落到今年上半年的1.7%。并且随着原油价格的持续高企,将会冲击更多人的买车意愿而影响汽车的产量。种种这些因素都体现了06年铝的消费增长速度将会趋缓。 表2:CRU公布全球铝供需表 资料来源: CRU,中国国际期货 体现供需的最直接的因素是库存数据。今年以来交易所的库存得到了一定程度的下降,从年初以来已经下降了接近20万吨。但IAI统计的库存数据中截止9月份的库存仍然是较去年同期是增加的。总库存在322.8万吨,去年同期为299.9万吨;为加工铝库存也达到了177.4万吨,去年同期为165.8万吨。这体现的是全年下来铝的供需处于基本平衡的格局。未来一年随着供应的稳定以及需求的较差预期,总体的供应仍然会是充足的,其将会继续成为铝价的压力所在。 四、国内铝供应继续过剩 (一)供应稳定,但增长势头减缓 国内的铝产量在8月份之前都基本维持稳步增长的态势,但甾月份以后随着电力供应的短缺以及氧化铝价格的创出历史新高,迫使原有的增产计划改变甚至部分中小企业已经开始计划减产。按照目前的产能983万吨来算,国内9月份的产量为68.5万吨也就是年产能利用量为822万吨,仍然有160万吨的闲置产能,也就是说在未来的一年内即使有企业由于各种问题而需要减产的情况下也仍然会有成本较低的闲置产能启动所替代。因此,我们可以预计中国的产量在06年可以基本维持稳定。其能否进一步增长需要关注氧化铝价格回落所带来的成本释放的空间来确定。总之,中国的产量在06年继续维持稳定。 (二)表观需求增长以区域转移为代价 国内的铝消费在今年以来增长维持在13%的幅度,这里并没有体现出国家的宏观调控所带来的冲击,毕竟对于房地产邮资的控制是今年初才开始实行并对市场有冲击的。我们预计其在06年将贯穿整年影响铝的消费增长。而中国的汽车产量也将会随着国内汽车的滞销而减少,这也使近两年来铝消费增长最大的行业受到限制,进而使国内的铝消费会受到冲击,表观的消费增长是以国际市场上的板带等型材的加工区域转移所带来的或者国内南海以及上海的消费减少伴随着电解铝产地的铝加工扩张来实现的。这对于全球的铝消费增长或者中国的消费增长来说是没有意义的。总体的国内的铝需求虽然在十一五规划中仍然有较大的增长空间,但速度在06年会受到较大的限制。 (三)出口减少 中国电解铝市场仍然处于供过于求的状态,并且还有较大部分的电解铝生产以来料加工的形式存在。这就带来了我们必须对出口进行讨论,这会直接影响到国内的铝供应市场。而从政策的角度看,未来的一年对于铝出口是限制的。这就使我们对于铝出口不抱太大的希望。从下图中我们也确实看到了这种政策导向所 图6:中国铝的净出口变化图 资料来源: 路透,中国海关 带来的净出口的减少。这样无形中又会增加我们供应增加的预期。对于06年的铝出口预期来说:由于手册执行的时间问题,在06年上半年仍然会有部分铝锭必须出口,因此,其出口的过程仍然是逐步减少的趋势。在下半年后由于今年审批的氧化铝来料加工手册大多到期,出口铝锭将会极度畏缩甚至停止的可能。总体的出口铝锭量朝着国家的政策导向方向减少甚至停止的方向发展。 国内的铝供应随着出口的减少而继续处于供应过剩的状态,这也会对国内铝价形成巨大的压力。而这种过剩量的多少将会体现在交易所仓库之中(铝厂的资金偏紧带来了其基本处于零库存状态运转)。也就是交易所库存状态将有利于指导未来一年铝价的压力究竟有多大而值得投资者关注。 五、国内政策对06年沪铝走势影响巨大 05年以来,国家对于电解铝行业的调控并没有结束的意思,并且使电解铝行业进一步处于水深火热之中。近两年中国家对于出口关税问题是从出口退税转化为今年的5%的出口关税,氧化铝的来料加工优惠17%的增值税以及免8%的进口关税取消。这些政策都是朝着限制出口的方向制定的。而去年的提高铝行业准备金率以及控制贷款审批程序也使电解铝的盲目扩张得到限制。这些政策的出台打压了国内铝市场,也使国内的铝价走势更加迷茫。在近期国家还对一些受限制类的电解铝企业实行差别电价制度。种种这些政策都是使铝出口减少以及提高国内电解铝企业的竞争力方向出台的。 这些政策对于铝价的影响是巨大的。铝厂的资金偏紧加速了其出货周期;而氧化铝来料加工优惠政策在今年的影响是小的,但06年的影响如何还需要关注,毕竟,中国有接近20%的铝锭生产是采取来料加工的形式生产出来的。明年的这些产量如何转变将会影响到氧化铝以及电解铝价格波动。从目前的信息看,电解铝的产量 受到冲击的量很小,但氧化铝价格的高或低将直接影响到新增的产量的多少而值得投资者关注,也就是政策的影响在06年将会继续体现。其会使沪铝的参与资金较少并不利于铝价的上涨。 政策的发展对于中国的电解铝行业来说仍然是加速其优胜劣汰的周期。对于整个铝价的发展并不有利。 六、影响铝价的不确定因素 (一)美圆走势的不确定性对价格的影响 图7:美圆与利率比较分析 资料来源:中国国际期货 随着美国对于通货膨胀担忧的加剧,美国的加息周期正在提速,从上图中的关系我们可以看出,当美国加息周期深入的同时我们会看到对美圆指数是一个较好的支撑。而对于美圆指数来说我们也认为其在处于一个稳定并重新寻求上涨的过程之中。毕竟美国的经济发展仍然要优于欧洲的经济增长,并且美国也不会愿意其美圆的贬值来破坏美国的强势地位。唯一的对美圆不利的因素在于美国的高赤字压力。这会使美圆指数走势处于振荡反复的过程。美圆的稳定甚至走强的预期将继续冲击参与期铝投资的投资资金而对铝价不利。这是我们需要谨慎对待的。未来的美圆指数走势仍然值得投资者关注,并有一定的指导意义。 (二)原油价格波动对市场的冲击 原油价格对于铝价的影响是复杂的。油价的高企带来通货膨胀的预期,也带来商品物价的上涨,但在价格通货膨胀以后所带来的对经济的冲击是巨大的,这紧接着就是中长期的通货紧缩。而油价高企也从成本上对电解铝价格构成支持(前面成本分析中提到的)。由于全球的原油资源已经上升到经济增长的必须品的高度,油价高企又会带来对经济的冲击,据统计油价每上涨10美圆/铜就会降低经济增长0.5%。这又反过来影响到铝的消费。总体的原油价格的波动在未来一年内也将会进一步波动幅度扩大,方向难以确定。也就是其对于铝价的影响仍然是一个不确定的因素而值得投资者谨慎注意(油价的波动与铝价波动成正相关关系)。 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 12月大黑马免费送!! |

| 投资3万元年利100万! |

| 美国保佳教您赚百万! |

| 儿童EQ教育最新资讯! |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 肾病、尿毒症怎么办? |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱乐部太赚钱 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 拯救男人,还你健康! |

| 法国美容 浪漫赚钱! |

| 女人暴富好项目! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|