国储事件仍将是主导期铜价格走势的关键因素(3) |

|---|

| http://finance.sina.com.cn 2005年12月02日 01:03 北京中期 |

|

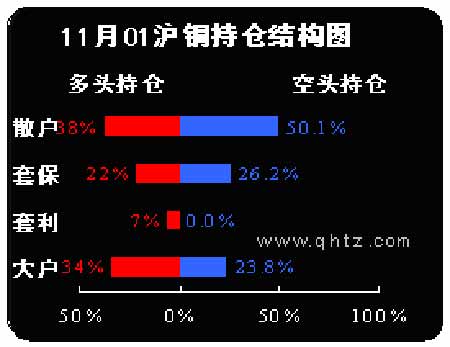

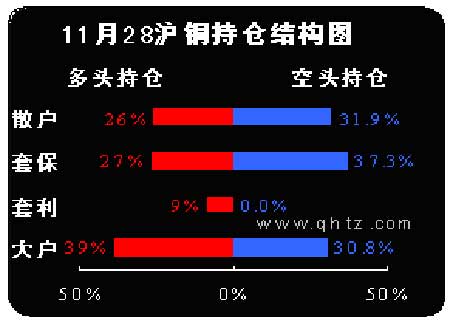

本月国内会员持仓有下面几个较大的变化 国储于中粮席位在期货市场抛铜,数量达到近45000吨,均匀分布在12月与01月,形成了最大的套保席位,同时也改变了原有的以中粮为旗帜的多头阵营的结构。 金瑞期货在本月后期持续在近月增多,有准备接货的可能。这个动作较为让人感到意外,在国储抛铜,国内期现均表现弱势的时候,有勇气大规模接现铜,确实较为少见。这样国储于期货市场形成的抛压会因为金瑞席位积极的迎取动作大大减弱。从另一点来看,国内现货的强势也是金瑞现货席位敢于接货的原因。 多头大户大都减仓。原有的以中粮、迈科期货、大连北方等主力多头形成的集中的,强大的多头阵营目前已经解散。迈科期货与大连北方在本月末均已经大幅度减少了多单数量,对后市表现出谨慎的态度。国内日内盘面的弱势确实与这些席位参与意愿降低有较大的关系。 反套利席位亏损严重。上海中期与通联期货被认为是反套利盘面的代表。在本月比值大幅下降的情况下,反套利资金大多被套牢。反套盘建仓的位置大多在比值为9.0及8.7附近,比值大幅下跌使得反套资金动作趋于谨慎,但内外盘比值下降,导致进口减少,进而会影响供应情况,介时,反套资金应该会再次积极入场,介时国内盘面的弱势会有所改善。 投机席位热衷日内短线,多空目前均有不错的日内交易,尤其以浙江系为代表。浙江系疯狂的日内投机是弱势盘面形成的根源。不过短线投机的浙江系不能做为空头的靠山,因为持仓的不稳定性以及交易的双向性均使得浙江系资金的动向难以捉摸。 七.技术分析 八.后市预测 12月份预计国储事件仍将主导两市铜价走势,两市比值有望恢复,但仍将偏低:LME在不断逼仓进行下有望再见新高,而沪铜则有望进行补涨行情,比较LME仍趋于维持相对弱势。 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 12月大黑马免费送!! |

| 投资3万元年利100万! |

| 美国保佳教您赚百万! |

| 完美女人是怎样炼成的 |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 关注:肾病、尿毒症! |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱乐部太赚钱 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 拯救男人,还你健康! |

| 中国1000个赚钱好项目 |

| 让男人更自信的武器! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|