国储事件仍将是主导期铜价格走势的关键因素 |

|---|

| http://finance.sina.com.cn 2005年12月02日 01:03 北京中期 |

|

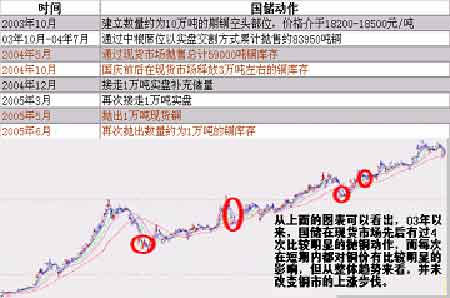

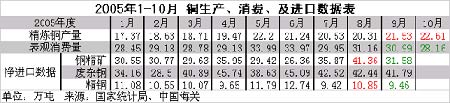

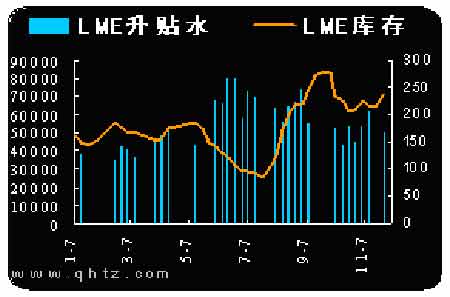

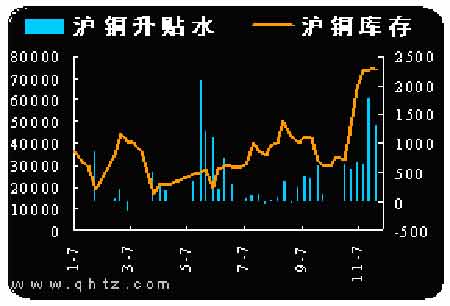

一.十一月行情回顾 11月的伦沪铜市出现了明显差异,两市比值一再降低,可谓冰火两重天。LME铜价在国储事件暴露后将逼仓演绎的淋漓尽致,一路走高,于11月29日创出了4260的历史新高。11月份截至29日LME3月综合铜均价是4087,比10月份上涨了5%。 而沪铜则由于国储在国内的抛铜以及对铜冶炼行业的宏观调控和人民币升值压力,维持弱势,并未随LME创出新高,基本维持震荡行情。11月份截至29日 3个月期铜的均价是36430,比10月份上涨了0.8%。 二.国储事件回顾与展望:国储事件仍将是12月份铜价走势的关键影响因素 主导11月份铜价走势的是国储事件。国储事件的发生使得LME铜价不断创出新高,而同样是国储的动作使得沪铜维持相对疲态,主力cu0601合约基本处于36000-37500的区间震荡,上升乏力,造成两市比值明显偏低。 国储事件的真相至今仍未水落石出,市场上传言四起,目前市场比较认可的说法是:原国储供应储备调剂中心进出口部主任刘其兵在LME市场上于3200的位置建立了多达20万吨的期货期权空头头寸,在这部分头寸中,有相当部分是12月21日到期的期权。而刘其兵人早已失踪,目前头寸的归属仍有争议。国储虽然一再声称,空头头寸的建立属个人行为,与国储无关,但同时,似乎也在积极的解决问题:一方面,通过国内不断的在现货和期货市场抛铜来达到平议国内铜价的目的,另一方面,将国内部分库存转向LME在亚洲的仓库,同时将部分合约转仓。由于国储的较多的空头头寸是12月21日到期的期权,同时,国储在国内的抛铜行动仍未结束,据称,国储此次抛售数量将达10万吨,因此我们预计,国储事件仍将是12月份铜价走势的关键影响因素。 此次国储的抛铜动作与以往有较大的差别。 首先,目的不同。虽然表面看,此次抛售是为了平抑国内高涨的铜价,但结合本月发生的国储在LME的高达20万吨的空头事件,还不如说是为了配合解决国储事件而进行的抛售,同时打压国内铜价。从11月份进行的前两次共计4万吨的抛售动作来看,国储拍卖的都是90年代初的铜,年代已久,虽然可以说是轮库,但结合在11月以来的抛铜过程中,现货价格基本维持坚挺,以及有现货企业表示其之前订购的江铜现货被延期的消息,我们预计国储此次预计共10万吨的抛铜数量中,有一部分是为了缓解国内供求,而还有一部分是用于将库存中年代已久的铜卖出,同时在现货市场上采购符合LME交割标准的江铜而用于LME市场的交割的。对于交割的数量,市场普遍认为是3万吨,根据总量10万吨的抛货量以及上述的分析,3万吨的交割量还是比较容易实现的。其对LME库存的影响将在后面进行详细分析。 其次,数量不同。此次拍卖数量预计共计10万吨,远远大于以往几次抛售数量。 再次,时间不同。由于第一点原因,本次抛售的时间拖延比较长,基本延续了1个多月,企业对抛售不再是一味的担心价格下跌的心理,而是慢慢的依然回到关注市场供求上来。并且国储抛售的时间选择在LME比较关键的第三个星期三之前来进行,对国内铜价的影响更具时间性。预计10万吨铜将全部于12月21日抛售完毕。 最后,国家各方面的配合更积极。本次抛售是在国家认为我国铜冶炼产能过剩、计划对铜冶炼行业进行宏观调控的基础上进行的。目前已经逐步出台了关于清理整顿铜冶炼项目等意见,预计06年将通过上调精炼铜出口关税等措施来进一步进行铜冶炼行业的宏观调控。有了国家的参与,调控的力度更甚于以前。 基于以上两点原因,本次国储的抛售动作与以往相比对铜价的影响也将不尽相同。本次抛铜的动作更加系统,铜价依然受制于供求,而对国内铜价的影响预计将在较长的时间内显现出来。 本次国储事件被人们称为中国与国外基金的对决。之前我们分析,12月铜价仍将在相当大的程度上受该事件的影响。国储事件究竟孰胜孰负,我们无法得知,但目前我们应注意到,无论是LME还是沪铜,升水都处于高位,这限制了铜价的下跌空间。同时,国储事件对LME市场和国内市场的影响也不尽相同。 首先,对供应的影响不同。国储的部分交货行为将使LME库存有增加的趋势,可以视作隐性库存的释放从这方面看对铜价有一定的打压作用。但如果仅在LME交割3万吨,对于全球每天3万吨的消费量来讲如同石沉大海,因此基金的目光并不集中在此。而在国内的影响就大的多。国储在国内10万吨铜的抛售数量基本是国内10天的消费量,沪铜将相对承压。 其次,主力的操作不同。国外的基金习惯于逼仓,目前已经通过高涨的升水,将铜价一路从3000美元逼到了4000美元以上。而国储的空头暴露之后,基金已经在11月将逼仓演绎得淋漓尽致,目前LME持仓总量仍在增加,预计基金逼仓仍将继续。而国内则随着大连北方、迈科期货等投机主力多头的离场,主多阵营明显偏散,行情缺乏向上的推动力,但是反套资金的入场限制了沪铜继续偏离的幅度。 综合上述两点,我们认为,12月份在基金继续逼仓的情况下,LME铜价有望再见新高,而国内由于国储抛售、国家宏观调控等措施,造成主多离场,同时反套盘的介入使得沪伦两市比值有望部分得到恢复。 三、国际国内供应形势:供应依然紧张,国内短期将受国储抛售影响 在11月1日召开的为期一周的LME年会上,与会者认为2005年铜供需仍存在缺口。而2006年,一旦冶炼产能利用率恢复,精铜市场将过剩,铜价最终踏上稳步下跌之路。但预计2006年供应过剩的量相对较小,只要有一些类似今年的供应中断事件出现就将把市场推向平衡。 同时,国际铜研究小组ICSG于本周三降低了其对2005年铜供需缺口的预期,2005年铜供需缺口为12.2万吨,三月份ICSG曾预期缺口为26万吨。而2006年铜市场将出现盈余29.5万吨,之前,ICSG曾预期2006年将短缺9.3万吨。 通过以上我们可以看出,市场普遍认为2005年铜供需存在缺口,而06年将产生过剩。在今年剩下的1个月时间里,只要缺口仍然存在,铜价就有可能继续走高,而诸如月底发生的印度Gujarat铜矿爆炸导致的供应中断事件将对铜价的走高产生极大的推动作用。 从铜的产销及进口数据表中可以看出: 中国铜净进口量(包括铜精矿、废杂铜以及精铜)大致呈增长的态势,比去年同期有较大幅度的增幅。其中,精铜1-10月总进口量达到109万吨,与去年同期相比增长10.2%,其中在6月达到12.73的高点后,7-10月有一定的下降趋势。但废杂铜增长比较明显,1-9月宗进口量达到360万吨,与去年同期相比增长30.4%。中国有色金属工业协会再生金属分会表示明年将调低废杂铜进口关税,因此预计今后废杂铜的增长将继续维持。精铜矿的进口基本维持增长态势,并且随着中国与智利自由贸易协议的签订,预计今后中国精铜矿的进口量将继续增长。 1-10月中国精铜产量呈稳步增长的态势。12月由于江铜位于桂西的冶炼和精炼厂进行年度检修,将造成3万吨供应的减少,市场的供应情况不容乐观, 总体来看,国内的铜供应量保持增长。据发改委的预计,2006年中国铜产量将增长8%至270万吨。 短期内,国内供应情况受国储抛售因素影响比较大。10月份由于国庆长假的影响,进口铜大大减少,净进口量仅为5.55万吨,11月份由于国储抛售铜,沪伦两市比值明显偏低,进口条件恶化相当严重,进口铜数量急剧减少,虽然国储抛12月会继续抛售4万吨铜,但满足不了需求,预计12月国内供应依然相当吃紧。 需求方面, 本月公布美国经济数据表现良好,工业生产10月份增长0.9%,非制造业指数已连续第31个月上升,非农就业人口增加,表明经济已经摆脱了飓风带来的负面影响。而代表世界最发达23个国家工业景气状况的OECD领先指标从今年二季度开始出现了反弹。逐渐转好的经济指标有望重新刺激对铜的需求。中国方面,中国的城市化进程,仍将影响中国对铜的消费,使之保持高增速。发改委预计2005年中国铜需求量将增长6.1%,2006年增速将达8%至380万吨。同时,国家宏观调控可能对铜消费产生的负面影响也不可小视,估计这种影响在2006年会逐渐显现出来。而具体到12月份,由于12月份将进入短暂的消费淡季,本月消费难有较大的起色,11月被抑制的消费有望在本月恢复,总体来看,12月份国内需求仍将得以保持。 四.库存总体有增加压力,高升水仍有利于逼仓 11月份世界三大交易所库存有所增加,增加主要来自于上交所。截至11月29日,三大交易所库存总量为148425公吨,仍处于较低水平,对铜价形成支撑。其中LME库存小幅增加,截至11月29日,LME库存总量为70925公吨,较上月增加8350公吨;COMEX库存基本无变化,截至11月29日库存总量为3681短吨,较上月减少9短吨,仍然处于历史最低水平;而SHFE本月由于国储欲通过期货市场抛铜,库存大幅增至74160吨,增加幅度达50%以上。 对于后市,由于国储为解决其在LME市场上的大量空头头寸,有传言称将向LME交割现货铜,数量为3-5万吨。从本月下旬来看,LME位于韩国釜山的库存一直处于增加的状态,11月17日至11月28日期间,共增加近12000吨,预计这部分是国储陆续交割到LME的库存。在11月开始的国储现货拍卖铜的数量预计将达到10万吨,而根据之前的分析,有一部分是为了用购买符合LME交割标准的铜来轮换年代已久的库存,因此国储交割3万吨铜是比较现实的。极端来看,如果国储交割5万吨铜,而机构接货又很少,即这5万吨的增加基本都反映到LME库存上,那么LME的库存总量也就是10万左右。9月底LME库存曾经达到过8.5万吨,期价依然是一再创出新高,主要是由于库存增幅虽大,但总量依然较低,8万吨也就是全球2日的消费量,加上基金疲于逼仓,可能对期价的影响较为有限。同时也应注意到,在目前釜山库存不断增加的同时,欧洲的库存却在不断减少,将釜山的增幅大部分抵消掉,有可能是有机构有意接国储交割的铜,如果这样,LME库存增加给LME铜价带来的压力将会大大减小。上海方面,由于国储在期现两个市场进行抛售,库存大幅增加的压力在期价上持续有所反映,预计12月份压力依旧。 11月份,LME现货/3综合铜升水在逼仓的进行下,一度再次高达200美元以上,如此高升水对铜价的刺激作用是显而易见的。预计12月份,随着逼仓的可能持续,升水仍有可能升至180-200的高位,仍然将对LME铜价起到相当的支撑作用。 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 中国中期专栏 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 12月大黑马免费送!! |

| 投资3万元年利100万! |

| 美国保佳教您赚百万! |

| 完美女人是怎样炼成的 |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 关注:肾病、尿毒症! |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱乐部太赚钱 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 拯救男人,还你健康! |

| 中国1000个赚钱好项目 |

| 让男人更自信的武器! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|