棉市盘整观望气氛很浓 期价难打破大震荡箱体 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年11月07日 08:33 北方期货 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

一、全球棉花供求预测 美国农业部(USDA)棉花10月供需报告(10月12日发布) 美国农业部(USDA)10月12日发布2005年10月棉花供求月报,该月报对05/06年度全球棉花供需仅做了微幅调整,其中调高了消费量、进出口量和期初库存,调低了产量和期末库存。 该月报预测05/06年度全球棉花产量几乎没有变化,为2426万吨,较上月预测数减少2万吨,其中中国、巴基斯坦和巴西的减产与印度、美国、乌兹别克的增产相抵消。全球棉花消费量较上月增加1%,为2458.8万吨,增幅主要来自于中国、美国和印度。世界贸易量也较上月有较大幅度的增加,进口量和出口量分别增加了近34万吨,达到886.8万吨和875.7万吨。期初库存1110万吨,较上月增加8万吨,因此预计05/06年度的期末库存较上月减少4.8万吨,为1110万吨,与期初库存相同。 该月报调高了05/06年度美国棉花产量、消费量和出口量,期初、期末库存减少。本月预计美国05/06年度种植面积为1418万英亩,收获面积1367万英亩,均没有变化,单产再度增加15磅,达到797磅/英亩,因此美国的产量较上月增加2%,达到494.7万吨。根据调查局对04/05年度的预计,期初库存减少到123万吨,调查局还提高了04/05年度的棉花消费量,因此05/06年度消费量也相应修正,增加了4.3万吨,达到130.6万吨,但总的趋势仍是一年比一年少。由于国内供给和中国进口需求的增加,出口量较上月增加了15.3万吨,达到348.4万吨,期末库存因此减少到139万吨。 该月报大幅调低了2005/06年度中国的棉花产量,调高进口量,消费量也有所增加,期初库存略有增加,期末库存没有变化。由于气候原因,产量下调到533.4万吨,较上月减少21.8万吨,期初库存略有减少,为229.9万吨,消费量增加了10.9万吨,为890.36万吨,进口量大幅增加了26.1万吨,达到337.5万吨,期末库存仍为218.6万吨。

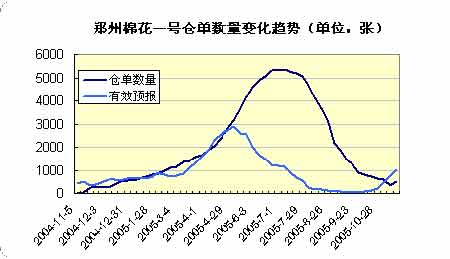

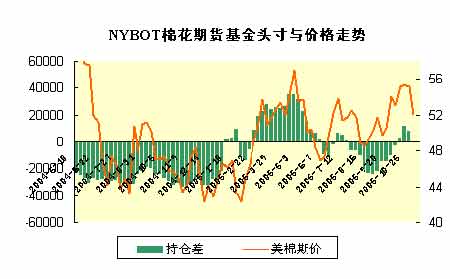

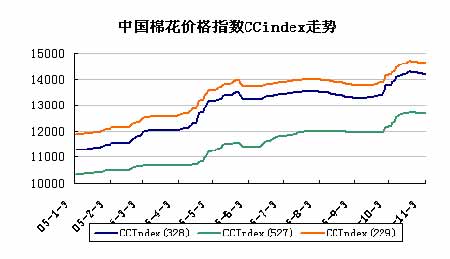

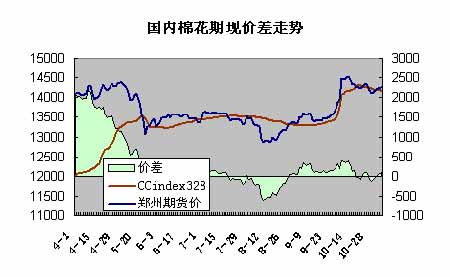

二、期货市场行情回顾 郑州市场:节后四周,郑州棉花期货行情主要为震荡展开,并无明显的方向性,10月7日高开之后,期价一度上冲年内高点,日内波动剧烈,成交活跃,下旬发改委出台通知警示节日前后过快上涨风险,期价震荡回落到15000大关(主力合约CF0603)附近,10月底期价开始企稳盘整。 旧棉库存继续减少,而新棉仓单开始流入市场。10月31至11月4日的一周,郑州棉花期货仓单首次增加,结束了仓单数量连续减少。截止到11月4日当周,郑州交易所棉花仓单数量计 492张,较上周增加76张,有效预报1027张。 注:一张棉花仓单对应1个交割单位(公定重量20吨) 纽约市场:10月里的NYBOT棉花市场表现为冲高回落,波动幅度要大于郑棉。其中利空因素为USDAY月报中美国产量被上调,10月下旬一度出口不利。10月底之后,随着低价贸易买盘的介入,期价在51-52美分处出现盘整格局。 基金在棉花期货市场一度平空翻多,随着期价回落,净头寸回到基本多空平衡。截止到9月27日美国CFTC交易商NYBOT棉花期货分类报告中显示,多头持仓仅24917手,空头持仓24994手,仍持有77手净空头寸,而上周这一数据曾为净多8087手。 国内现货市场:国庆之后,各地新棉收购全部开秤,产量下降的预期抬高籽棉价格,节后一度上升到3.0元/斤之上,并出现籽棉价格高于皮棉销售价格的倒挂现象,主要是纺织企业大量买棉信心不足,采用随用随买的措施。发改委《通知》下发后,涨市得到抑制,并出现0.05-0.1元/斤的回落。目前依然卖方惜售而买方出于风险考虑不愿提价,除新疆、湖北之外,收购进度缓慢。11月5日,中国棉花价格指数CCIndex(328)价为14165元/吨,其中10月内曾创年内最高为14296元/吨,随后回落至月底。 国内期现价差:本月郑州棉花走势震荡冲高回落,而现货价格表现与期货几乎同步,期货升水波动总体不大。新棉面临上市,04年旧仓单继续流出市场。上图所示的期货价采用的是现货月前一个月的合约日结算价(即5月采用CF0506,以此类推),而现货采用的是中国棉花指数CCIndex328。根据交易所规定,N年仓单在N+1年八月合约起增加贴水100元/吨,前面提及的“现货月前一个月的合约日结算价”应该计算贴水。故本次《国内棉花期现价差走势》已按CF0508贴水100元/吨,CF0509贴水200元/吨等类推直接计算,读者不必另行考虑合约贴水因素,而新棉2005年C1类仓单则无此贴水。 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 涨停板股票免费送! |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 完美女人是怎样炼成的 |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 一网打尽 天下精彩 |

| 半卖半送赚百万!!! |

| 虫虫新女装漂亮才被抢 |

| 理性投资者轻松赚钱! |

| 学美国技术办厂赚大钱 |

| 纤体店婷美投资您赚钱 |

| 拯救男人,还你健康! |

| 治疗高血压不花冤枉钱 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|