玉米市场季节性压力初显 11月将呈现震荡走势(2) | ||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年11月04日 08:35 浦发期货 | ||||||||||||||||||||||||||||||||||||||||||||||||

|

三、国内玉米市场本月动态 1.玉米产量较去年略有减少,库存将继续下降 2005/06年度中国玉米供需平衡分析(单位:千吨/重量、千公顷/面积)来源:国家粮油信息中心

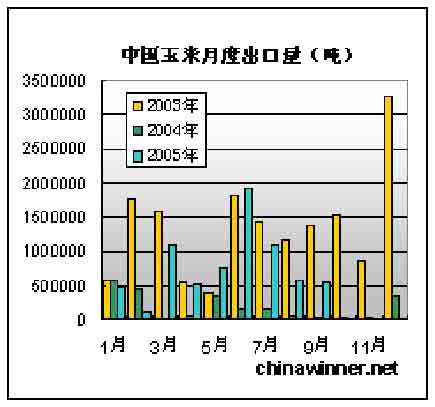

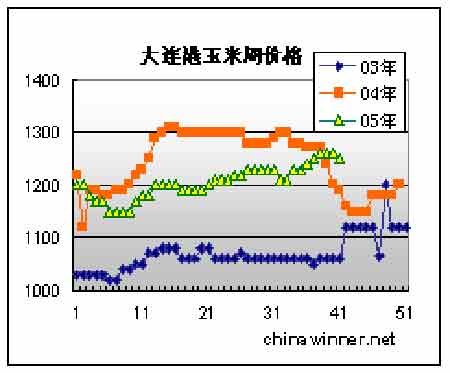

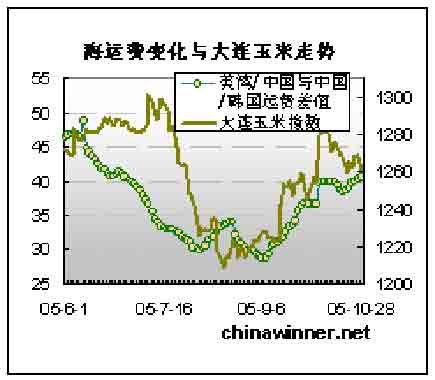

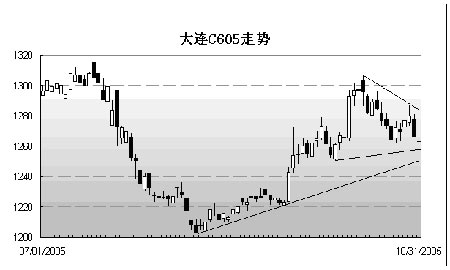

据国家粮油信息中心本月的报告的预计,05/06年度我国玉米种植面积为2600万公顷,产量为12950万吨,出口量600万吨,年度总需求量13650万吨,超过上年度的13040万吨,年度节余量为-690万吨,这意味着本年度我国玉米产需再一次出现缺口,玉米库存继续保持下降态势。 从本年度玉米收割情况看,据了解,东北黑龙江、吉林大部分地区收割已接近尾声,河南、山东两省新玉米收割工作已基本结束,但由于近日持续降雨,新玉米上市时间被延后,估计11月下旬以后新玉米将会批量上市,届时玉米价格将面临回落压力。 2.04/05年度玉米出口与上年度基本持平 据我国海关总署的数据显示,2005年9月份我国玉米出口达到54.35万吨,今年1至9月份的玉米出口达到717万吨。 据统计,04/05年度,中国玉米出口总量达到752万吨,和2003/04年度的玉米出口量755万吨基本持平。 目前市场各方均在关注本年度玉米出口配额,虽然如吉粮集团在争取增加出口配额,但个人认为本年度玉米出口配额可能不会增加,甚至较04/05年度有所下降。这是由于我国玉米库存水平的连年下降,在需求保持稳步增长的情况下,国内玉米供求关系正在发生着改变,所以出口数量缩减应在预期之内。 本月,美国农业部在月度供需报告预计中国2005/06年度玉米出口量300万吨,低于上年度的700万吨水平。 3.大连港口保持坚挺,新粮上市压力将逐渐显现 今年国庆节后大连港口玉米保持坚挺,目前大连港二等玉米平仓稳定在1250-1260元/吨,这与去年同期快速下跌的走势形成鲜明对比。造成大连港口玉米价格坚挺主要是大连港以陈玉米为主,而东北陈玉米出库价坚挺,此外,港口玉米库存偏低,这也支撑了港口玉米价格。 但后期随着东北产区的新产玉米逐步上市,这将给港口玉米价格形成下行压力,我们看到随着锦州港陈玉米退市,新玉米上市替代了陈玉米,锦州港的平仓价格出现下跌,十一月下旬,玉米需求将迎来节前高峰,港口玉米价格将会随同上扬,但由于十二月份东北会逐渐进入农民售粮高峰,所以港口玉米的价格上涨时间和幅度都会受到限制,并逐步平稳回落。除此之外,玉米出口政策、海运费变化等因素都将对港口玉米价格产生重要影响,需要我们关注。 4.玉米收购价格高于去年 据了解,东北黑龙江、吉林大部分地区收割已接近尾声,吉林省多家玉米深加工企业开始收购玉米,个体粮商也开始小批量收购,其间的竞争给农民带来实惠,玉米收购价格明显高于上年,长春收购价格在1020元/吨。目前粮库方面还没有进入收购市场,11月份,粮库加入到收购行列中,这将使竞争更加激烈。 从农民的角度看,单产质量的下降使农民对今年玉米价格的期望有所提高。另外生产成本的提高,也使惜售心理增强。今年种子、化肥、农药、农膜、农用柴油等农用生产资料价格比去年均有不同程度的上涨,而且涨幅较大。据测算,玉米每亩总成本比上年增加24.2元,因此,生产成本的提高将使农民心理接受价格相应提高。而农民售粮方式的转变,即由季节性集中销售转变为全年销售,也使季节性供应压力减弱。 5.销区玉米价格出现回落 近期国内销区玉米价格出现回落,这由供需里两方面原因造成:一方面,关内和河南地区玉米上市,缓和了南方销区玉米供给。另一方面,禽畜价格下跌,饲养户补栏不积极,造成饲料需求减少,玉米需求下降。另外,近期出现的禽流感疫情的出现还是给家禽养殖户带来了恐慌心理,这也致使饲料企业的采购步伐放慢。目前饲料企业收购相对谨慎,多数企业随用随购的方式,交易十分清淡,销区的玉米价格有继续走低的可能。 6.海运费上涨体现出口优势 美国与中国同为玉米出口国向韩国出口玉米,海运费的变化将会影响到出口国出口成本,所以对玉米价格来说是一个很重要的因素。由于中国至韩国的运费基本稳定,即使国际海运费大幅上涨,中韩之间的运费涨幅也比较小,海运费在中国出口玉米中占的比例也低,而对美国来说,海运费在其出口成本中占的比例会更大,所以海运费价格的上涨不利于美国玉米出口,并凸显我国玉米的出口优势。 8月份开始,太平洋市场货轮供应吃紧,反映国际干散货运价指标的波罗的海综合运价指数(BDI)止住连续下跌的态势,出现强劲反弹。BDI指数由8月1日的1769点已经上涨至10月28日的3140。巴拿马型船舶运价指数(BPI)由1518上涨到2701。 由于缺少美国到韩国的运费价格数据,我们选择美湾到中国与中国到韩国近期运费变化情况,来说明海运费价格上涨对国内玉米价格的支撑作用。从今年9月初算起,当时中国-韩国和美湾-中国的运费分别为10.2美元/吨和39.41美元/吨,到本月31日,二者分别为9美元/吨和49.28美元/吨,即两者的差价扩大了11美元/吨,这无疑增加了美国玉米的出口压力,并抵消了美国玉米下跌带来的价格优势。 7.禽流感疫情的影响 10月份开始,全球各国突然密集传来禽流感导致禽鸟甚至人类死亡的报告。亚欧交界的土耳其、欧洲的希腊、英国、克罗地亚、瑞典、罗马尼亚、南美哥伦比亚、亚洲的中国、日本等地,相继出现禽流感导致大规模禽鸟死亡的疫情,全球陷入到禽流感的阴影笼罩中。禽流感的出现给国内的养殖业蒙上阴影,并导致了饲料需求的减弱。由于目前我国疫情已经得到有效控制,而且我国已有了应对禽流感疫情的经验,所以未来国内大面积出现禽流感疫情的可能性很小,禽流感疫情对国内饲料、养殖市场的影响可能只是短期的。 四、十一月行情展望 10月份,美国玉米已经是连续第三个月大幅下跌,CBOT玉米正节节逼近180-190美分的历史性底部区域,而目前,还看不出一丝反弹的征兆。环顾四周,利空随处而见,诸如本年度产量创出历史次高,库存量将创历史新高、出口销售不理想、收割在顺利推进、海运费的上涨抵消了美国玉米价格优势以及禽流感的出现给饲料养殖业的打击等。需要指出的是,即使是历史性的高库存,还是在预计中国出口300万吨玉米基础上做出的。此外,农民由于库容紧张,还可能在价格出现反弹之际出售临时堆放在室外的玉米。这些因素的共同作用将促使玉米的探底之路还有很长一段要走。 个人认为,11月美国玉米仍然会维持弱势,特别是在11月份农业部报告公布前,因为市场仍然预期美国农业部会继续上调玉米产量的预估。预计11月份CBOT玉米的波动区间大致在190-200美分之间,而能否在11月份形成季节性低点值得我们关注。 国内方面,当前新粮上市、禽流感疫情爆发已经主导近期下跌走势,销区养殖、饲料业需求的减弱对玉米价格起到抑制作用。对价格有支撑的因素则是玉米收购价格的坚挺和未来东北玉米上市后的可能面临运输问题。预计11月份玉米会呈现上有阻力,下有支撑的震荡走势,大连玉米605合约的运行区间大致在1240-1300之间。 浦发期货 李冬吉 |

|

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 涨停板股票免费送! |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 完美女人是怎样炼成的 |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 一网打尽 天下精彩 |

| 半卖半送赚百万!!! |

| 虫虫新女装漂亮才被抢 |

| 理性投资者轻松赚钱! |

| 学美国技术办厂赚大钱 |

| 纤体店婷美投资您赚钱 |

| 拯救男人,还你健康! |

| 治疗高血压不花冤枉钱 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|