大豆市场遭受禽流感消息打压后继续寻底之路(2) | |||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年11月04日 08:31 浦发期货 | |||||||||||||||||||||||||||||||||||||||||||||||||||

|

三、国内大豆市场动态 1.大豆市场情况

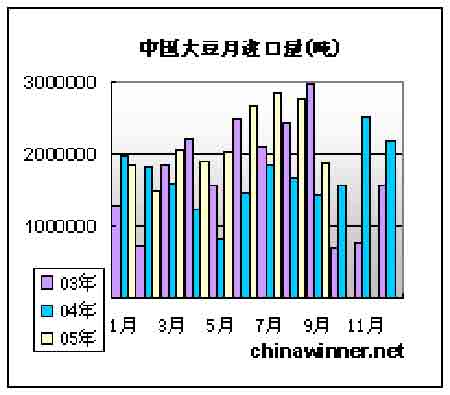

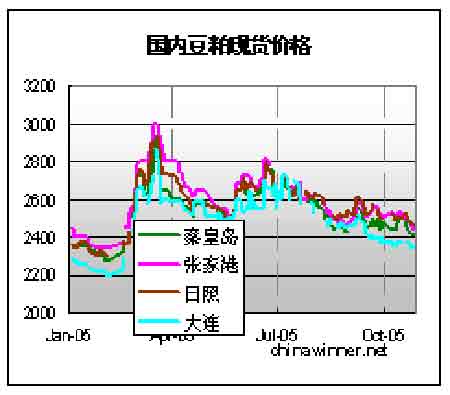

来源:国家粮油信息中心 据国家粮油信息中心的报告认为,2005年中国大豆产区天气状况基本正常,在降雨量和气温有利于大豆生长的状况下,预计中国大豆单产水平达到1768公斤/公顷,预计2005年全国大豆产量达到1680万吨,较上年创记录的1740万吨下降60万吨。预计黑龙江大豆产量为612万吨;吉林地区大豆产量135万吨;内蒙古地区产量101万吨。 同时,预计我国05/06年度进口大豆量为2700万吨,较上年度增长150万吨。大豆榨油消费量预计达到3300万吨,较上年度增长190万吨,年度节余量由04/05年度的171万吨下降到28万吨。 从大豆进口情况看,据中国海关公布的数据显示,9月份,我国进口大豆187.4万吨,今年1-9月份我国共进口大豆1952.5万吨,较去年同期同比增长39.9%。04/05年度的大豆进口量达到2580万吨,高于03/04年度的1693万吨。10月份,到港大豆仍以南美大豆为主,据估计,10月上、中旬进口大豆到港量为83万吨,全月的进口量在180-200万吨之间,而这属于一个比较正常的水平。11月份开始,美豆将逐渐取代南美大豆成为进口大豆主流,从目前南美和美国大豆装船情况看,国庆节后两周的时间,中国已经装运了190万吨的美国大豆,所以11月份进口大豆会比较充裕,不会发生进口不足的情况。 2.豆粕市场情况 十月份,国内豆粕现货价格呈继续下探的走势。由于国内畜禽产品价格持续走低,养殖行情低迷,饲料企业普遍反映销售下滑,已有部分地区的饲料开始降价销售。前期节日效应不明显以及节后市场的大幅下滑,使养殖户补栏积极性不高,空栏观望者多,一些养殖场开始采用减少饲料投喂比例等措施来降低养殖亏损。饲料企业大多采取即需即购的经营策略,市场观望氛围浓厚。而国内油厂方面,目前开工率不高,各地豆粕库存不大。本月19日,在欧盟的一些国家以及俄罗斯相继发现禽流感疫情后,中国内蒙古自治区呼和浩特市赛罕区巴彦镇腾家营村一珍禽养殖场发生H5N1禽流感疫情,之后安徽省天长市、湖南省湘潭县相继发现家禽感染了H5N1亚型禽流感。目前政府已经对疫区周围家禽进行了扑杀,疫情已经得到有效控制,但禽流感疫情的出现仍使市场由于对禽流感疫情蔓延的担忧,并对原本疲弱的豆粕市场形成新的打击。 此外,由于印度豆粕价格低廉,而且供应充足,本月中国买家加快了从印度进口豆粕的步伐。据报道,最近几周,我国买入了20万吨的印度豆粕,其中数万吨已经运抵南部港口。而其价格对于目前华南及华东地区的豆粕现价依然具有优势,广东地区预售的11月10日左右提货的印度进口豆粕价2450元/吨,预售12月初提货的印度进口豆粕价是2350元/吨,这样的价格在短时期内也会对国内豆粕现货价格有所冲击。 截止本月28日,各地43%蛋白豆粕的报价分别为:秦皇岛地区2400-2420元/吨,较上月末下跌60元/吨;为河南周口为2500-2510元/吨,较上月末下跌90元/吨;江苏地区报价为2430-2450元/吨,较上月末下跌140元/吨;山东地区为2450-2460元/吨,较上月末下跌50元/吨。 总体看来,目前油厂的处境依然不好,各地的豆粕需求不大,家禽饲养本月还受到禽流感的消息打压,国内需求形势仍不乐观,后市倚赖于禽流感得到有效控制以及新年前的养殖业需求增长,而短期预计仍将维持弱势。 四、十一月行情展望 一直被丰产压制而节节走低的CBOT大豆,在本月受好于预期的农业部报告激励而短暂反弹后,市场又受到了新的突如其来的打击--就是禽流感在全球范围内的迅速扩散,而短暂反弹之后的再度回落显示筑底的过程仍需时日。消息面上目前也不支持期价出现较大的反弹,因为找不到任何利多的消息。产量创出历史次高、出口销售低于去年同期、大豆收割却在顺利推进以及禽流感的出现等等一系列的因素的存在,造成了大豆反弹的短暂性,并使大豆仍处于季节性的下跌过程中,而且,市场的预期是,11月份美国农业部有可能继续调高本年度大豆产量预估。南美大豆方面,本月开始,大豆的播种已经展开,巴西、阿根廷的大豆产量预期会比04/05年度有所提高,而目前南美的天气状况还未取代美豆成为市场关注的重点。 11月上旬,在美国农业部月度报告公布前,市场可能仍然会受到产量方面的困扰,而呈现弱势下探的走势。从11月开始,市场关注的重点将会转向南美,关注那里的天气状况,特别是阿根廷种植区近来的干旱状况是否会持续下去值得关注。美豆出口销售方面,我们看到进入10月份以后,中国买盘已经开始活跃,这可能在未来的很大程度上扭转美豆出口不利的局面。从CBOT大豆各方的持仓情况看,目前体现的是商业多头与投机空头的较量。基金方面多头已经减仓离场,现在多、空头寸已经基本平衡,虽然其有进一步翻空的可能,但从目前价位来讲,下跌的空间决定其做空力度会比较有限。 个人认为,在11月上旬之前,美豆可能会出现下探。而之后,在美国大豆收割完毕,产量明朗之后,期价可能出现反弹。从美豆波动区间上看,预计11月份大致在560-600美分之间,而只有在突破600美分后,期价的反弹空间才会被进一步打开。 对于国内大豆,10月份,是国内大豆连续第五个月下跌,但跌幅明显趋缓。从相关制品走势看,豆粕、豆油价格继续低迷,并不能给大豆上涨带来任何的支撑作用,这种情况也造成反弹的短暂性。而大豆进口方面,预计将保持比较充裕的供给。月末,在经过禽流感利空打压快速下跌后,市场空头能量得到释放,大豆、豆粕期价暂时企稳。与美豆一样,我们关注于11月中旬,期价能否在企稳后回升,但这种回升目前还只被定义为反弹行情。从操作上看,大豆、豆粕605合约的空单还可暂时持有,止蚀点2750和2390,无仓交易者暂时观望,如豆粕605上破2400,大豆605上破2760,可以20点为止损,短线买入。进一步的操作请关注每日评论。 浦发期货 李冬吉 |

|

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 涨停板股票免费送! |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 完美女人是怎样炼成的 |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 一网打尽 天下精彩 |

| 半卖半送赚百万!!! |

| 虫虫新女装漂亮才被抢 |

| 理性投资者轻松赚钱! |

| 学美国技术办厂赚大钱 |

| 纤体店婷美投资您赚钱 |

| 拯救男人,还你健康! |

| 治疗高血压不花冤枉钱 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|