棉花产量减少需求增加 未来棉市应是逐步向好(2) |

|---|

| http://finance.sina.com.cn 2005年11月03日 08:54 中航期货 |

|

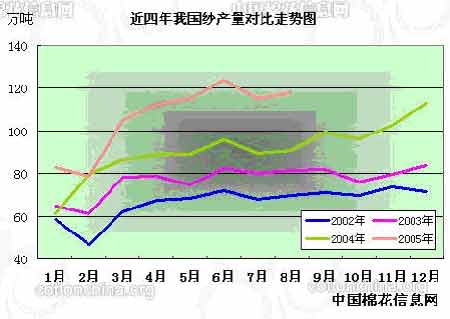

二、国际棉花市场 1.近期,外棉经销商对EMOT SLM1.3/32(相当于国内四级)11月装运到中国港口平均报价为62.45美分/磅,到港完税后折合人民币13480元/吨,与国内同等级棉持平。国外高等级棉价CA M1.3/32(相当于三级棉)报价为67.75美分,折合人民币14580元/吨,略高于国内现货报价100元/吨,CA SM1.1/8(相当国内二级),报价为68.9美分,折合人民币14780元/吨,与国内同等级棉报价基本持平。维持了近一年贴水状态,终于宣布告终,两市呈接轨状态。 2.近期NYBOT期棉市场受中国进口的进度放缓,也减缓了其上涨的步伐,呈现振荡整理行情。美棉指数从年度最低点43.28美分/磅强势上涨到58.20美分/磅后,大幅回落调整到48美分/磅左右,然后再次突破50美分/磅重要心理关口价位,在50-60美分之间展开振荡整理走势。NYBOT基金持仓也发生翻天覆地的变化,现在持仓创下了年度以来的新高总持仓达334115手,其中基金净多持仓44429手,净空持仓42041手,商业持仓净多由本月中旬-17226手转化为净多持仓超过净空27673手,其中换手较高,基金平空翻多较为明显,所有均创下了年度以来最高的持仓水平.基金看涨的激情再次燃起。 三、纺织行业 1.库存见底,涉棉企业进入第一轮补库阶断 按照季节性的规律来看,现在涉棉企业的库存基本已经见底.大多在此期间大量的进行第一轮补库。面对日渐高企的棉价,让部分涉棉企业的确有点左右为难。如果采购价格太高,给经营当中带来一定的风险;如果采购,本年度的资源紧张,到时抢不到棉花可能存在更大的经营风险,也可能到时付出更大的代价。只有硬着头皮,加入采购的行列,进行第一轮补库的采购。但也有部对大形势把握比较好的涉棉企业,利用资金充裕和政策的扶持,进行正常的采购。 2.能源上涨带动经营成本增加及运输成本的增加 高油价将成为抑制国内各行业的发展进度,其中棉纺织业也不例外,是一个无法突破瓶颈,而能源价格的定价权在美国、在中东,让国内纺织企业在这个“多事之秋”年份显得较为被动。首先公路运输,航运大涨,带来原材料价格的上涨,然后涉棉企业在生产当中的成本都要提升。据统计给原材料运输成本上涨的幅度较三年前增加了50%,其经营当中的成本也相应的提升了3%。 3.不确定因素仍将使涉棉企业处境尴尬 根据这几年中国纺织品出口递增的速度来看,市场都知道明年的纺织品出口肯定要大于今年,处于谨慎向好的历程当中。但现今除了未来棉花资源紧张之外,还有两方面的因素仍将制约下游企业的“脆弱”的心理,一是在中美纺织贸易争端处理方案没有出台前,将是现今国内纺织企业挥之不去的心理阴影,市场一直期待尽早有一个说法。二是人民币汇率变化的问题,也是悬在纺织企业头上的一把“达摩利剑”,如果变化过大将直接影响纺织企业利润空间及出口增长的幅度。 (此图摘自于中国棉花信息网) 从上图当中可以看出,虽然本年度中国纺织出口遭遇前所未有的设限和特保的壁垒,但是国内的纺纱量的递增保持较好,也进一步说明纺织出口依然较好,国内及世界对中国纺织品需求量及依赖之大。 四、综述 综上所述,今年的棉花市场的主线是“产量减少,需求增加”,未来的棉花市场应该是逐步积极的向好的方向发展。如果本年度的产量逐步浮出水面,低于市场所预测的570万吨,那么棉花市场牛市的步伐将提前迈开。这其中要关注国家对棉市调控政策的出台及人民币汇率变化。 提示:现今棉花市场采摘接近尾声,按现今各地的收购价2.85-3.0元/斤(等级三级标准级),按36-38%的衣分,12%水分,棉籽收购价0.6元/斤,再加上加工费500元/吨。折合皮棉价格在13800元/吨---14600元/吨之间。再加上仓单注册费用,每吨在原有的基础上增加400-500元/吨。 标准级三级折合仓单成本约为14200-15000元/吨。 现今的期棉价格(0603)已经运行至15000元/吨附近,已经脱离现货保值区间,所以对期棉的后市价格继续保持长期看涨的心理。同时15000元成为市场重要关口价位。 中航期货 周林 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 涨停板股票免费送! |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 完美女人是怎样炼成的 |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 韩国顶尖童装贝蕾尔! |

| 半卖半送赚百万!!! |

| 虫虫新女装漂亮才被抢 |

| 理性投资者轻松赚钱! |

| 学美国技术办厂赚大钱 |

| 纤体店婷美投资您赚钱 |

| 拯救男人,还你健康! |

| 治疗高血压不花冤枉钱 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|