棉花产量减少需求增加 未来棉市应是逐步向好 |

|---|

| http://finance.sina.com.cn 2005年11月03日 08:54 中航期货 |

|

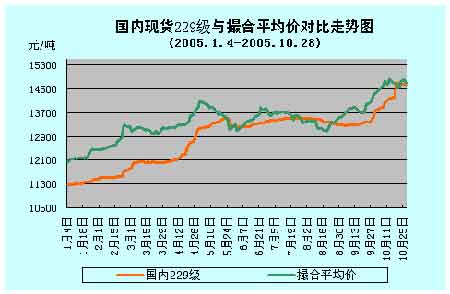

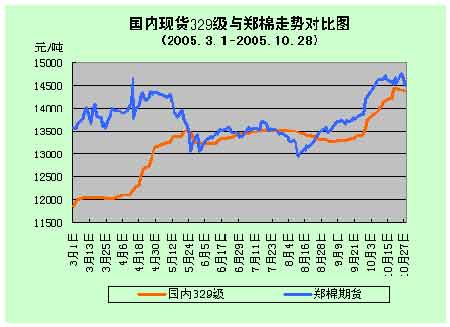

市场要闻 时值新棉收购高峰季节,农发行在全国各产棉省(区)共发放2005年度新棉收购贷款148.01亿元,比去年同期多发放91.13亿元,增幅达160%;支持企业收购新棉816.90万担,比去年同期多收501.32万担,增幅达159%。为了稳定棉花收购价格,防止多方抬价争购、炒作,农发行今年将继续严格执行棉花贷款上限政策。同时,农发行将继续对各类棉花企业进行贷款资格认定,对未取得资格认定的企业将不予发放贷款。 10月份,进入棉花收购的高峰季节,各地棉花采摘逐步步入尾市,各大涉棉企业大举加入抢购及抢收的和列,借此来填充商业库存和工业库存,市场收购热火朝天。由于资源紧张,各地的小型加工企业也纷纷加入了抢购的行业,给本来逐步“净化”的棉花流通秩序,造成一定的负面影响,同时也给新棉收购价也带来一些不稳定因素。 由于今年种植面积减少,再加上天气影响,其中长江流域和黄淮流域出现比较严重的单产下降,等级下降,加剧了本来供需不平衡的棉花市场,以致市场出现了较严重的惜售心理。 为了稳定棉花市场,中国发改委于10月26日下午公布了《关于做好棉花收购等工作的紧急通知》,各地市场棉价应声回落。 近期中国的进口推动了美棉市场价格的转暖,同时NYBOT期棉企稳上升,推动了国际棉价的走好,使两市棉价逐步呈接轨状态,同时中国对美棉的进口兴趣也随之转弱。 下游纺织企业的观望导致我国棉花现货市场有价无市,成交很少;原本就苦苦支撑的中国纺织行业遭遇市场和资源双重压力。 第98届中国出口商品交易会(广交会)30日在广州闭幕,本届广交会共有来自210个国家和地区的17.7万采购商到会,成交294.3亿美元,较上届微增0.7%。究其原因是中美纺织品谈判一直未能达成协议,美国采购商明显减少,对美出口成交比第96届下降38.3%。 各地市场分析及综述 一、国内棉花市场 近期棉花各地市场交易进行得“热火朝天”,首先是农发行信贷政策大力扶持,棉花种植者的销售的步伐加快,曾经出现的“惜售”心理有所缓解,籽棉收购加工集中进行,新棉大量上市,各地涉棉企业纷纷的采购行动也全面展开,来填充自己的“工业”和“商业”库存。同时,期货市场也表现了季节性的上涨行情,交易再度活跃,市场预期较好,整个棉花市场自节后以后来,基本上保持一个向好的局面,透过国内三地市场来作一个比较分析。 1.期货市场 近期,期货市场和撮合市场反应较大,在资源紧缺的推动下,价格一种上行,一举刷新年度高点,郑棉指数创下了15680的新高(进入现货保值价格区间),形态上展开了牛市步伐的征途,其价格直指开市当日新高。由于各地棉花价格的上涨较快,籽棉收购价格过高,国家为了稳定棉花市场,于10月26日发改委公布了《关于做好棉花收购等工作的紧急通知》,致使各地棉价受些影响暂停上涨的步伐,期价也应声回落,当日下跌400余元每吨,重新测试15000元/吨整数关口价位附近,持仓由90300余手降至82798手,劲减8000余手。随之周边各地市场出现了回落整理。 综观下图,整个10月份,期棉价格运行至一个高价区域。2005年第四季度国内的期棉价格突破价格中部区域14700元/吨,彻底摆脱的低价区域。在未来供求偏紧的预期之下,保持一个高位运行的态式。 2.撮合市场 国内撮合市场、期货市场方向保持一致,在本月的走势当中,以先扬后抑的走势在展开,在发改委一纸公文的制约下,出现了高位回落,虽然价格出现大幅回落,但撮合的订货量却有增无减,保持年度以来,订货量最活跃的月份,市场价格和投资者向好的心态,表现明显。 (这是撮合平均价与为内货报价的对比图,显示三方市场价格一致) 3。现货市场 3.1资源篇 20051、根据笔者近期对各地的新棉产量的统计如下:进入本年第三季度,国内棉花资源所剩无几。2005/06年度的中国棉花产量可能维持在530―550万吨。再加上期初合计220万吨(配额内未进口的外棉),2005/2006年全年总供应量为750―770万吨。消耗量按目前恢复正常的配棉比较65%,按2004年的基础上年递增10% ,那么2005年度纺织用棉量应为1380万吨左右,那么2006年度需要用棉量应为900万吨左右,再加上其它用棉约为30万吨,那么合计用2006年用棉量应为930万吨(现有的资源还得除去11-12月的用棉量按最低值每月用棉65万吨,两月合计130万吨)那么2006年的消费缺口290-310万吨左右。虽说这仅仅是预测和分析,但是2006年棉花市场供应紧张的局面,实在难以想象,后面的行情,笔者不言自明。(以上数据纯属个人预测和分析,只可参考及验证) 3.2市场篇 虽然近期,国内新棉大量的上市,但是国内三大产区当中,新疆产区保持稳定略有增产(约占总产量的30%,合计约为180万吨),其中两大产区(长江流域、黄河流域)减产严重,单产下降历害,并且等级和品质下降是近几年不为多见,大多等级在三级之下,这给未来棉花市场的供应增添了几分严峻。以致近期,纺织企业及棉花中间商在收购价居高不下的事实面前,不得不入疆抢收资源,以填充自己的商业库存和工业库存。 对于新疆棉的采购,虽说资源有所充裕,但是谈到所收的资源出疆的问题上,所有的涉棉企业不得不伤透脑筋。因春节临近,运输将以能源供应和春运为主,“运输瓶颈”仍将制新疆棉的正常流通,按历史惯例,在春节前新疆棉出疆很少超过30万吨。这将为国内的棉花现货价格提供了有利的支撑,同时为棉花牛市的展开提供了有利的因素。这也是近期三地市场联动走高的重要原因。 (这是今年以来标准级三级现货棉的报价与期棉报价的走势图对比,从上可以看出期棉和现货的完全接轨,国内三方市场处于接轨状态) |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 涨停板股票免费送! |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 完美女人是怎样炼成的 |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 韩国顶尖童装贝蕾尔! |

| 半卖半送赚百万!!! |

| 虫虫新女装漂亮才被抢 |

| 理性投资者轻松赚钱! |

| 学美国技术办厂赚大钱 |

| 纤体店婷美投资您赚钱 |

| 拯救男人,还你健康! |

| 治疗高血压不花冤枉钱 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|