ͭ�ۼ�����Ѱ��ͻ�� ���й�ע���仯(3) |

|---|

| http://finance.sina.com.cn 2005��11��01�� 15:47 �����ڻ� |

|

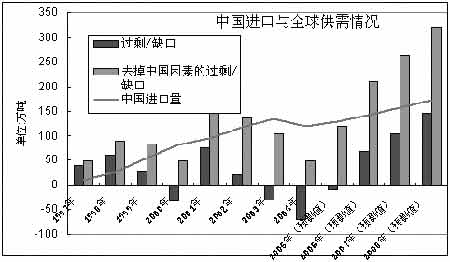

�����ġ��г���Ϣ: ����9������ͭ����ͬ���½�3.9%��430058�� ������������ͳ�ƾ����ı�ʾ��9������ͭ������ȥ��ͬ�ڼ���3.9%��430,058�֡� ����1-������ͭ����ͬ���½�2.5%��3,843,831�֡� �������ݸ�Э��ͳ�ƣ������½���Ҫ����Ϊ������Ҫͭ��IJ����½������а�������Codelcoͭ��˾������Collahuasi��Candelaria��Cerro Coloradoͭ���������Щ��ҵ�ܲ���ռ�����������ܲ�����50.6%�� ����9��������ҵ�ܲ�����ȥ��9���Ż�3.0%��1-9���ܲ�����ȥ��ͬ���½�1.9%�� ����9�»ƽ��ܲ�������13%����Ҫ����ΪMantos de Oro��Pelambres�� El Penon�� El Toqui��Cerro Bayo�������ӡ� �������������½�14.4%�� �����غͱ���2005��������ͭ����ͬ����24% ����ȫ���һ���ҵ��˾���Ĵ����DZغͱ��ع�˾(BH<1>P Billton)����(10��27��)��ʾ������������ȣ���˾�ۼƲ�ͭ308,900�֣�ͬ������24%��ȥ��ͬ����248,800�֡� ����ͬ�ڣ�������ͬ���µ�1%������ʯ����ͬ������5%�� ������˾��ʾ���չ��Ĵ����ǰ���ƥ�˵�ͭ��(Olympic Dam)�Լ�������˹�ϴ�ͭ��(Escondida)��������¼��ͭ������������Ҫԭ�� ������������˾�ɼ۱���ÿ��20.42��Ԫ�� ����������ҵ���ܾ�ѹ�����������Ǩ���������ڹ���ͭ�ֻ��г�״������ �����ı���ʹ����֡���Ӣ����Ʒ�о�����8�·�Ԥ�⣬����ȫ����ͭ�������ﵽ1747��֣���ȥ������10%��Զ����2004��4.5%�������ʣ����������ﵽ1715.9��֣���ȥ������2.4%��Զ����2004��8.8%�������ʣ�ȫ���ʣ31.1��֣�������(���������)��ȫ��ȱ��Ϊ9.2��֡�����ÿ��5%�IJ��������ٶȼ��㣬2006�ꡢ2007�ꡢ2008��ȫ��������ֱ�Ϊ1834.4��֡�1926��ֺ�2022.4��֣�����ÿ��3%�����������ٶȼ��㣬2006�ꡢ2007�ꡢ2008��ȫ�����������ֱ�Ϊ1767.5��֡�1820.5��ֺ�1875.1��֣���˰���ÿ��ȫ�����5%�ٶ�����������3%�����ٶȼ��㣬2006�ꡢ2007�ꡢ2008��ȫ��Ӧ����ʣ66.9��֡�105.5��ֺ�147.3��֡� ����ͼ9���й�������ȫ�������(����Ϊȱ�ڣ�����Ϊ��ʣ) ���� ������ˣ��������й�ͭ���Ѻ�ȫ��ȱ�ڹ�ϵ�Ա���������������ȫ��Ӧ�����ع�ʣ�����й����ѣ�2005�ꡢ2006�ꡢ2007�ꡢ2008��ȫ��ӦԤ�ƹ�ʣ119.9��֡�209.9��֡�262.8��֡�320.3��֣��⽫����ʹ��ͭ�۲�����ѹ�����ң����ڹ��ڲ���������������ͭ��Թ���ͭ�ۿ��ܸ�Ϊƣ���������ֳ����Ե��������������������������ͭ�۲�������С� ������ȫ�� �й���һ�����ڽ���һ��ͨ������ ������һ�����ڣ�����ԭ���ϡ��Ͷ����ɱ����������й�ת�ƹ������ȳ����ˣ��й�������ȫ���ͨ�����ء����й���Ʒ�ڼ�ֵ���ĸ߶�ռ��һ��λ�ã��Ը߸���ֵ�IJ�Ʒ�������¶���ʱ���й����ٴγ�Ϊȫ���ͨ�����ء� �������ھ������ں�������ԭ���й���һ�����ڽ���һ��ͨ�����ء����¶��г���˵���й�����Ϊͨ�����س��ȫ�á� �����Դ���������Ϊ������Щͨ��Ӯ�ң���δ��һ�����ڵ����潫����ˮ�����й���������ֹͨ�͵�����ʱ��ȫ�����Ҫ���н����ò���ȡ������ʩ���������÷�չ��ͷ�� �����ɱ�����������Ѿ����ںܾ��ˡ�һ�������Ե�������ԭ���ϼ۸����ǡ�2002���������й���PPI������27��3%��CPI������6��9%���������β��ܹ������ţ�һЩ���β�ҵ�����ܵ����ؼ�ѹ����ˣ�����ԭ���ϳɱ�һ·��������ղ�Ʒ�ļ۸����������ƣ��й���Ʒ������������������ҵij��ڼ۸�����ۼ۸�Ҳ��˼������ֵ�λ�� ����Ȼ����������ҵ��ԭ���ϳɱ����ǵ��������������ģ���Щ����������ҵֻ����Ҫô���ţ�Ҫô��۸��й�һֱ�����ɲ������ǵ�ԭ���ϼ۸����أ�����Ʒ�۸���Ϊ�ؿ����ڵ�λ�������������Ҫ�����ˡ� �����ڶ����������Ͷ����ɱ����ǡ����ȣ��غ��������˵�����ɱ�������ӡ��ڹ��˵�����ɱ��������ǵ�����£����Ҳ��ò������߹���֧��ˮƽ(����Լ20-30%)�� ������Σ������ӿ첽������Ͷ��߸���ˮƽ����Щ��ҵ�ƣ���Щ��������ʹ���Ͷ����ɱ�������40%�������غ���������������ʱ������20%�࣬���Ӵ�������������ʱ��Լ����ʵļ�ʱ֧������������ ������ȫ��ó���У��й���Ʒһֱ�ܱ��ˣ�����Խ��Խ���ˡ��й���Ʒ�������������˵����ƣ��Ѿ���Ϊ������֯��Ա����ͨ�����ͱ��ֵ�Ԥ�ڵ���Ҫ���ء����й�������ȡ���߶��Ͷ����ṩ���ౣ��������£��й���Ʒ������Ȼ���ˣ����������Ʋ��᳤�ñ��֡� ����һЩ��������(����̨����ձ�)���Ѱ����ǵ�����������ҵ���Ͷ��ܼ�������Ǩ���й���ŷ���ڰѲ�ҵת�Ƶ��й�����ٻ�һЩ���������ڴ��ģ���롣2002��֮ǰ��10�����ŷ˫��ó�����������12%������2002����������ŷó�����������33%��ŷ���������й��IJ��������Ѿ��ﵽ��߷塣 ����������ת�Ƶ��й���������һ�ȼ۸��½�����Ϊ��������Ʒ�۸��λ��һ����Ҫ���ء����Ӳ�ҵ��ITҵ�Ѿ���������һ�����й�ΪĿ�ĵصĹ�����Ǩ�����ֿ���ת�ƵĹ��̿���Ҫ�����ˣ����������й�ת�������IJ������ܻ�������� �������й������ֵ���߶ˣ���ѧ�����з���Ʒ��������ʱ��ȫ����һ��ͨ��ѹ��������֡������ǿ��������Ҫ�����ʱ�䡣 �����й�Ŀǰ��Ȼ�ǻ���ȡ����Ǯ��״̬����ҵ���˵���Ҫ��Ȥ�ڿ���Ǯ�ϣ������������������档������Ϊ��һ����Щ����Ǯ���ٺ�ʱ���й����ý����ֻ��䣬�����ǿ�������ͻ�����µľ��⣬����������£���ҵ���˽���Ը���עһЩ�������⡣ �����Ϳ����ʱ����й���۾������ݵ����� �����й��������������й�����9�·ݺ͵�������GDP������һϵ�еľ������ݣ������������������г����ȣ���ͨ�������ʵ��½�Ҳ���г����ȣ�CPI�½��̶�֮����˵��ĵ��ļ��Ȼ����ͨ��������Ȼ������Щ���ݵľ�ЧӦ�����ܻ��ʹ�������н�һ����ȡ�����Ļ������ߣ������ƹ��������ܷ��տ����Ǽ����˽��ڵ�ͨ���������ա����Dz���Ϊ��������һ����������κεı仯�����Ǽ���Ԥ�ڵ��ļ������ʷſ���������Ӱ�콫�ǣ�����1���ڵĴ�������27�����㣬ʹһ���ڴ�������������5.85%����ѹ�й��Ƚ����Ľ��ڻ�������ͨ�ԡ� �����й���ԭ��������������ɱ����߶�Զ�� ��������ԭ�����г��ھ�����һ�κ�������������֮�������ֳ�����ӿ���ļ�����ij�̶ֳ������й����ݵ���Ȼ�ɱ�ң���Ӧ���й��ڹ���ԭ�����г�������һֱ�ǡ�������ҡ���ԭ���Ͻ���������������Զ���ڳ��ڡ� �����������ȫ�ø��յ�������ں�۵��صij�Ч���ԣ��й��ڹ���ԭ�����г����������ڷ�������Ȼ�ɱ䣬���������Ѿ����Ѳ���������ɱ��Ǵ�ԭ������������ҵ��ɱ䣬�Ǵ�ԭ���Ͼ����ڹ����ڹ����ɱ䡣 �����й����ݵ���Ȼ�ɱ䲢��ȱ�����ݵ�֧�֡������Ͽ����й�ԭ���϶��������빩�������������˳���ȱ����������С�������й���������ͳ�����ݣ�2005��1��7�£��й�������Ʒ����278����Ԫ������28.6%������816.8����Ԫ������23.8%�����֮�£�2004��ȫ���й�������Ʒ����405.5����Ԫ������16.5%������1173����Ԫ������61.2%����Ȼ����������ɴ��ڣ��������ľ������ζ���������������������������ʵԤʾ���й������������ת������ơ� ���������Ͽ���������Ʒ�Ĵ������ɲ���Ҳ�����ֳ���������������������С��������2005��1��7�£�����ȼ�ϡ����ͼ��й�ԭ�ϳ�������30.1%����������34.9%����2004��ȫ�����������ֱַ�Ϊ30.2%��64.5%��2005��1�µ�7�£���ʳ��ԭ��(ȼ�ϳ���)��������40.3%����������20.2%����2004��ȫ�����������ֱַ�Ϊ16.1%��62.3%�� ����һ���棬������ʹ���й��ڹ���ԭ�����г��ϲ���������ȣ����ݵ���Ȼ�ɱ���ȻҲ������֮�С��������ʱ���г�����ʦ����һ��Ԥ��2005���й�ˮ���������������10%��12%��������ʯ�͵���������Ҳ������6%��7%��Ȼ������Ԥ�����ڿ�������Ȼ�����ֹ��ˡ�������ʿ�Ŵ���һ��ʿ�����У�CSFB�Ĺ��㣬����Ϊֹ�������й���ʯ�����������������2%���ң�ˮ����������������ƽ���������������������½���5%���ҡ� ������һ���棬�й���ȥ��ԭ�����������Ҳ�����˹������������ķ������š��Ը���Ϊ�������й�������ҵЭ��ͳ�ƣ�2004���й�������ҵ����������23%���ң���������2004��11���й��������ݵس�Ϊ�˸��������ڹ�����������ʿ�Ŵ���һ��ʿ������CSFB��Ԥ�⣬2005���й��������ܽ��ﵽ3.9�ڶ֣�2007���������ܴﵽ���˵�5�ڶ֡�2004��ȫ���й���������1500��ֵָ�����һ�����ڲ��������Ӱ���¿�����2005��������0����Ԥ��2006���2007���й����������ܾ�����900���1300�ָ����� �������ǣ����й����ݵ���Ȼ�ɱ�֮�У�����DZ�������Ĵ��ڲ��ݺ��ӡ���Ȼ���������������������������������Ŵ��ɱ�ķ�����ת��Ҳ���Ǿ����ܡ���һ���������ڣ�����ԭ���ϲ�Ʒ�������ɼ�ͦ���ɱ䲢�Ǻ�����������������и����ϣ�ͭ��ú���˵���������ͳ����Ӹ߲��¡��ڶ����������ڣ�ijЩԭ���ϲ�Ʒ�Ľ������ɱ�ܿ����Ƕ��ڴ�����������ġ��þ�����ȱ�������ɱ�ij־ö������������������ڣ���һ��ԭ��������ij��������DZ�ڻ��ۡ�2005��ڶ������й�����ҵ������Ϊ30%���ң�������ǰ��10%��15%�����ˮƽ�����ּ��������̲صĽ��ڷ�����Խ�С������2008���˵�ʵ������Ҳ�����վ�����������ˣ�ˮ�ࡢ���������ԭ���ϵ������Ʊس��ֻ��ǣ��й����ݴ���ҵ����ҵ���Ȼ�ɱ��п�������Ȼ��ֹ�� ���������ڻ� ������ |

| ������ҳ > �ƾ��ݺ� > �ڻ��о����� > ���� |

|

|

| �� �� ר �� | ||||

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|