�����ܱ�����������ĸ�������鲻��(2) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005��10��31�� 22:32 �����ڻ� | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

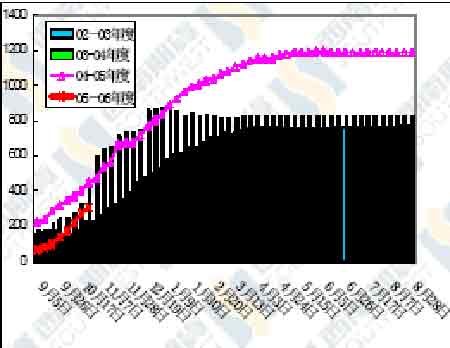

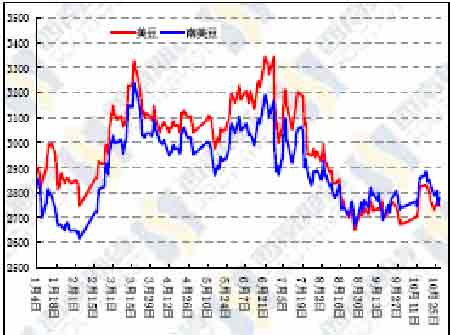

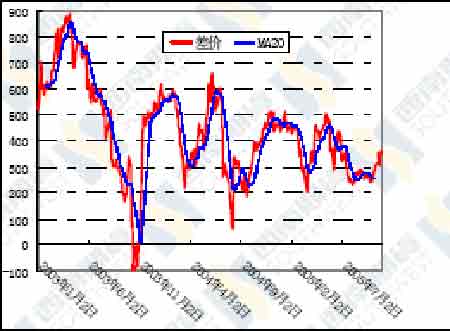

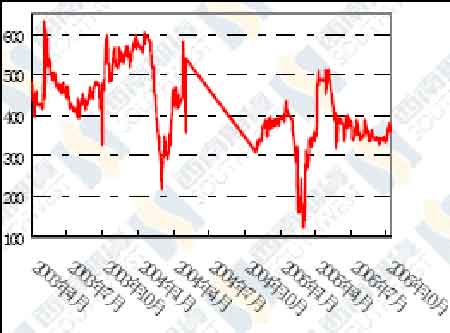

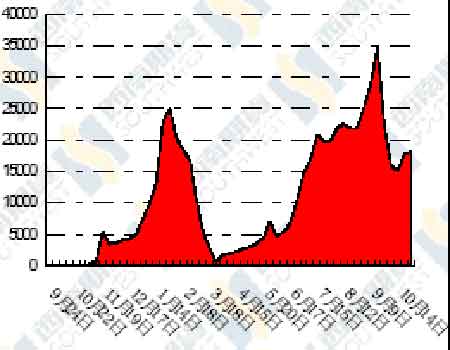

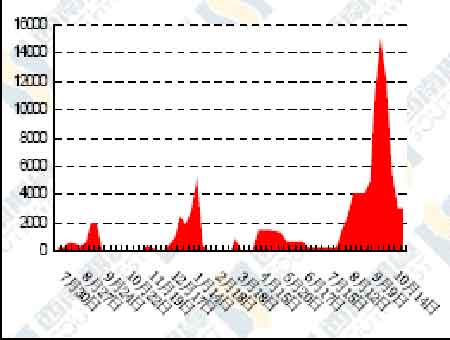

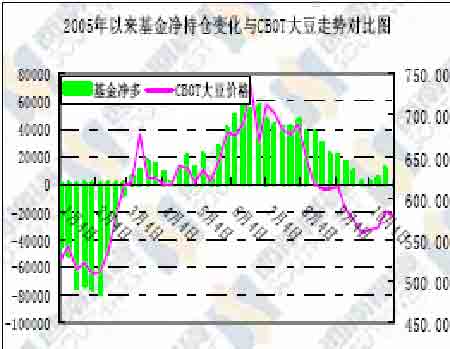

����ͼ�塢�й�����ۼƹ��������Ա�ͼ ���� ����ͼ�������ڴ��й�������۸�λ��Ԫ���� ���� ����ͼ�ߡ���һ�����붹���������ͼ ���� ����ͼ�ˡ�����605�붹��605���ͼ ���� ����ͼ�š�������ע��ֵ�����λ���� ���� ����ͼʮ����������ע��ֵ�����λ���� ���� �� ͼʮһ������ֱֲ仯 ���� �������¡�CBOT������ֱֲ仯

�ġ�һ��Ҫ�Żع� ����1�������� ������Ӣ��������ȷ��ȾH5N1��������ܲ�ֻһֻ ����Ӣ��ũҵ������˵�����ڸù��������ʱ������һֻ�������Ϸ��֡������� H5N1�����в����꣬�����ֲ��������ӣ���ζ��Ӣ�������Ը����Σ�ա� ����һ��������ʳƷ��ũ�������Ů������֤ʵ����ѧ�����ڸ��������Ϸ��֡����²��Ե� H5N1����������ũҵ��һ��������˵������ӽ����ǽ����������й�Ѽ�����Ϸ��ֵIJ����ꡣ��ũҵ��˵����ֻ���������������Ͻ��ڵ���������9��16���˴�ģ���ʱ������148ֻ�����С�����������̨���216ֻ����һͬ���������ڼ����ڼ䣬���е������ѱ���ɱ���� ����Ӣ����ϯ��ҽ����ŵ��(Debbie Reynolds)��һ����Ѷ�����и����ߣ���ֻ���Ŀ������ڼ��������ڼ��Ⱦ����������ʱ������Ҳ������̨��������ŵ��˵����Ӣ����Σ�գ�����Σ�������ӡ���Ȼ����˵������������Ӱ��Ӣ�����������еĵ�λ�������⣬����ʾ����춸����ĵ���֯���������һֻ�����죬��˼������Ŀ�������ֻ��Ⱦ������Ŀǰ��������� ����ŷ����һ����֤ʵ����H5N1���� ����һ���ط�������������Ա��һ˵��Ī˹�ƶ��Ϸ�400�����̹������֤ʵ�������������飬Ϊŷ��������һ���������е����� ����������Ա����·����ʵ���Ҽ�����֤ʵ��H5N1(������)�����������һЩ���ݵ���֯�����ڡ��� ����WHO��Ա��ŷ���кܺõĻ������������ɢ�� ��������������֯(WHO)һ������Ա��һ��ʾ��ŷ���кܺõĻ����ܱ��������������Ⱦ�����������С� ����WHO��̫ƽ���������β��ï�ڸ籾����һ������ϱ�ʾ����ŷ���о��ѵĻ���������������������С��� ���������Ѿ��г���60����� H5N1�������в��������ޣ�ŷ����Ӧ���ٶȸ�Ѹ�١��������� ����ŷ���������ǡ������������˹�����������Ⱦ�����а�������δ���������Ⱦ�������� ������Ȼŷ��������ȫ�������������������ݵİ�������β��ï��Ϊ�����в�������ŷ���γɴ��ģ�Ĵ���������ʾ����Ѷ��ȱ���������������ѣ�������������������������������ɢ������춱����ٵ�����ȱ��������ʩ��Ҳ����ƶ����ũ���������顣����˵���������Ѿ���ʧ�ֵ��������������в������������Ű���� �����������¼�����������µ����߾���������һ����죬�ٷ����ڼ�� ������������ϯ��ҽ������(Miklos Suth)��һ�����ߣ���λ춸á�����µ����߾��ķѶ��غ�(LakeFerto)�Ϸ���һֻ����죬Ŀǰ�����������м�⡣ ��������˵���µ�����Ա�ڷѶ��غ���������ֻ��죬Ȼ�Ὣ���������������м�⡣�ú��ĵ�����Ϊ�����¶�(Neusiedler)�� �����������µ��������������˺ն���˵����������������DZߵĺ������ֵġ���Ԥ����ֻ�����ļ�������������ڳ�¯�� �������¼����¹��������ݽ�����ؼ�� �����¹���������-����͢��(Rhine-Palatinate)��ľ�����һ˵���������ռ�25ֻ����Ѽ��ʬ�壬�����м�⣬�������Ƿ���������С� ����һ������������˵����Щ����Ϊ�����ʬ������ŵ����(Neuwied)����һ���������ֵģ����ǽ���ܶ����ܼ�⡣ŵ���¾��ڵ¹�ǰ������������ �����ڶ���˹����֤ʵ���и���������춿���Ӱ�������H5N1�����в������ᣬ�����п�����ŷ�����ӵ����DZ��������� �������⣬���ް�����(������)����������������Ҳ�����ݽ��м�⡣�¹�������������������ڣ�ϣ���ܿ��������е����ӡ� ŷ��ִί�������ֹ�ӿ��ް����ǽ��ڻ��ݼ�������Ʒ ����ŷ��ִί���ܶ�������������ֹ�ӿ����ǽ��ڻ��ݺ��������ݲ�Ʒ���ù������ѷ��������в����� ����������ް�����Ұ�������з���һ��H5�����в������������������������ŷ��ִί�ᷢ�������ơ������ڽ��м����ȷ���ò�����ȷ����𡣡� ��������H5���������в�������һ����ζ���ش��ڶ�������������в�� H5N1�������ꡡ���Ϲ���Ա���й����ճ����µ����������顡 �����ܶ������Ϲ���ũ��֯�ĸ���Ա��ʾ���й������ڰ���ʡ�������µ����������顣���Ϲ���ũ��֯��פ������ŵ��Ī�DZ�ʾ��ũҵ������һ����ͨ���˴˴����顣�� ����������˵��һ����550ֻ���������������ɱ�ˡ�45,000��ֻ������ҵ�ڷ���ʦ��Ϊ������Ϣ���ƻ���������Լ������г���������Ӱ�졣�� �����Q�ﵺ��ֻ����ԭ��������ӡ�ᵱ�ֽ��м��������� ����ӡ��ũҵ����Ա���ı�ʾ���ڹ��ڷ���������������ᣬĿǰ���ڶԍQ��(����)�����Ƽ�ֻ��Ⱦ�����е��°������е��顣 ����ӡ����2003���2004������ڼ�ֻ����������ʱ���Q�ﵺ������������صĵ���֮һ����ʱ�г�ǧ����ֻ�����������Dz�û�д��������Ⱦ������ �����Q�ﵺ�Ķ��������������(Ida Bagus Raka)˵�����ܷ���һֻ������һֻĸ�������ᣬ����Ա���Ѿ������������ɼ���ֻ��ѪҺ������ ��������˵������֢״����������������е����������л����³Dz�(Newcastle disease)�����³Dz��ڼ�ֻ��ܳ�����������������˵�������һ�����ڳ�¯�� ����ȫ���Ա11�³������������۳��������л��� �����������и߽�Ա������ʾ��ȫ�������Ա11�³������������ᣬ���۳���ȫ������ԶԿ�H5N1�����в�����������в�� �������������������������������ܲ��ǵ�˹(Jim Adams)��ʾ��Ԥ��11��7 �� 9���վ��еĻ��齫Э��ȫ���H5N1�����ķ�Ӧ��ʩ��������ҽ��ҽ����ϵ��ȱ�㡣 �����ǵ�˹��ʾ������������û�����������ļһЩ�ʽ���Ӧ�����е�ȱʧ����������л��������Ҫ����������Ԫ�ľ���Э��ijЩ���ҽ���Ӧ������������ļƻ��� ���������ڵ�״���ǣ�ÿ���˶����ϵ����³�����Ϊȫ�����⣬���Դ�Ҹ�Ŭ���ˡ����ǵ�˹˵�������¾����������⣬�ڼ��������Ѿ����������ۣ����ڵ��ص��Ǵ�����һ�ã�������������ʲ�ᡣ�� �����ǵ�˹�ƣ�����Ҳ���Լ���������Ӧ��ƻ��������κι��ҽԿ������IJ�����ơ�����������֮�ᣬ����ϣ�����������»�������������ϣ����ü������ȱ�ʾ����Ȥ���ҵ�ʵ�ʲ��롣�� ����2��������Ԥ�� ���������磺Ԥ�ư���͢���������������ɺ�Ӱ�������������� �����ܲ�λ�ں��������ѷ�������������ƣ�����͢ũ���Ͻ��������ֲ����ɺ���������� ������Ŀǰ���ǹ��ư���͢����ֲ���Ϊ1,560���꣬����ȥ���1,450���꣬���ũҵ�����Ƶ� 1,500-1,530�����Ϊ�ֹۣ����ÿ���ơ� ��������͢�����ĺ����С����������˲����ֲ�������Ӱ���˽��ڲ��ֵ����տ������ס�������������г���Ľ��꣬���ܳ�Ϊ���յ�Ӯ�ң���������ƣ���һЩ��Ʒ�ֿ��Եȵ�12�»�1�·ݲ��֡��� �����ÿ���ƣ�����������Ҫ���صĺ���Ӱ���˲��ֺͳ��硣 ���������δ������������û�г��ּ���Ľ��꣬������ܱ�÷dz����ء��� ����3������ ����USDA�����ڼ����ܱ��������г�Ԥ���� ��������ʱ��2005��10��24����һ������ũҵ�������˽�ֹ10��20��һ�ܵij��ڼ��鱨�档��������2005-06�г����(9��1����)���ڼ�����Ϊ3273.8����ʽ��(89.1���)�������г�Ԥ��� 2800-3600������ʽ�������ڡ������ȣ�ǰһ��Ϊ��3538.9����ʽ��(96.31�����)��ȥ��ͬ��Ϊ4337.8����ʽ��(118.06�����)����ֹ��10��20�գ�������2005-06���г���ȴ��ۼƳ��ڼ�����Ϊ1.13969������ʽ��(310.18�����)��ȥ��ͬ��Ϊ1.42556����ʽ��(387.98���)�������������ڼ졡������Ҫ�����Ĺ��Һ͵���Ϊ���й���1477.8����ʽ��(40.22���)��ī����651.6������ʽ����ӡ��440.6����ʽ�����ձ�321.2����ʽ�������ô�203.1����ʽ���� �������ղ�֣������� 9���·�ѹե��Ϊ��1.332������ʽ�� ��������ʱ��10��27�������糿�������ղ�ֹ�����2005��9�·�������ѹե���ݡ�����������ѹե��Ϊ1.332����ʽ�����Ե����г�Ԥ��1.337����ʽ��ƽ��ֵ��������ǰһ�µ�1.303����ʽ��ˮƽ�������ɿ����Ϊ17.16��̶֣�Զ���ڡ�28.45��̶ֵ�Ԥ��ƽ��ֵ�����Ϳ��Ϊ16.9�ڰ����г�ƽ��Ԥ��ֵΪ16.35�ڰ��������DZ���������ݣ��������ͳ����Ϳ�浥λΪǧ���⣬����Ϊ�̶֣�����ۼ����ݶ���Ϊʮ�ڰ�������Ϊ����̶֣���ʼʱ��Ϊ10��1�ա�

����USDA�����������ܱ����й����ܹ������� 34.72����� ��������ʱ��10��27�������糿������ũҵ�������˽�ֹ10��20��һ�ܵij������۱��档��������2005-06�г����(9��1��-����8��31��)����������84.2��֣������г�Ԥ���80-100���������ޣ���ǰһ���½�5%������ǰ����ƽ��������ˡ�21%����Ҫ���Ϊ�й���34.72���(����11.2���Ϊ�������ת��)��ӡ�ᡡ12.89����֣��ձ�8.57��֣�̨��7��֡�ͬʱ��������ҵ���ȡ����9.7��ֵĹ���������2005-06�г����(9��1����)����װ����Ϊ90.6��֣����ǰһ���½���9��������ǰ����ƽ����2������Ҫ�������Һ͵���Ϊ�й�40.22��֣�ī����17.11����֣�ӡ��11.89��֣�ӡ��8.8��֡� ������ֹ10��20�գ������� 2005-06�г����(9��-8��)�ۼƳ���������Ϊ896.06����֣�����ȥ��ͬ�ڵ�1228.84���ˮƽ���й��ۼƹ���306.18��֣�ȥ��ͬ��Ϊ��450.7��֣����г�����������ۼƳ���װ����Ϊ303.79��֣�ȥ��ͬ��Ϊ369.04����֣�����ũҵ��ĿǰԤ��� 2005-06�г�����������ܳ���Ŀ��Ϊ3035��֡��й��ڱ��г�����ۼ�װ��������139.78��֣�ȥ��ͬ��Ϊ207.91��֡����⣬���г�����ѳ������۴��У���125.77���Ϊ������Ҳɹ��� ������������2005-06�г����(10��1����)���ɾ���������19.42��֣������г�Ԥ���10-15������䣬��ǰһ�������62%�������������ɳ���װ����Ϊ6.62��֣���ǰһ�ܼ�ǰ����ƽ���ֱ��½�53%��41%�� ������������2005-06�г����(10��1����)���;���������Ϊ6300�֣������г�Ԥ���2000-10000 �������ڡ�����2005-06��ȶ��ͳ���װ����Ϊ6400 �֣�ǰһ��Ϊ��1800 �֡�������������2005-06�г����(9��1��-����8��31��)����������71.84����֣������г�Ԥ��� 100-115������䣬��ǰһ�ܼ�ǰ����ƽ���ֱ��½�26%�͡�19%����Ҫ���Ϊ��̨��13.36��֣��ձ�11.79��֣�ī����10.92��֡�����������2005-06���г�������׳���װ����Ϊ94.82��֣���ǰһ�ܼ�ǰ����ƽ���ֱ��½���23%��5%�� ������ֹ10��20�գ���������2005-06���г�����ۼƳ�������1344.14��֣�����ȥ��ͬ�ڵ�1508.97���ˮƽ���ۼƳ���װ��629.16��ȥ��ͬ��Ϊ655.81��֡�����ũҵ��ĿǰԤ��� 2005-06�г�������������ܳ���Ŀ��Ϊ5080��֡���ֲ�ﲡ��ѧ�ҳ�2006���������в������������ũ���״����ܴ��������в����ֲ������ļ�ؼ����Ǵ�ʼ���գ���ֲ�ﲡ��ѧ�����ijƣ�2006��������������ø��磬���������������������������ӿ��ڶ����Ҵ������� ����2006���������ⲡ����ʱ�佫��ǰ������������� ����������ũ���״����ܴ��������в����ֲ������ļ�ؼ����Ǵ�ʼ���գ���ֲ�ﲡ��ѧ�����ijƣ�2006��������������ø��磬���������������������������ӿ��ڶ����Ҵ������� �������ڱ���ֲ��������ŵ˹���ֵ����������ߡ����������ɫ�����������¿���˹�Ϳ��������������ɺ����ȣ������ڼ����ķ�չ�����ָߴ�Ⱦ������Ĵ����ٶ�һֱ�ܻ����� �������������ר�ұ�ʾ�����ڷ�������ϲ�����˪���������������Ҵ����������ӽ�����һ��ǰ��2004����������½�״η������ּ�����Tampa������˪��������û�п�����Ƴ����������������ֲ�������������ݽ�����������档 �������⽫Ӱ�켲����������ʱ������س̶ȣ�������ɫ��ѧֲ�ﲡ��ѧ��John Rupe��˵������Ԥ�Ʒ���ʱ�佫��ǰ��������Χ���ܻ����Щ���� ����4������ ��Agroconsult��������߰���������5270��� ����˽�������������Agroconsult������ƣ����������Ѿ���ʼ���ֵ� 2005��06�����(10�£�9��)����Ԥ�ڵ�������5270��֣���ǰ9�·�Ԥ��Ϊ5180��֡��ڡ�Agroconsult ���������Ԥ���У�����Ԥ�ڱ��������ֵ� 2004��05����Ȳ���5030�����������4.8%�������ĵ��ض���Ԥ�����Ԥ�����������ߴ�6100��֡�����ũҵ��(USDA)Ԥ�ư�����������Ϊ6000��֡� ����SafrasԤ�ư���2005��06��ȴ���Ϊ5,950��� ��������������Safras e Mercado��һ��ʾ������2005��06���(10�£�9��)����Ԥ��Ϊ5,950��֣���������ջ�� 5,080�������17%��Ŀǰ�����������������ѽ��벥���ڡ� ��������Ȳ������Ԥ��Ϊ��2,170�����꣬�����Ϊ����¼�� 2,280�����ꡣ �����û�����7��ʱԤ������ȴ�������6,340��֣���������������������3%��2,250���ꡣ ��������������AgRural��һҲ��ʾ��������Ȳ���Ԥ������ 1%����5,760����֣�ԭ����ũҵ�Ŵ����㡣(��) ����AgRural������05��06��ȴ����µ���5760��� ����˽�˷�������AgRural��һ�ƣ�����ȱ���������2005��06���(10�£����ꡡ9��)����Ԥ�ڽ�8��Ԥ�ڵ� 5814�������0.9%����5760��֡��� ��������ڶ������������Ԥ���У�AgRural����ֲ������µ���2180���꣬��ǰ��8�·�Ԥ��Ϊ2200���ꡣ ����AgRural�ڱ�����˵��������������ݵ���Ҫԭ������������Ȳ�����������������ۻ���������������Ƿ���������أ���������˱������ֲ������ ����Ԥ�ư�������������20%��2004��05���������ۣ�������һֱ�ڵȼ۸����Ǻ�����Ļ��һ��ʡ� �������ϲ��ݺ���Ӱ�죬AgRuralԤ��2004��05����Ϊ5110��֣�����������Ԥ�ڡ� ����2004��05��ȴ����Ԥ��Ϊ2330���ꡣ ����ABIOVE������ 05��06���������Ԥ����5710��� ��������ֲ������ҵЭ��(ABIOVE)�����ƣ�Ŀǰ���ڲ��ֵ�2005��06��ȴ���Ԥ��Ϊ5,710��֣�����9��ʱԤ���� 5,820��֡� ������Э�ỹ��2006��2����2007��1����ҵ��ȵĴ���Ԥ��������2,450��֣�����9��ʱԤ���� 2,500��֡� ����2005��06��ҵ��Ȱ���������Ԥ��Ϊ2,130��� �����������������ֿ�ʼ���¶����۳ٻ� �������������һ���ڣ��������ֻ��г��۸��µ����ɽ��������ޣ���Ҫ��Ϊ�����о����������ң�����ʴ��г��ձ��ѹ�� �������壬֥�Ӹ��ڻ��۸��°���������µͣ���Ҫ��Ϊ���ջ��չ˳������ѹ��������ȫ�������о����Ͼ������˵��Ǵ��Լ����������ܵ�Ӱ�졣���ڸ��ױ��Ƿ����������У�����������������Ҳ����ɢ�����������Ǹ��ױ��Ƿ��ֵIJ�����H9���꣬������������в�������������в���(H5N1)�ء����ǣ����ڸ��ױ��ǵ������п��ܴ������������������������ϵ����������ڹ�����������������е����ǡ� �������壬�����ɹϸۿ�10�´��ڴ��ڱ����DZ�CBOT��ÿ�Ѹ߳�60���֣���һ��ǰ����20���֣������ɹϸۿڴ��ֻ��۸�Ϊÿ60�����31.5���Ƕ�����һ��ǰ�յ� 1.5�����Ƕ������ڴ۸��µ�����ȥһ�ܰ������ڳ¶��ɽ�����ʮ�����ޡ� ����AgRural��˾�ķ���ʦķ��ŵ��ʾ��2005����л��д�Լ20%��δ���ۡ����⣬���Ž���ADM���ر��������ɹϵĴ�ѹե�����������˾�ر���λ�ڡ�Cuiaba �Ĵӹ�������Ҳʹ�ð��������ͳ���������ַ����� �������¶����ֽ��Ȳβ�� �������ͬʱ���������ֲ����������ʼ����2005��06����ȵĴ����ڽ���ֲ���������Ҳʹ�ô��ֽ��Ȳβ�롣Ŀǰ�����ϲ�������࣬����¸����¡������ɡ�ʥ�����������ڹ�ȥ��������Ľ���������ˮƽ��һ������²����ӳ١��������壬�����ɵĴ����ֽ���ֻ�С�6%����Ϊȥ��ͬ�ڵ�һ�룬Ҳ��������ͬ�ڵľ�ֵ11%������λ�����������и������Ĵ��ֽ���Ѹ�٣��Ѿ�����˲������������17%������ȥ��ͬ�ڵ�1%���Ը�������ͬ�ڵ� 16%�����������������������ֲ��Ϊ�Ŵ��ʽ���Ŷ�ͷ�ۡ����������������ظɺ������ϴ۸���ԣ�����ũ��������Ƿ�������⣬������а��ṩ��ũ�����Ŵ�������30��40%����������ֲ���п��ܽ��ʹ��������ͬʱ������ũ�ʷ����Ͷ�롣 �������ݱ����ƣ����갢��͢�������������������Լ250���꣬�ڰ����������б䶯������£��⽫��һ�������г���Ӧ�� ������ֹ����������͢�¶����������1.1% �����ݲ���ŵ˹����˹���サ��������Ϣ�ƣ���ֹ����������͢��2005-06����ȴ��������1.1%���Ե���ȥ��ͬ��1.4%�Ľ��ȡ� ����������Ԥ�ư���͢2005-06��ȴ��ܲ������Ϊ1560���꣬������������ˡ�93���ꡣͬʱ���ǻ���ʾ�������ǰ�ĸɺ��������ܺܿ�ת�䣬һЩԤ��С�����ĵؿ�ܿ��ܻ�ת�����ֲ�����Դ�������н�һ�����ӵĿ��ܡ�������Ԥ�ƽ����������ӣ���Ҫ����Ϊ��������������ס�С������ǰ����Ϊ�ɹۡ� ����������Ԥ��������Ȱ���͢����Ϊ3885��֣�Ŀǰ��û�жԱ���Ȳ�������Ԥ�⣬����������ʦ��Ϊ�����´������ﵽ 4000��֡�����ũҵ���ڡ�10���·ݱ�����Ԥ��İ���͢2005-06��ȴ���Ϊ4050��֡� ����������ũ���ڹ�ע���������ղ��� ��������ũ���ڼ�����ע�������ո��չ���Ա��ڸ��õİ���2005-06��ȵ��¶�������ֲ����� ����������ĩ���������ո������87%������ũҵ������11��10���ٴι�������Ԥ�����֡���ǰ��10�·ݱ������������Ԥ������Ϊ29.67����ʽ������ǰһ�µ� 28.56����ʽ���������ϵ��� ������������һó���̳ƣ�����������ո���Ԥ�ڣ����ۻ����µ���ֻ����Щ�вִ�������������ũ��Ż�����������еĴ����������˲��ܼ۸���ζ���Ҫ���۴�������ڶ����µ�����Ԫ���ƣ��������ũ��Ŀǰ����Լ20%��2004-05��ȴ�û�г��ۡ� ������ǰ��Ԫ�Ұ������Ƕ��Ļ���Ϊ1��2.26���г�Ԥ�����꽫��������1��2.6�� 1��2.7֮�䡣�ݰ�����AgRural��˾����ʦ�ƣ���Щ��Ԥ����Ԫ��ǿ�����д�ũ�����潫����ʮ�����ޣ���Ϊ�⽫��������Ĵ�Ӧ���� ������ǰ������2005-06��ȴ��Ѿ�Ԥ�۳���20-25%������ȥ��ͬ��17%��ˮƽ��ʥ����һó���̳ƣ�������ȵ����۶�����Ҹ�Ϊ��������Ϊ��ǰ�۸��Ѿ������˵ײ��� ������һЩó��˾Ԥ��2005-06��ȴ���÷�����ȣ�ũ��Ԥ���¶���������ȥ���ƽ�����������½�3%�� ��������Ȱ�������Ϊ5100��֣����г������Ԥ����������1000��֡� ��������12�����������У���50%��ũ���ʾ���ǽ�������ֲ�����ͬʱ��ũ���ǻ�������ũҩ�����ʵ�����Ͷ�룬���ⲿ�ֽ��͵ijɱ�ȴ�����Ƕ���ǿ���Ե��ˡ��ݡ�Agroconsult��˾����ʦ�ƣ����������Ԫ�����Ƕ����ڵıȼ۹�ϵ�������ƽ����ֲ�ɱ����ߴ�665����Ԫ�����꣬��ȥ��߳���165��Ԫ�� �������⣬����ŷ���ֵ����������������ɢҲ��ó���̵��Ĵ�Ʒ���ڽ����½���������������ɵ����ۻ�û���ʲôӰ�졣 ��������һ��ӡ��������ֹ���ڰ���������Ʒ�������ٷ����ʹ�������ó����֯�������ϣ���Ϊ��Ȼ���²��Ե�������ϯ���˶�ŷ�����ޣ�������Ŀǰ��û�з������ڰ��������ǹϸۣ���һ60ǧ�˴�װ����Ϊ30.2���Ƕ�������7��ǰ��31.5�����Ƕ�ˮƽ�� �������ڱ���쫷缾���ٽ�β������һ�����ǹϸ�11��װ�˵Ĵ���ˮ�����»�����57�����֣���ʽ������������60-80����֮�䡣����ʦ�ƣ������������������������⣬���ϵ�ǰ�����ȤҲ��Ϊ�嵭������ˮ���ڻع鵽����ˮƽ�� ����5���й� ��������Ѯ����10����Ѯ���ڴ�����55��� ��������10�·����������ڵĽ��ڴ���һֱ�Ƚ��٣���Ѯ���Ǹ��ٲŵ��˽���30����ִ���Ѯ�ĵ�����Ҳֻ��55��֣�����Ѯ����һ��ĵ�������83��֡��������������ǴӸ�����õ���Ϣ��10����Ѯ������Ƚϼ��У�������Ӧ�ó�����������Ѯ�ĺϼƵ���������ˣ�����10�·ݵĵ��������ǻ���ά��180-200��ֵ�Ԥ�⡣ ������Ѯ�ĵ����ֲ������¸ۿڣ��ػʵ�һ����ɽ����̨һ�����ɽ�봬���������Ƹ�һ�����żҸ�һ���롢�Ϻ��봬�������봬������һ��������������������������û�е����� �������ŵ��������٣����صĿ��Ҳ���½����ټ��Ϲ��ڵĶ�������ƣ�����ͳ��Ŀ������ܵ�һ��Ӱ�졣���˽⣬�㶫�������������ͳ�ͣ����Ҳ����Ϊ��ˣ��õ����Ķ��ɱ��۱Ƚ��ȶ���������С���߸ߡ�ͬʱ��Ϊ���ֲ���ѹե���IJ��㣬�õ��������������һЩӡ�ȶ��ɡ���Ȼ��ӡ�ȶ��ɺ��й�����֮��ļ۲��������й������̵���Ҫԭ��ó���̳ƣ���10����ֵ�ӡ�ȶ��ɻ���������������½��ڵ��й������ݳƣ���Щӡ�ȶ��ɵĽ��ڳɱ����൱�ͣ���2300-2350Ԫ���֡����ң�һЩ�������ƣ������й������ӡ�ȶ��������ܴﵽ20������ϡ�������˵Ļ������ڶ��ɿ��ܻ���11�·ݶԹ��ڶ��ɼ۸����������������ǿ�������������һ��11�¹��ڵĽ��ڴ���������ֹ��10��13�գ��������Ի�װ������Ϊ��99.56��֣����ǹ���������30-50��ֿ�����10�·��˵����ڣ�ȡһ����ֵ��Լ��40��֣���ôʣ�µ� 60��ֽ���11�µ����ڣ�10�·ݻ��а�����µ�ʱ�䣬���ʱ����װ�˵�������������11���˵����ڣ�11�³�װ�˵IJ�������Ҳ���ڵ����˵����ڣ���Ŀǰ��װ�˽��ȿ�����������������100��ֲ��������⣬������Ԥ�ƻ���Լ100��ֵ�������Ҳ����11���˵����ڣ�����11�·ݵĵ���������200���Ӧ����û��������ˣ�һЩ�г��������Ƶ������ﵽ 250����֡� �������������г���ӡ�Ƚ����ڸ��ඹ�� ������Щ��ӡ�ȶ��������̺�ó���̷dz���æ���������ջ�Ĵ����г������ǵļӹ���Դ���㣬Ҳ��һ�����ɳ��ڶ�������δ�������½������ܼ�������60��֣��������������ǡ����Ŵ�������������ӡ�ȶ��й����ձ��Ͷ����ǵij��ڶ����������� ��������ѹե�̺�ó���̼���--ӡ�ȴӹ�Э��(SOPA)��ϯ��Rajesh Agarwal��˵�����Ѿ�Ԥ������60������ң������11�º�12�£�һЩ��1�¡��� �����ֺ�ͬ�Ǽ�ʱ���ڣ���ó���̲�Ը�ڳ��ڼ۸�����ʱ�Ⱥ�̫��ʱ�䡣 ����Prestige��ʳ��˾�ܾ�����Davish Jain��˵�������dz��ڵĺ�ʱ��--�������ж����ǹ����Ѿ��ɹ�ӡ�ȶ��ɣ���ӡ���յ�����������ˡ�������ʾ���ձ���Ϊ��Ҫ��ӡ�ȶ��ɹ����̣�ӡ�ȶ��������ת���������ܵ��Ŵ����� ����һЩ��������һֱ��Ը������ר�����ѹե���������ɣ���Ҳ������ӡ�ȶ��ɡ�ӡ�ȶ��ɽ�������--ӡ����ӹ���Ԥ���ձ��ڽ��궬��ÿ�¿ɽ���5������Ҷ��ɡ�ó���̳��ձ�������֧���ijɱ����˷�Ϊ240��Ԫ���֡� �����ձ�������7��֣�Ҳ�ж��ڷ���̩�����Ϻ���̨���ӡ��Ĵ���������ʾ�����߽����۴���198-230��Ԫ�������䡣���ճɱ����˷ѻ������ڼ�������225-260����Ԫ���֡� �����й��������ڶ��ɿ��ܴ�ʹ�����������̼ӿ�ɹ� ��������һ����ʱ��κ��й��쳣�������ڶ��ɣ����ܻ��ʹ���������������ļ۸��һ�����Ƕ��ӿ�ɹ��� ��������ɸ�ӡ���ṩ�ڼ�λ����ȥ��ͬ��֮ʱ���ӳ������۵Ļ��ᡣ�й��������ڵ��׳ɷ�ʱӡ�ȸպ����ո��´���� ����һ���¼��½�����˵�����������������磬���й������г����ܻ������ɼ۸�--��Ҫ��ӡ�ȡ�����й����ڼ۸���Ȼ�ϸߣ����ǻ���ڣ����ܳ���100��֡��� ����ӡ��ÿ���Լ����200��ֶ��ɣ��Ϻ����ձ��Ͷ����ǹ���������һЩ��ͳ�г��������꾰�У��й����ڶ��ɣ����������ɹ�Ӧ���� ������������ڶ��ɼ۸��������ǣ�����ѹե������ԣ���ʹ�й��������ڡ��ù���ǩ��25���11�º�12�´��ڵ�ӡ�ȶ��ɡ� �����й�������ӡ�������ﶹ�ɼ�λΪ230-240��Ԫ���֣������ɱ����˷ѡ����⣬�й�Ҳ������һЩ����͢���ɡ� ����������й�������࣬�۸��п���ͻ��250��Ԫ����һ��������˵���������й��ڲ��۸������»������������Ż��������ڼ۸��ٴη������� �����������������ǣ��� �����������ո����������֥�Ӹ��ڻ�������(CBOT)�۸�����������������߶����ּ�ͦ�� ���������ӡ��ֻ���ṩ1-1.2��ֵ�С�������˷�����ӡ�ȼ۸��ͦ���� ����һ��ó����˵�������ں��˷��Դ��ڸ�λ���������е��¹����̲����ж��������Ƶķ�չ����˶����ǽ����̲�Ը������������������ʹ��������� ���������䣺����������ӡ�ȡ����ԣ������й��������ӣ����ǽ���ӡ�ȼ۸��һ������ǰȷ����Ӧ���㡣�� ������һ��CBOT-12�¶��ɺ�Լ����50���֣��ձ�169.90��Ԫ���֡��� ����һЩó���̳Ʊ������������к��������й��Զ��ɵ������ֵ͵������ڶ����������½������ǣ��й������̿��ܻ�����ǰ�Ĺ۲����Ʒ�չ��ҵ�ڹ�Ա���䣬��������Ӱ�죬Ԥ������ӡ���������ҵ����������½����� ����������Э��Ķ����ǵ������ܡ�John Lindblom��˵��������ӡ�����ϲ������½�10%�����ڱ����������б���һ�����صöࡣ�� ����ӡ���������ܶ��ƣ�������9�µ�һ���ӵ������в��Գ����ԣ����ù����������в�����������ߵ� 4�� ����Ӣ��һ��Ա�ܶ��ƣ��й�������ڰ����쳤�н���һ��ׯ�Ķ�Ⱥ���±���һ�������С� ���������ڻ� ��ΰ | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ������ҳ > �ƾ��ݺ� > �ڻ��о����� > ���� |

|

| �� �� ר �� | ||||

| ||||

| �� ҵ �� �� |

| ��Ʊ�����պ��� |

| ��ͣ���Ʊ����ͣ� |

| Ͷ��3��Ԫ����100�� |

| �οڳ���ǻ������ͻ�� |

| ����Ů�����������ɵ� |

| ����ʿƷ���������� |

| ��Ʒ���� һ�۹��� |

| ��������ͯװ���ٶ�! |

| �������������� |

| �����ŮװƯ���ű��� |

| ��ͯEQ����������Ѷ�� |

| ѧ���������쳧��Ǯ |

| ���������Ͷ����Ǯ |

| �������ˣ����㽡���� |

| ���Ƹ�Ѫѹ����ԩ��Ǯ |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|