西南经济周报:联储货币政策短期内无改变理由 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年10月31日 13:34 西南期货 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

一、经济述评 出乎很多人意料,尽管面临高油价和飓风的威胁,美国第三季度国内生产总值依然取得了3.8%增长率,高于市场预期,也高于第二季度的增长率。 第三季度美国私人消费增长3.9%,高于第一和第二季度的3.5%和3.4%。私人消费占美国国内生产总值的七成以上份额,消费增长强劲为第三季度经济增长奠定了基础。消费增长强劲的主要原因有两个,一是资产价格上涨带来的财富效应,其次是就业好转。资产价格上涨主要指房地产价格上涨,美国的房地产价格从2003年以来基本没有太大调整,房地产价格上涨使房产拥有者财富膨胀,自然增加了消费。飓风虽然使九月份的就业出现波动,但正如我们在以前报告中指出的,九月份的就业波动是暂时的,无论是油价,还是飓风,都没有影响美国就业市场好转的基本趋势。就业好转为普通消费者的消费提供了基础。本周将公布十月份的就业报告,预计飓风影响还会存在,但程度会减弱。 油价上涨肯定对消费者的购买力有一定影响,但是资产价格上涨和就业好转很大程度上抵消了油价上涨的影响。美国的贫富分化程度远较欧洲严重,20%的富裕阶层的消费额占总体消费的一半,这部分人也是房产价格上涨的最大受益者。对于他们来说,油价上涨远未构成降低消费的理由,事实上油费在其支出中只占很少比例。对于普通民众来说,油价对消费的约束要大一些,但是就业好转也可以部分抵消油价上涨带来的不利影响。这是为什么油价到目前为止没有过分影响消费的两个重要原因。 支撑第三季度美国经济的第二个支柱是投资。第三季度扣除存货变动后的私人固定资产投资增长了5.7%,低于第二季度的9.6%。虽然第三季度投资增长率低于上半年,但是在第二季度出现高增长状况下有一定回落也很正常,何况,九月份美国还出现飓风灾害,一些投资活动可能被推迟。从近几年的投资增长历史状况看,这个增长速度并不低,去年年底结束的税务优惠政策并没有扭转2002年年底开始的投资增长趋势。 还需要注意的有政府支出。第三季度政府支出增长3.22%,而且从去年第四季度开始,美国政府支出增长率逐季提高。现在美国面临飓风后的重建,我们预计美国政府支出还会居高不下,布什政府想在第二个任期内降低财政赤字非常困难。灾后重建只是一个短期因素,更重要的是很多支出项目的刚性和布什政府的政治理念。 虽然第三季度经济增长强劲,不过潜在通货膨胀并未如预期般增加。经济增长并未导致第二轮通货膨胀效应,联储关心的核心消费物价平减指数同比增长率为1.9%。 这里顺便说一下为什么联储和许多经济分析师关心核心物价指数。所谓核心物价指数,一般来说都是扣除了波动性比较大的石油、食品等商品类别后的物价指数。联储和很多关注联储政策的经济分析师关心核心物价指数甚于总体指数的原因在于两点,一是研究周期,二是货币政策工具的普适性。联储和很多宏观经济分析人员关心的是中长期的物价走势,而非一个月或一个季度的物价升降,正因为如此,必须排除波动性很大的项目后才能看清楚物价的长期发展趋势。再者,联储一般通过公开市场操作影响利率(资金价格),通过利率升降影响需求,通过需求变化达到控制物价的目的。利率,也就是资金的价格,在市场经济中对每一个行业、经济体和个人都构成了约束,这决定了货币政策变化对经济活动影响的普适性。然而,每一个单位经济体、每一个行业都有独特的供需状况,这决定了利率或其它货币政策对不同行业、经济单位和个人有不同的影响。这种货币政策的普适性和经济单位的独特性决定了联储不能根据某个行业的特殊状况而决定货币政策走向,联储的着眼点只能是整体经济状况。就物价来说,如果物价指数上升仅仅因为油价上升,而其它类别商品价格的增长率并未明显加大,那么联储就不大可能仅仅因此而收紧货币政策。例如,假如油价上升是由于飓风或者战争导致的供给中断,联储升息丝毫不能改变供给,而石油需求可能是刚性的,那么联储的货币政策对物价上升就没有作用,反而会打击那些价格并未上升的行业。这就是为什么核心消费物价如此重要的原因,对于其它经济数据其实也存在同样的逻辑。 至于目前的联储货币政策走势,我们认为,在格林斯潘离任以前(明年一月),联储还会保持既定的货币政策方向,因为到目前为止,还没有出现让联储改变对经济前景看法的迹象:经济增长依然强劲,核心通货膨胀增长温和。我们预计,联储还会在11月1日的会议上加息25个基点,今年12月和明年1月各加息25个基点的概率也很大。 布什任命伯南克(Ben Bernanke)接格林斯潘的位置,将在明年一月出任联储主席。伯南克赞同通货膨胀目标的货币政策,也就是设定通货膨胀目标,一旦通货膨胀率越过设定值即采取预定的措施。相对格林斯潘灵活反应的货币政策来说,这种做法透明度较高,也可能提高中央银行的公信力,代价是中央银行的主动性降低。不管伯南克拥护什么观点,我们相信伯南克短期内不会改变格林斯潘时代的政策。一,中央银行的货币政策必须保持一定的连续性;二,格林斯潘很成功,在经济状况没有很大变化的情况下,伯南克没有什么理由改变格林斯潘时代的政策基调;三,联储也不仅仅是伯南克一个人,货币政策委员会中有多名拥护格林斯潘政策的成员。伯南克肯定想给联储打上自己的烙印,不过这需要时间和机会。 二、上周经济指标明细

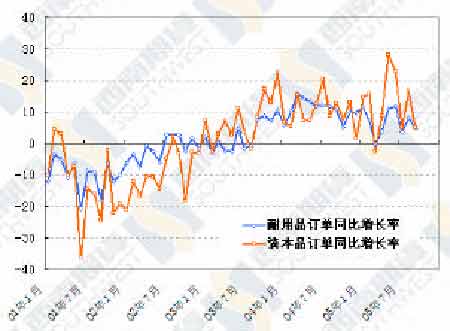

美国:九月份新屋销售 九月份美国新屋销售量为122.2万,低于市场预期,前面三个月的销售数据也作了向下修正。尽管第三季度现房销售依然创造历史新高,但是八月和九月现房库存有所上升,结合八月和九月新屋销售下降的迹象,我们认为,美国房地产市场在升息预期下有所降温,鉴于联储在十一月和十二月升息的可能性非常大,接下去几个月房地产市场还会保持这种缓慢降温的趋势。 美国:九月份耐用品订单 九月份耐用品订单下降2.1%,环比降幅大于市场预期,同比上升4.9%,低于八月。九月份耐用品订单下降的重要原因是飞机订单下降,另外,八月份订单上调也使九月份订单显得更低。除飞机后的核心资本品订单增长降幅不如总体,环比下降了1.2%,如果计入八月份的环比数据从3.1%上调到4%的因素的话,实际上核心资本品订单下降幅度更小。总体来看,第三季度的耐用品订单增长速度仍然会快于第二季度,显示美国经济的复苏进程并未中止。 美国:十月份消费者信心指数 十月份消费者信心指数继续下降到85,其中现状指数为108.2,预期指数降低到69.5,均低于市场预期。十月份消费者信心指数继续下降说明美国消费者还没有从油价高涨和飓风的打击中恢复过来。不过,现在汽油零售价格已经降低到飓风来临之前的水平,而美国的就业市场依然处于增长轨道,我们预计消费者信心下降并不会对消费形成太大的负面影响。 美国:第三季度国内生产总值 尽管遭遇高油价和飓风的打击,但是美国第三季度国内生产总值增长季度环比折合年率仍然达到3.8%,高于市场预期和上个季度的增长率。决定第三季度强劲增长的首要因素是消费,该季度消费增长3.9%,最终销售增长4.4%,说明资产价格上升和就业形势好转抵消了高油价的冲击。尽管去年结束了投资优惠政策,但今年美国投资增长率仍然强劲,第三季度私人固定资产投资增长5.7%,虽然低于前几个季度,但还处于较高水平。尽管经济增长强劲,但是潜在通货膨胀风险并未出现恶化,联储最关心的核心消费平减指数第三季度同比增长率只有1.9%,环比折年率增长1.3%。 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 西南期货专栏 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 涨停板股票免费送! |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 完美女人是怎样炼成的 |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 韩国顶尖童装贝蕾尔! |

| 半卖半送赚百万!!! |

| 虫虫新女装漂亮才被抢 |

| 儿童EQ教育最新资讯! |

| 学美国技术办厂赚大钱 |

| 纤体店婷美投资您赚钱 |

| 拯救男人,还你健康! |

| 治疗高血压不花冤枉钱 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|