各地燃料油均开始呈弱势回落走势警惕头部形成(3) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年10月26日 08:13 中期嘉合 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

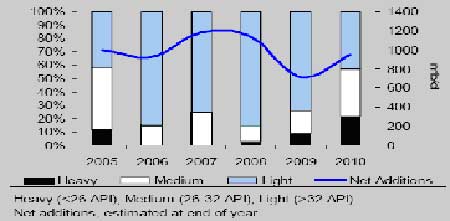

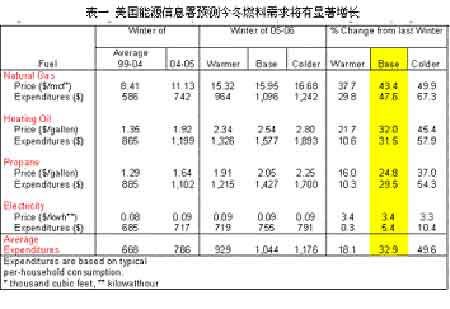

二、飓风过后,石油供应开始恢复性增长。 今年墨西哥湾的飓风给美国的石油生产造成了严重的破坏,在间隔不久的“卡特里娜”和“丽塔”飓风的两次袭击后,美国在墨西哥湾地区的150多万桶/日的石油开采量创记录地减少为零,石油炼制和运输也受到严重影响,给石油市场带来巨大的恐慌,WTI原油期货价格一度飙升至70美元/桶上方。经过1个多月的抢修后,墨西哥湾地区的石油生产已经开始快速恢复。根据美国矿产管理局10月24日发布的报告,该地区74%的钻井平台已经开始恢复生产,石油开采量已恢复了34%,天然气开采量已恢复了47%。 欧佩克方面的石油增产也在有条不紊的进行。9月19-20日,欧佩克各成员国在维也纳召开了第137次会议,各国在会上达成了增加200万桶/日的富余产能的决议,这一决议将在第四季度被全面执行。同时,该组织还确定要在2010年以前,将总产能从目前的3250万桶/日增加到3800万桶/日,以适应未来日益增长的石油需求。 欧佩克还表示,从明年开始,轻质原油的供应将会有显著增加,主要得益于非洲产油国的迅速发展。预计到2006年底,欧佩克石油产能有望增加到3390万桶/日,各国产量都有不同程度增长,主要集中在阿尔及利亚、伊朗、利比亚、尼日利亚、沙特阿拉伯和阿联酋,其中轻质油的增长约占85%,工程总投资超过150亿美元。(见图四) 图四:欧佩克净产能增长量和不同类型原油在产能增长中所占比例 三、投机基金看涨美元,原油炒作氛围消退 在连续一个月保持净空持仓后,美国原油期货市场基金持仓再度在上周大幅增持净空单13319手,从而净空达40570手,占总持仓852369手的4.76%。而商业持仓则增持净多单21001手,本周净多达59959手。基金与商业资金出现激烈争夺,市场将关注最终的胜者。 今年对于对冲基金来说,由于前期对于国际原油市场的过度炒作,可用题材已越来越少。最近一次的“丽塔”飓风对墨西哥湾地区石油生产造成全面停滞,飓风的效果几乎发挥到了极至。而第四季度的取暖油需求似乎还在等待天气的帮助。因此基金目前最关注的将是美元的走势。 美元在经过了一段时间的调整后,又开始了新一轮的反弹,目前依然在良好的上升通道中。上周末,美元指数已站稳于90上方,欧元兑美元汇率则跌至1.20下方。而最近在北京召开的20国财长会议也把美元和人民币汇率,以及中美贸易摩擦等问题进行了重点讨论。目前市场普遍对美元的走势继续看好,一旦条件确立,对冲基金很有可能迅速转移做多美元,进一步促使原油价格回落。(见图五) 图五 美元指数走势图 当然,市场依旧隐含着不确的因素。在经历了飓风的洗礼后,石油市场对天气的变化更加敏感。面对即将到来的第四季度取暖油消费,市场人士仍然忧心忡忡。在美国能源信息署最近召开的冬季燃料会议上,美国国家海洋与大气管理局认为今年冬季依然偏冷,对于取暖油的需求很难有所减少。如果墨西哥湾地区的原油开采和成品油炼制能力不能赶在冬季取暖油需求高峰到来之前顺利恢复的话,供应的紧张仍可能将油市推高。(见表一) 综上所述,对于目前仍处于下跌通道中的原油价格来说,后市仍旧是压力重重,唯一可以提供炒作题材的只有第四季度的取暖油需求。只是从最近的天气情况来看,气温的下降仍然比较平缓,难以吸引市场目光。随着泡沫被逐步挤去,油价将进一步趋于理性回归。 ◆CFTC公布的NYMEX市场相关品种期货持仓结构:(截至10/18/2005)

◆OPEC一揽子油价走势图 ◆相关油品一周价格

◆其它相关数据 以下为美国能源部(EIA)和美国石油协会(API)最新一周原油及石油产品库存数据对照表. (单位:百万桶)

◆上海期货交易所指定交割仓库库存周报(10-21)

注: 1、小计为可交割货物数量(即不超过可用库容量的期现货数量);期货为已制成仓单的货物数量 ; 可用库容为期货可制成仓单数。 ◆世界各主要港口燃料油价格行情(10月20日)

◆新闻资讯 1、OPEC主席预计2006年全球石油需求增幅将出现反弹 石油输出国组织(OPEC)主席暨科威特石油部长阿尔萨巴赫预计,全球石油需求增幅将在2006年出现反弹,之前飓风袭击美国,导致油价升至纪录高点,放缓了今年的石油需求。 他重申,OPEC尚有每日200万桶的储备产能。 “还有200万桶的储备产能,我们对此确信无疑。”他表示,“我们无法证实这个数字,除非有这麽多的全球需求。所以,如果有需求,我们肯定会进行每日200万桶的供应。” 他表示,油价超过每桶69美元令人不安。 2、委内瑞拉总统查维斯称OPEC产能接近极限 委内瑞拉总统查维斯周六表示,石油输出国组织(OPEC)的产能已经接近极限。 他在一个国际论坛上对记者称,“OPEC几乎是在产能极限的情况下生产,增产非常困难。”他还称作为OPEC成员国的委内瑞拉目前是满负荷生产。 查维斯指出,全球各国应当习惯每桶高于50美元的油价。 他说,“油价将继续升高,因为资源越来越少。” 3、<中国燃料油焦点>需求复苏料缓慢,因价格高企而炼油毛利受制约 行业消息人士指出,如果全球油价维持在高位,且炼油毛利仍因中国政府严格控制汽油价格而受压,那麽到2006年中国的燃料油需求也就仅仅会摆脱今年下滑的局面。 中国是亚洲最大的燃料油买家,其需求还会受到发电厂采用天然气作为燃料的威胁。中国将在九个月後启用第一座进口液化天然气(LNG)接受终端。 国际能源署(IEA)估计中国明年燃料油日需求量增长2.7%,至80.6万桶。而今年的日需求则会下滑5.4%,这是三年内首次下滑,原因在于工业和小型炼厂等主要消费者被迫关门或减产。 在南部的广东省,一些陶瓷厂停产之际将工人遣散回家。该省对燃料油的需求占到全国的一半。 其他的工厂,从玻璃器皿、纺织品到电子产品的制造者,都在减少燃料油的使用量,因为燃料油的价格在过去一年中上扬了大约60%。 “不断高涨的燃料成本令生产企业难以承受。很多工厂都转而使用更加便宜的替代品。”广州一燃料油贸易商表示。 官方数据显示,今年前八个月中国燃料油日进口量减少了16%,至47万桶,而去年则为增加30%。燃料油在中国总体石油消耗量中所占的比例约为13%。 中国政府对于柴油和汽油价格实行控制,使得中国的汽车用户免于遭受全球油价上扬的冲击。但燃料油的用户则受创甚重,因为燃料油的价格是交由市场来确定的。 “若使明年需求回升,要满足下列的前提条件:或者油价回落,或者国内的定价机制改变。”剑桥能源研究协会分析师Yan Kefeng表示。 **转向更廉价的燃料** 部分交易商放弃昂贵的进口燃料油,转向从当地的炼厂购买廉价但质量较低的残渣燃料油,或自低热值的煤炭提取液,这使得燃料油进口量下降。 今年前九个月,中国的燃料油产量增长12%至每日41万桶,因国有炼厂开足马力生产。 “我不再做180CST燃料油的进口贸易。我必需跟着客户走。”一位交易商表示。180CST燃料油是亚洲燃料油现货市场的指标品级。 一个每年接收370万吨LNG的项目明年年中在广东建成投产後,中国将开始从澳洲进口LNG。 更为清洁的天然气将至少取代两家以燃料油发电的电厂,并为近三万辆出租车和公共汽车,以及数十万家庭提供能源。 由于当地政府提供补贴,广东电厂一直高负荷运转。这些电厂消耗了中国所有进口燃料油的近三分之一。 **小炼厂受打击** 今年多数时间里,中国许多小型炼厂已被迫减产或关闭。这些炼厂主要从韩国、俄罗斯和新加坡采购其燃料油。 中国这样的小厂超过100家,每家的日加工介于6,000-60,000桶,多数为私营企业。由于政府对汽车燃油实行限价,这些小厂受到利润率不佳的打击。虽然柴油和汽油的零售价上调15%,但仍无济于事。 这些小厂在中国的油品产业中占15-20%的份额,他们向工厂或资质较低的独立加油站供应价低质次的柴油。 山东一家小炼厂的经理估计,该省类似的小厂有三分之一已关闭。 “业务从没这麽差过,我的厂子今年有三分之二的时间关闭,我的客户已付不钱买我们的油了,”广东另一家小厂的经理称。 4、[国际油市]油价虽然回落,但OPEC目前考虑减产仍嫌太早--秘书长 石油输出国组织(OPEC)代理秘书长谢哈布-埃尔丹周四表示,即便原油价格自夏季触及的高点回落,OPEC现在考虑是否减产也还为时过早。 “目前的重点更多地集中在试图稳定市场方面。”谢哈布-埃尔丹在出席产业会议时对记者表示,“我认为(在作出决定以前)我们还有很多时间。” OPEC的最新原油底价为每桶40美元上下,他说。“由于需求增加,人们相信新的所谓油价水准。。。应在(每桶)40美元左右。” 他并未详说明述他所指的是美国原油价格还是OPEC的一篮子原油价格,後者目前较基准西德州轻质原油每桶升水8-10美元 5、<亚洲油品展望>油品价格料有支撑,因需求稳健及原油价格上涨 交易商周一表示,亚洲油品价格本周料将因稳健需求和美国原油价格上涨而获得支撑。 亚洲燃料油价格<FO-180-SIN><FO380-SIN>已因中国新生的需求以及船舶燃料市场的强劲走势而被推升。 10月上半月进口到中国黄埔港的燃料油总计29万吨。交易商指出,尽管这较上月同期低47%,但相对于上月的同一周而言,这实际上是中国整体需求前景的正面迹象。 一位交易商说,“10月第一周适逢中国假期,所以从技术上来说上述进口数字是第二周的到港数量,而该数量高于9月每周的平均值,所以这是好消息。” 9月平均每周燃料油进口在206,515吨左右。该月总计到港约826,061吨,较8月增加约50,000吨。 中国燃料油库存最近持在较低水平,随着冬季临近,中国预计将用更多进口燃料油来炼制柴油,用于发电。 燃料油价格收在每吨316.30美元,较此前交易日收盘价跌3.00美元左右,180CST升水较上周四收盘水准扩大0.25美元,收在3.25美元。 **馏分油价格坚挺** 亚洲中质馏分油价格<GO-SIN><JET-SIN>预计本周将持在每桶70美元上方,因西方的强劲需求持续吸引来自亚洲的套利船货。 柴油和航空煤油较中东离岸价(FOB)升水升逾每桶2美元,上月末为1.30-1.40美元。交易商称,升水扩大反映了西方供应短缺。 欧洲东北部的柴油库存<STK-GO-ARA>上周减少10万吨,至190万吨。因亚洲船货多被吸引到更有利可图的美国和加勒比市场。 **航煤需求季节性上升** 11月航空煤油与柴油价差<SWAPS/SG1>料持于每桶约4.60美元,因市场对航空燃油的需求上升。 交易商称,第四季是空运高峰季节,航空燃料升水应在年底前保持坚挺走势。 亚洲轻质馏分油价格预计保持强劲,因有来自欧洲和亚洲的新需要。 交易商称,由于天然气价格上涨,欧洲炼厂开始寻求以石脑油作为其裂解厂的替代给料。 交易商还预计中国将开始买入,以满足11月石脑油需求,市场已经看到一家中国公司对11月船货的询价。 汽油价格预计仍将保持坚挺,因亚洲最大汽油出口商--中国方面的10月装船出口量仍在20万吨左右的较低水平。 “目前升水仍相对较高,在每桶2美元左右,较上周变动不大,市场维持坚挺,”一交易商称。 交易商表示,原油价格回升将引发整体油品市场涨势。美国可能再次遭遇飓风袭击令市场担心美湾地区石油生产活动中断。 吴君 季文达 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 完美女人是怎样炼成的 |

| 加盟美国牛仔免费铺货 |

| 名品服饰 一折供货 |

| 韩国顶尖童装贝蕾尔! |

| 美国保佳教您赚大钱! |

| 虫虫新女装漂亮才被抢 |

| 儿童EQ教育最新资讯! |

| 学美国技术办厂赚大钱 |

| 纤体店婷美投资您赚钱 |

| 床品折扣店一本万利 |

| 治疗高血压不花冤枉钱 |

| 涨停板股票免费送! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|