预计期铜牛市行情将延续至二○○六年第一季度 |

|---|

| http://finance.sina.com.cn 2005年10月25日 13:08 华闻期货 |

|

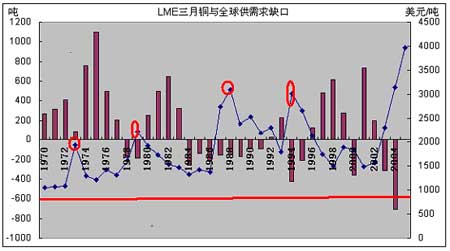

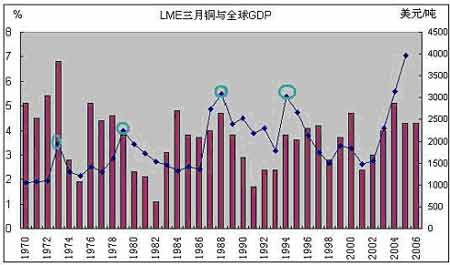

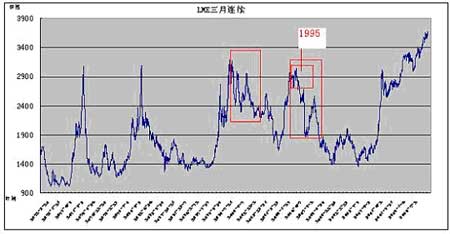

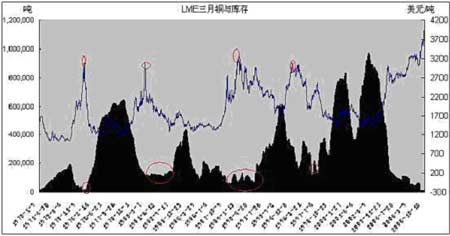

历史将不断的重演,但不会简单的重演,这句古老的格言表明尽管目前精铜市场位处百年新高,但其本质仍是历史的一次复杂重现。自2003年下半年至今,市场已经历了一次超级牛市,为找出行情背后真正推动价格上涨与下跌的原因,笔者将从供需、全球经济增长、库存、美元指数、及基金等五个方面考察铜价自70年来历次大规模牛市的形成及结束原因,并由此为依据推测目前精铜市场后期可能出现的情况。 70年代以来至今,铜价共经历了4次完整的牛熊循环及2003年开始的超级牛市,对此我们将着重分析市场上扬过程中与见顶前后各因素的变化情况,希望以此能找出导致牛市结束的本质原因。 一、需求关系从长期看,仍是决定牛熊循环的决定性因素,但不是唯一的决定因素。 图一 (注:铜价取每年最后一个交易日收盘价) 图一显示供需关系铜价在前四次大型的上扬过程中扮演了不同的角色。 1、1970年―1977年,全球精铜供应持续过剩,其年均过剩量达到45.55万吨,即在72―74年的牛市并未得到供需面的支持。 2、在1977/2――1980/2的牛市中,1978与1979年全球市场分别出现了17.7万与18.7万吨的供应缺口。 3、1984―1991年精铜市场上经历了三十年来最长的一次亏口期,在此8年间,市场年均的供应缺口为15.96万,与之对应的是在1986/11――1989/1铜价从1300美元上涨至3250美元。 4、94与95年市场分别出现了42.5万与21.3万吨的缺口,而铜价于93/11――95/1月走出了一波快速拉升的牛市行情。 通过以上比较,笔者发现除72―74年的上扬外,其余价格的三次大规模牛市均受到了供需面的支持。但就具体的价格见顶时间而言,供需关系的转换点与价格转折点二者间存在着一定的出入。在77―80年的牛市中,价格顶点出现在过剩出现的当年年初80年2月。1986―1989年的牛市场中,价格顶点出现后的二年内市场仍处于缺口状态。而93――95年的牛市中,顶点出现后的第二年市场进入过剩供给状态。综合以上情况,价格对供需关系将提前反映并不是一定的,供需转折点与价格转折点间的错位表明在决定价格的转折点中仍有其他的关键因素。 二、全球经济的增长的变化为为了另一个决定价格转折点的关键因素。 图二 将历次牛市见顶时间与当时经济循环转折点相比较,笔者发现了二者间惊人的一致性。1974、1980、1989均是全球经济增长中的转折点,在此之后全球经济均陷入了衰退周期之中。唯一例外的是1995年后,全球经济仍处于扩张之中。回顾历史 1、1970―1973年全球经济以年均5.45%的速度快速扩张,1973年全球经济增长速度更是达到了近三十年来的高峰6.8%。但1974年石油危机爆发引发滞胀,全球经济增长由1973年的高点摔落至2.8%,与之对应此伦期铜牛市见顶于74年4月。 2、1976―1979年全球经济再次经历高速增长,其年均增长率达到4.47%,但79―80年出现的第二次石油危机导致全球经济增长率在1980年滑落至2.3%。1979-1980年。伊朗爆发革命,随后伊朗和伊拉克开战。石油日产量锐减油价骤升,从每桶14美元飞涨到近40美元;第二次石油危机引起了西方主要工业国的经济衰退,美国国内生产总值下降了3%。与之对应期铜市场于80年2月见顶。 3、1984-1989年全球经济快速度增长,其年均增长率达到了4.1%,但89年苏联解体及柏林墙的倒塌对全球经济增长造成了较大的冲击,1990年全球经济增长率由上一年的3.8%滑落至2.9%。与之对应铜价于89年1月见顶 4、1995年铜价再次见顶于3000美元上方,但全球经济的高速增长维持到了1997年。 在完成全球经济增长对价格的影响分析后,笔者发现可以此来部分解释供需转折点与铜价转折点间的时差。供需关系的转变与全球经济增长的放缓均可对1980年初的价格顶点做出合理解释。对于1989年初的顶点,仅从供需关系上看,因市场在1992年才正式出现过剩,故价格顶点的出现在很大程度上受到了全球经济衰退的影响。而对于1995年的价格转折点,虽然全球经济的高速增长维持至1997年,但因1996年供求关系已经转变,市场亦失去了再创新高的动能。综上所述,1989年与1995年影响市场的二大因素发生了背离,在这种情况,市场均出现了大型牛市的转折点,但回顾当时的走势,我们发现不同的背离情况下市场见顶后的走势是不同的。 图三 在89――91年的走势中,铜价见顶后基本围绕2400―3000美元展开大幅震荡,在1989年8月及1990年9月伦铜二次冲到了2900美元的上方,图形上其长期性的趋势并不是十分明显。1991年末至1992年初市场往下击穿2400开始一伦新的下跌趋势。 相对于89――91年的区间震荡,95――97年的下跌趋势要明朗得多。1995年末伦铜向下击穿2700美元的颈线后开了一伦急速的下跌,截至96年9月,其最大跌幅高达1000元左右,但96/9――97/7年市场展开了一伦陡峭的反弹,并在1997年7月达到反弹高点2650美元附近。 比较市场二次见顶后的表现,笔者发现,在供需仍处缺口的状态下,即使全球经济增长放缓,价格仍将维持在相对的高位之内;而在供需关系转变的情况下,即使全球经济仍处扩张,价格剩余出现的当年仍将出现单边急速下行。从这点上看,供需对长期价格的走势仍具有最大的影响力。 三、在将库存与价格进行对比后,我们发现库存转折点与价格的转折点之间不存在绝对的直接关系。 图四 1、72――74年的牛市中,库存由最高点72年12月8的187300吨降至74/5/5的11275吨,随后库存出现了连续的上升。时间上看,库存的底点与价格的顶点基本是同步达到的,但考虑到供需面上持续的过剩,库存下降与回升均不能反映实际的供需关系变化。 2、77―80年的牛市中,伦铜交易所库存由78年2月3 日的高点636235吨最低下降至80年的7月11日的108725吨。时间上看,库存底点出现的时间迟于价格顶点出现时间,而从绝对量上看,在78年与79年期间,市场的总缺口为36.4万吨,但同期交易所的库存下降了52.75万吨,由此笔者推测在上扬的过程中,基于投机或备库目的,现货商往往在上涨过程中囤积了部分库存。 3、86―89年的牛市中,伴随着供应缺口在1984年的出现,伦铜库存于84年的最高点435975吨大幅下降。87―88年间,虽然库存仍在继续下降,但其下降速度已经开始减缓,二年期间由最高的174350下降至最底85025吨。在随后的89―90年内库存基本维持围绕6―13万吨展开区间震荡。从绝对量上看,库存于90年7月见底,比价格见顶的时间足足推迟了1年半。 4、93――95年的上涨中,库存从94年1月的高点606425吨达持续减少至95/7/31的163650吨,随后库存出现了小幅的反弹,并在96年的12月达到了此伦牛市的低点。笔者认为库存在1996年仍持续下滑与当时过剩供给已出现的状态是相矛盾的,考虑到当时市场上发生的住友事件,库存在1996年的再创新低存在着很大的操作成分。 综合以上所述,笔者认为交易所库存的变化仅能在一定程度上反映供需关系的变化,即使在人为干预程度较小的情况下,库存的下降程度亦大于实际供需中所存在的缺口。同时库存的低点往往滞后于价格的转折点,故从影响力度来看,库存并不是决定市场顶点出现关键因素,在操作意义上只是印证价格趋势的一种手段。 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 完美女人是怎样炼成的 |

| 加盟美国牛仔免费铺货 |

| 名品服饰 一折供货 |

| 韩国顶尖童装贝蕾尔! |

| 美国保佳教您赚大钱! |

| 虫虫新女装漂亮才被抢 |

| 儿童EQ教育最新资讯! |

| 学美国技术办厂赚大钱 |

| 纤体店婷美投资您赚钱 |

| 床品折扣店一本万利 |

| 治疗高血压不花冤枉钱 |

| 涨停板股票免费送! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|