������ԭ�ͼ۸�˫�������ƶ��콺�ڼ۴����¸�(2) |

|---|

| http://finance.sina.com.cn 2005��10��21�� 14:16 ���ڻ� |

|

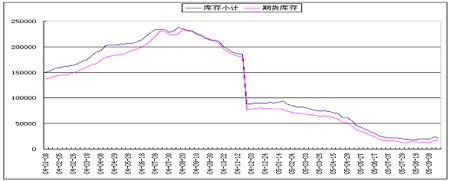

������������Ӱ�����ط��� ����1�������˻��������ƶ����ǵ���Ӧ ��������9�·ݣ������ǵ�����ʼ���봫ͳ���꼾�����У�̩���ϲ��������ij���������ʹ����Ȼ�������ӡ������Ϊ������Ҷ�ڣ�����������Ϊ����ʱ�ڵ�70%�����⣬̩���ϲ��ı�����δ�õ���Ч��������ڼ������ڣ��Ի�һֱӰ�쵽̩���Ĺ�Ӧ�ٶȡ� ����2��̨����ʧӰ�쳤Զ ���������18��ǿ̨�硰��ά����9��26���賿�ں��϶�����½���ᴩ����ʡ�в���ʹ���Ͽ��������ܺ��ʴ�100%����ʹ���ܺ�����Ľ�������ҶƬ������Ҳ��70%��ȫ�������ܺ���ɵ�ֱ�Ӿ�����ʧ��32��Ԫ�� ����ά������1973��14��̨�������������������������ʧ��Ϊ���һ��̨�硣��ʡũ���ּܾƻ����ṩ�ij���������ʾ��ȫ�������������477���꣬������210���꣬�뵹��1305���꣬����֦3134���꣬Ԥ�ƽ���ɽ���ʧ5������ϣ���ʧ8��Ԫ������δ���������466���꣬��ʧ1.4��Ԫ�����ݺ���ũ�ѵĹ��ƣ�����ȫ��ɽ�������ǿά��16��ֵ�ˮƽ�����⣬���ڲ��ֽ�����ȫ����������ֲ����������ר�ҹ��ƣ���Ҫ10����ָܻ�̨��ǰ������ˮƽ�� ����3���й�����֧��ţ�и�� �������й�����ͳ�ƣ��й�8�½�����Ȼ��120,000�֣�1-8�½�����Ȼ��850,000�֣�ͬ������5.6%�����⣬���Թ���ͳ�ƾֵ�������ʾ��8�·�ȫ���������γ�25.15������������ͬ������46.3%��1-8�·�ȫ���ۼ������γ�185.67������������ͬ������14.7%�������������о���֯(IRSG)���ú�ͳ�Ʋ�����8��26�ճƣ���ȫ�����½������ּ�ͦ�������й���ӡ�ȵ�����������ʢ����Ȼ�ļ۸�ǿ��Ԥ�ƽ�������2006�ꡣ ��˵��ȫ��2006����Ȼ���ϳ���������Ԥ�ƽ��ﵽ2,153��֣��Ͻ����2,073�������3.8%����Ҫ�����������õ�ǿ���ɳ��� �й���ӡ�Ƚ����������ﱣ���콺���ڴ���ĵ�λ�� ����4���ϳɽ������ЧӦ���� ��������ԭ�ͼ۸������λ���ϳ��ɱ�Ҳһֱ�߾Ӳ��£���Ȼ�����ЧӦ�ڽ������ʮ�����ԡ������ϰ����ҹ��ϳ�������������Ϊ7.7%����ȥ��ͬ�ڵ�14���ٷֵ㡣���ϰ��깲���ںϳ���52��֣�ͬ���½�6.5%��Ϊ����ͬ�ڵ����ˮƽ�����ϳ����ϰ�����ڽ��ﵽ8.4����Ԫ��ͬ������24.1%������ƽ������������32.7%�� ����5��ȫ��������ƫ�� ����ȫ����������������й��Ŀ���ڳ����½�����ȥ��8�µ�23.82��ֽ�������7����Ѯ��2.18��֡�δ��������Ȼ���ܹ�����ȱ���ձ���ó��Э�����������������ʾ������9��20�գ��ձ����ֿ�������������8,357�֣���Ͻ���9��10�յĿ��߳�6.7%�����Խ������17,578�ֵ�һ��ࡣ �����Ϻ��ڻ���������� ���� ����������������չ�� ���������еĻ�����״���������������dz��ڴ��ڵģ����˺��ϵ�̨�����⣬�ڽ���һֱ��֧�ֽ���ά��ţ�еĻ������ء�9�µ��������ر��ֲ������ԣ����ڵڶ��ܵĽ����У�һ�����Ƕ�ͷ��ص��Ļ�����Զ���·�ת��ͷ�磬ʹ��0511��Լ�϶�����ƣ������һ�����ǹ����ֻ��г��ϣ������̶��ڸ�λ�Ĺ�����Ը���ͣ��������ڻ��۸�Ԥ��10�¶��ں���̨��ij����Խ�ά��һ��ʱ�䣬����λ�Ƿ���ά�֣���Ҫ�������̵Ŀ�洢�������̨������ֻ��г��ļ۸����DZ�����ΪѸ�٣��ⲻ���Ǻ���ͣ�������ϵͣ���һ���̶��ϣ�������������ڵĹ�Ӧ���ٱ��������һ�룬��Դ��Ҫ�ӹ����г�ȥѰ�۸��Ҫ������г��ӹ죬��Ҳ��ó����һֱ��Ը�۳����еĿ�����Ҫԭ�� ������Ȼ�����۸����Ϊ���ϵ�ͣ��������ʽ��ۿ�£����ô��˰����ͻ��ٶȳ�Ϊ�����ȵ㡣�����г��ձ�Ԥ�ڹ�˰�ή��10%����ô���������ڵļ۸�������г��ļ۸�ͻ�����λ�ˣ���ˣ�Ԥ�ƹ�˰�ij����Լ۸�Ĵ�ѹ���ÿ��ܲ����������ô������ ����10�·��������Լ�������Ƶ�������ԭ�ͼ۸����ԭ�ͼ۸���ƽϴή�ͺϳ��ijɱ�����ô����Ȼ�۸��������Ļ����ϣ�ԭ��ת����Ȼ���ij����ֻ�ȥѰ��ϳɽ��Ļ�Դ���Ӷ������콺��������������Ȼ9�·��콺�۸��������ԭ�ͼ۸�Ĺ�ϵ����ʮ�����У�������Ҫ����Ϊԭ�ͼ۸�9��û���ر�ͻ���ı��֡����10��ԭ�ͼ۸���ֵ����µ����ƣ���ô���콺�۸���������þͻ�ʮ�����ԣ�ֵ�����й�ע�� �����ܵ���˵��10���콺�۸������������֣��������Ƶ���Ҫ֧��λ��17500(ru0601��Լ)����Ҫ����λ19500�� �����ġ��������� �������߶�ͷ���У���������ͷ����в��β����� ���ڻ� �Ƅ� |

| ������ҳ > �ƾ��ݺ� > �ڻ��о����� > ���� |

|

| �� �� ר �� | ||||

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|