新世纪棉花月报:郑棉市场仍将维持震荡行情(2) |

|---|

| http://finance.sina.com.cn 2005年10月20日 08:15 新世纪期货 |

|

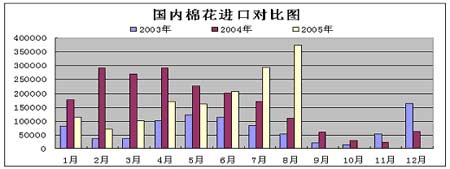

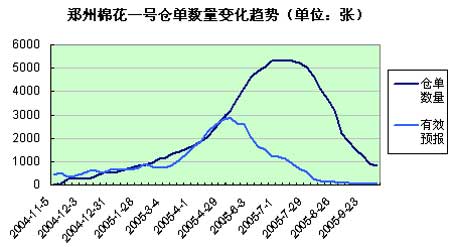

2、国内方面: 新棉收购情况 9月份,籽棉收购价格低开高走,皮棉销售价格大幅上涨。籽棉收购价格由开秤初期的12932元/吨上涨到月底的13289元/吨,上涨357元/吨,涨幅2.76%;截止到月底,新棉平均收购价格为13081元/吨,较去年同期上涨2370元/吨,涨幅22.13%。国家棉花价格B指数月末价格为13733元/吨,较月初上涨305元/吨,涨幅2.27%。 现货市场 9月份,国内现货价格稳步上涨,在月底时涨幅较为明显,但总体较上月略有下跌。国家棉花价格B指数平均价13454元/吨,较上月跌49元,跌幅为0.4%;较去年同期涨448元/吨,涨幅为34.4%。 国内棉花进口 据海关统计,8月份进口棉花37.3万吨,同比增长了274%。至此,棉花进口已连续6个月增长。去年9月至今年8月,累计进口棉花166万吨,同比减少了16.0%。 据美国农业部统计,9月份(截至29日),我国签约进口美棉10.85万吨,较上月减少了14.40万吨,减幅为57.1%,同比增加了8.14万吨,增幅为300.4%。当月美棉对中国出口装运量为7.98万吨,较上月减少了8.74万吨,减幅为52.3%,同比增加了8.52万吨,增幅为3872.7%。 纺织企业 8月份,全国纱产量为117.9万吨,同比增加了22.0万吨,增幅为23.0%。去年9月至今年8月,全社会纱产量为1276.2万吨,同比增加了265.0万吨,增幅为26.2%。 据海关统计,2005年1-8月,纺织品和服装出口总值为748.29亿美元,同比增长了22.88%,占全国外贸出口总值的15.73%,其中纺织品出口金额为283.75亿美元,同比增长了24.82%;服装出口金额为464.54亿美元,同比增长了21.73%。 到目前为止,中欧之间的贸易争端已基本解决,中美之间的谈判影响已不是很大,纺织企业的外贸环境渐趋明朗。此外,商务部于9月下旬出台的《纺织品出口许可数量招标实施细则》有利于促进明年欧美设限产品的有序出口,受出口和投资拉动以及纺织旺季的来临,10月份纺纱产量继续增长,进一步促进纺织用棉消费。 9月棉花仓单减少放缓 旧棉库存继续减少,而新棉也有少量上市,9月交易所棉花仓单总数继续减少但幅度减缓,有效预报开始缓慢增加,新棉仓单逐渐流入市场。截止到9月30日当周,郑州交易所棉花仓单数量计 726张,较上周减少76张,比上月减少766张。 政策方面 10月12日,在北京举行的为期两天的第六轮,中美纺织品贸易谈判于10月13日下午宣布结束。中美双方就纺织品服装的贸易问题仍未达成共识。截至目前,仍未有对此轮中美谈判准备延期或进行第七轮谈判的任何消息。 此次中美纺织品贸易磋商未果,使广交会乃至四季度的国内纺织品出口前景十分不太乐观;今年棉花的进口配额将增发多少、国家何时抛储来稳定棉价等不确定因素仍然困扰着当前棉市走向。 后市展望: 近期国内现货上涨的主要原因还是产地遭受连续的阴雨天气,USDA对于中国棉花产量的预期也由上个月的555.2万吨调整到本月的533.4万吨。国庆一周后棉花快速拉升的行情正是市场价格对于减产预期的反映。而中美磋商未果也促使这次上涨行情进入了高位盘整走势。目前籽棉收购价格偏高,纺织企业收购面临的风险加大,而下游企业资金仍然跟不上棉价走势,部分纺织企业也因出口限制而囤积了部分棉花,对棉花后市的上涨形成压力。如果国内后市棉花消费继续增加在缺口扩大的情况下郑棉还有一定的上升空间,反则郑棉仍将维持震荡行情。 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 完美女人是怎样炼成的 |

| 加盟美国牛仔免费铺货 |

| 名品服饰 一折供货 |

| 韩国顶尖品牌贝蕾尔! |

| 美国保佳教您赚大钱! |

| 虫虫新女装漂亮才被抢 |

| 儿童EQ教育最新资讯! |

| 学美国技术办厂赚大钱 |

| 纤体店婷美投资您赚钱 |

| 床品折扣店一本万利 |

| 治疗高血压不花冤枉钱 |

| 新韩国快餐年赚百万 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|