东银大豆周报:季节性压力促使大豆市场反弹 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年10月19日 10:50 东银期货 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

一、本周市场回顾 本周国际国内大豆市场走出了大幅反弹行情,连豆主力合约A0601周一窄幅盘整,周二下探震荡盘升,周三高开高走,周四、周五强势整理,连豆合约全周成交极为活跃,A0605持仓较上周大幅增加。在连豆的带动下,连粕同样表现强劲,市场看多气氛过度膨胀,使得远期月份要强于近月合约,主要原因有两点:一是多头尽量回避即将到来的季节性压力,二是套利资金的推波助澜。 而CBOT黄豆市场结束了连续两周低位盘整态势,借助美国农业部月度报告利多影响,在投机基金买盘的推动下出现了明显反弹行情,主力11月合约595 .5美分攀至近1个月以来的高点,收盘589.5美分,较前一周上涨27.8美分。 二、国内市场分析 1、豆粕价格平稳,供求弱势平衡 本周国内大豆价格表现强劲,但豆粕市场在库存趋紧和需求疲弱的共同作用下维持弱势平衡。进口大豆数量充沛,国内豆类市场亦面临季节性供应压力。部分油厂停机,豆粕库存趋紧。 饲养业持续低迷造成饲料厂豆粕需求支撑无力。目前除大连地区价格下跌较大外,大部分地区价格同上周相比持平或小跌。 广东地区的豆粕报价目前报价是2500元/吨,比上周下跌30元;江苏东海的报价2530元/吨,持平;山东地区目前的报价是2500元/吨,持平。国内新豆上市,以及大豆进口到货成本趋降,油厂压榨成本降低,抵销了豆粕和豆油价格不振带来的亏损,因而尽管部分油厂停机或销售不振,但按现在的进口到岸成本核算,大部分油厂压榨还有利润。

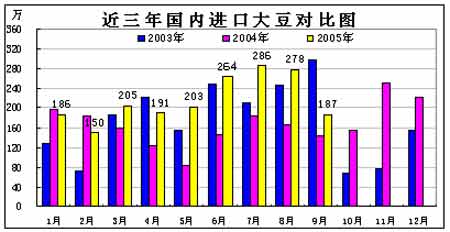

从上图的三个地区的豆粕平均价格走势看,本周均价为2532元/吨,比节前略跌8元。总体上,在国内供需形势偏空以及美盘弱势难改的情况下,第四季度国内油厂豆粕和豆油生产将再度面临亏损和不定期停产的压力,价格也将步入震荡盘跌态势。 2、进口大豆到港数量明显回落库存压力缓解 据中国海关总署周二发布的数据显示,今年9月份中国进口了187万吨大豆,同比增长29.3%。今年1月到9月期间中国共进口了1953万吨大豆,同比增长39.9%。另外,目前国内港口以及油厂库存水平仍在230-240万吨,十月份南美大豆到货量约160万吨,再加上少量到货的美国大豆,满足国内月平均压榨消费量后仍有剩余。随着库存高位回落使得多头对后市的信心逐渐增强,但受季节性压力影响,大豆供给仍充裕,短时间的弱势平衡并不能长久,供需矛盾也没得到实质性化解。 三、国际市场数据图表分析 1.报告低于预期 市场恢复买盘 美国农业部预估的大豆单产数字虽然达到了市场预期的41.6亿蒲式耳高水平,但因收割面积数字出人意料的下调了90万英亩,致使预估的大豆总产量仅有29.67亿蒲式耳,虽较上月报告上调了1.11亿蒲式耳,但仍明显低于市场平均预测的30.06亿蒲式耳水平;报告预估美豆结转库存为2.6亿蒲式耳,较上月上调5500万蒲式耳,但低于市场平均预测的3.04亿蒲式耳水平。报告的其他主要内容:1)南美大豆产量调增,出口竞争加剧 ;2) 主要进口国的进口量继续调升 ;3)全球油籽供应充足。 由于美国农业部预估的产量数字明显低于预期,成为本周CBOT黄豆强势反弹的导火索。

|

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 完美女人是怎样炼成的 |

| 加盟美国牛仔免费铺货 |

| 名品服饰 一折供货 |

| 韩国顶尖品牌贝蕾尔! |

| 美国保佳教您赚大钱! |

| 虫虫新女装漂亮才被抢 |

| 儿童EQ教育最新资讯! |

| 学美国技术办厂赚大钱 |

| 纤体店婷美投资您赚钱 |

| 床品折扣店一本万利 |

| 治疗高血压不花冤枉钱 |

| 新韩国快餐年赚百万 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|