二○○五年九月玉米市场行情回顾及分析报告(3) | ||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年10月13日 07:57 万杰鼎鑫 | ||||||||||||||||||||||||||||

|

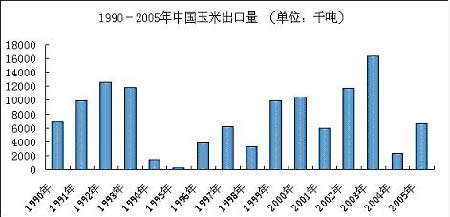

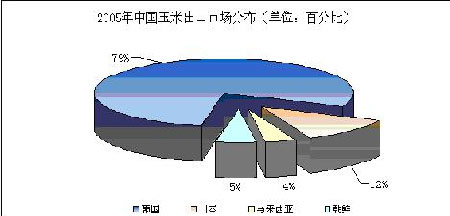

5.玉米出口情况及后期分析 据海关统计,7月份我国出口玉米109.2704万吨,其中对韩国出口71.1万吨,对日本出口了7万吨,对朝鲜出口了2.79万吨,对马来西亚出口2.4万吨。 海关统计,1-7月累计出口603万吨。1-7月,我国玉米主要出口到韩国391.3万吨,占64.9%。其他重要出口对象是:伊朗(98.2万吨,占16.3%)、日本(47.6万吨,占7.9%)、马来西亚(32.6万吨,占5.4%)、朝鲜(22.6万吨,占3.8%)。与去年同期相比,我国对伊朗的出口增长迅速,对朝鲜、韩国和马来西亚的出口也成倍增长,分别增长了24.4倍、2.7倍、1.1倍;出口省份仍然集中在吉林(323.7万吨,占53.7%。其中吉粮集团出口178万吨,省粮油公司出口85万吨)、黑龙江(96.1万吨,占15.9%)、辽宁(92.8万吨,占15.4%)、内蒙古(63万吨,占10.4%)。与上年同期相比,分别增长了1.5倍、6.8倍、21.4倍和1.2倍。 截至目前,后期玉米出口配额尚未发放,部分市场人士认为政府可能在今年新玉米产量明朗后才能出台新的政策。如果新玉米产量达到去年水平,国内市场将面临供给压力,从保护农民利益的角度出发,国家可能适时启动新的出口政策,缓解国内市场的供给压力,防止粮价下滑损伤农民利益,笔者认为后期玉米出口量在150-200万吨左右,年内总出口量有望达到750万吨,甚至超过800万吨。 下面是2005年7月我国玉米出口国别情况:(单位:吨)

6.国际玉米市场总体行情回顾 9月末,美国农业部发布数据显示,2004/05年度(截止于8月31日),美国玉米出口前十位的国家或地区依次是:日本1582.5万吨,墨西哥576.2万吨,中国台湾448.5万吨,埃及412.3万吨,韩国210万吨,哥伦比亚206万吨,加拿大154万吨,叙利亚117.5万吨,阿尔及利亚107.3万吨,多米尼加共和国104万吨。从十大进口国或地区的分布看,四个国家来自亚洲、三个来自美洲,三个国家来自非洲。其中,韩国由2003/04年度的第四位降至第五位,阿尔及利亚由第七位降至第九位。进口同比增长的国家主要有埃及、叙利亚,排名也相应提高。 截止9月末,美国玉米的优良率为52%。评级水平已经是五年来的第三低,最低的是2002年,仅为41%,该年玉米的单产仅130蒲式耳/英亩。本月数据是在田间调查基础上得出来的,本年度玉米作物生长情况比预期要好。截止目前,美玉米大部分已经成熟。成熟率为76%,高于五年平均值71%,18%的玉米已经收获,收获率与五年平均值持平。 不过,由于近期美国玉米收获将会进入高峰期,之后的一段时间内美国玉米价格反弹的可能性以及反弹的空间都不会很大,这是因为玉米收获将会在未来两周进入高潮,玉米收获的压力将会更为突出,而且从最近收获的结果看,美国玉米的单产都要高于早先市场的预期,这意味着美国农业部在10月初发布的产量报告很可能调高美国玉米产量,一些美国期货公司的报告里也继续看空美国玉米期货走势,认为芝加哥期货交易所的12月玉米期价可能跌至每蒲式耳190到200美分,这相当于每吨60到64元。 需要指出的是,美国玉米价格近期下跌,对于美国大多数种植户来说可能是利大于弊,因为美国农业法案规定政府按照各地现货价格(PCP)和贷款率的差额来计算付给种植户的补贴,也就是前面提到的贷款差额补贴,所以现在价格跌的越多,农民申请到的补贴也就越多。而且价格下跌也有助于刺激出口需求,抵消近期运费上涨的影响。 而在阿根廷,种植户则明确的表示会削减下一年度玉米播种面积,这也对阿根廷玉米价格构成了支持。阿根廷农业部本周发布的报告显示,2006年初收获的玉米面积将会降低5%,主要因为农户转播收益更高的大豆和葵花籽。此外,下旬美国著名的分析机构Informa公司也发布报告,预测2006年美国玉米播种面积将会比今年降低120万英亩。 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 升级女人 内衣赚钱 |

| 加盟美国牛仔免费铺货 |

| 名品服饰 一折供货 |

| 韩国童装童鞋赚疯了! |

| 美国保佳教您赚大钱! |

| 虫虫新女装漂亮才被抢 |

| 中国1000个赚钱好项目 |

| 学美国技术办厂赚大钱 |

| 婷美纤体店金装上市 |

| 床品折扣店一本万利 |

| 治疗高血压不花冤枉钱 |

| 新韩国快餐年赚百万 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|