二○○五年九月玉米市场行情回顾及分析报告(2) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年10月13日 07:57 万杰鼎鑫 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

9月末主要地区玉米购销价格

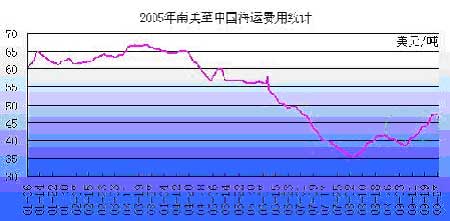

备注: 以上为质量二等、安全水玉米价格,单位:吨。 2.玉米市场主要影响因素分析 2.1 运力不足 导致销区市场到货少 9月,东北地区煤炭运输启动,并将于后期陆续进入高峰,作为国家重点物资之一,其他货物运输势必为其让路。而同时正值秋粮上市之初,需要外运;玉米尚属青黄不接尾声,要从产区大量调入。但是铁路运力有限,多方面分争必然引发紧张状况出现。上旬,运输状况明显偏紧,而且前期申请车皮基本不需要费用,但此时又恢复到2003年请车交费的状况,到不同省市价位也从几百元增加到几千元不等(以到站上海为例,前期吉林至此请车费约为500元,而当前涨至1500-2000元)继而增加东北玉米到货成本,并导致部分市场供应出现缺口,销售价上扬。 2.2 供应断档 人为炒作效用得以发挥 当销区市场玉米到货出现断档的时候,供应方面也许不会表现的很明显,由于原有一些库存,反而是人们心理上承受不了,开始忧虑后期到货是否充足,如果紧张状况维持几日不见改观,库存随之消耗殆尽之时,贸易商就有上调报价的想法,到货愈少报价愈高,报价愈高用粮企业越发担心原料供给断档,因此采购积极性大增,这一少、一高、一增的情况下,价格就被炒的很高。其实供应状况不一定真的到了让价格涨这么高的程度,反倒是粮企们担忧的心理、贸易商们盼涨的心理为此助推。 2.3 节日临近 饲料需求相对旺盛 根据国内相关机构提供的数据显示,未来一年内我国将消耗玉米1.35亿吨,平均一个月将消耗掉1100多万吨的玉米,现在又是消费高峰时期,实际消耗只会高于这个数据,新玉米推迟上市将使市场供应压力骤增,需求趋旺。而在新粮上市前的玉米供应几乎全部来自东北产区的玉米库存,由于路途较远,供应难度较大,市场价格短期之内受需求支撑应不会下跌。且随着深加工项目的不断扩建,新项目的陆续上马,我国玉米消费在持续增加,据同处数据显示,05/06年度我国结余库存将有740万吨的缺口,未来几年我国将面临供不应求的局面。这对玉米市场应该说是长期利好。 2.4 预计丰产 但新季玉米上市时间推后 2005/2006年度我国玉米播种面积较去年增加,已经被市场人士认同,但产量能否超过去年也似乎有了明确的答案-否。由于今年春季低温多雨,玉米播种期普遍推后,有的区域甚至出现粉种现象,加之冰雹等自然灾害频繁发生,总体涨势不如去年,因此笔者认为产量不及去年,但也会是一个丰收年景。本月下旬河南省玉米收割才接近尾声,而山东、河北、安徽等的尚未进入全面收割阶段,至此华北地区新玉米上市期已经较去年推后了一周左右。河南以及华北其他省份新玉米开始上市,由于数量少,不能弥补当地供应缺口,因此对市场价格并未产生影响,反倒是开秤价格承接陈玉米,高于去年同期水平。 3.玉米市场后期走势及影响因素 10月上旬,国内玉米市场走势仍将以稳中有升为主,后期随着新玉米大量上市,季节性压力会凸现,玉米价格将趋弱。另外,新玉米可能受降雨天气影响上市滞缓,而陈玉米消耗殆尽,局部地区供应可能出现新、陈玉米衔接不当,甚至断档现象,因此价格下跌幅度受限。笔者认为影响因素主要有以下几点: 3.1 预计丰产 即将批量上市压力凸现 从近期各地的实地调查情况看,今年我国玉米产量可能高于预期。据有关消息报道,东北三省一区今年玉米产量将再创历史新高。预计今年吉林玉米总产量将达到1900万吨以上,比去年增加90万吨,将是历史上的又一个高产年;黑龙江今年玉米产量在1400万吨左右;辽宁省今年玉米产量将在去年1352.1万吨的基础上再创新高;内蒙古预计该区玉米产量为1050万吨,比去年增产102万吨,增长10.8%。华北黄淮地区玉米丰收前景也较乐观,夏播玉米的种植面积较去年有所增加。虽然今年新玉米上市时间推后,但至10月份仍将以难以阻挡之势大批量上市,届时市场价格很可能受压回落。 3.2新玉米上市滞缓 陈玉米供应偏紧 虽然华北地区新玉米已经全面收获,但由于9月下旬一直持续阴雨天气,没有机会进行晾晒,更没时间进行脱粒,上市时间再次推后,市场供应缺口有所扩大。加之关内华北、黄淮地区可供交易的陈玉米数量急剧减少,处于有价无市的状态。而深加工企业和养殖业采购积极性较高,玉米需求量增大。另外,今年华北地区新玉米产量低于去年同期的观点被多数市场人士认同,并且从当前上市玉米质量看差于去年同期。诸多因素都对后期玉米市场价格形成有利支撑。 3.3 饲料需求仍将维持较高水平 国内养殖业恢复性增长超出预期,玉米需求不断增加。今年局部疫情对国内养殖业影响不是很大,由于国内终端禽肉消费市场的刚性增长,我国养殖业出现了恢复性增长,且增长势头超出预期。养殖业的稳步增长拉动了饲料及其上游产品的消费。行业统计数据显示,上半年国内肉类总产量为4050万吨,同比增长8%(统计局数字为6.2%),家禽出栏同比增长11.14%%,禽肉产量同比增长9.94%,禽肉主产省山东、四川、广东、河南上半年家禽出栏同比分别增长27.77%、12.87%、6%和8.5%。目前国内养殖业已基本恢复到2003年的发展水平。在正常情况下,今年四季度直至春节前应是养殖业的黄金季节,未来一段时间国内玉米的需求仍会保持较高水平。 3.4 亚洲船运费上涨 出口竞争力增强 近一个半月来,国际散货海运费率大幅上升。9月中期,反映国际散装海运费率重要指标的波罗的海综合运价指数(BDI指数)比8月初上升了36.6%,波罗的海巴拿马型船海运费率指数上升了62.3%。至9月末,美湾到中国(巴拿马型船)海运费率为47美元/吨,比8月初上升了106%。巴西到中国(巴拿马型船)海运费率为46美元/吨,比8月初上升了110%。阿根廷到中国(巴拿马型船)海运费率为49美元/吨,上升了112%。预计后期至年底国际船运市场能够持续活跃,主要支撑因素是我国铁矿石进口需求增加。国际船运费上涨会导致美国玉米出口成本增加,减弱对亚洲市场的出口竞争力,相应提高我国玉米对亚洲市场出口份额。 4.产区天气以及作物生长状况 9月份,秋高气爽的日子多了起来,特别是东北地区,一场秋雨过后降温8-10摄氏度,凉爽的有些让人接受不了,更何况是庄稼,还好没经历几天气温开始回升,对作物成熟影响不大。上旬华北、黄淮、江汉中东部和四川部分地区、青藏东部气温比常年同期偏低,其中湖南大部偏低2~4℃,至中旬状况有所改善,江淮西部、江汉、江南及四川盆地大部同比偏高4-6℃,恰逢玉米进入乳熟阶段。下旬华北部分地区玉米进入收割阶段,然而降雨推迟了收割进度,尤其是河南局部刚刚收割一半,不得不停止,至下旬末降雨停止,河南收获工作才得以继续。

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 升级女人 内衣赚钱 |

| 加盟美国牛仔免费铺货 |

| 名品服饰 一折供货 |

| 韩国童装童鞋赚疯了! |

| 美国保佳教您赚大钱! |

| 虫虫新女装漂亮才被抢 |

| 中国1000个赚钱好项目 |

| 学美国技术办厂赚大钱 |

| 婷美纤体店金装上市 |

| 床品折扣店一本万利 |

| 治疗高血压不花冤枉钱 |

| 新韩国快餐年赚百万 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|