美期棉花9月月报:市场再现高点步入调整阶段 |

|---|

| http://finance.sina.com.cn 2005年10月13日 07:51 美尔雅期货 |

|

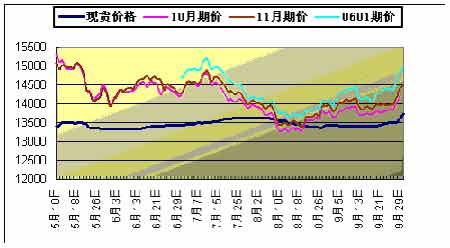

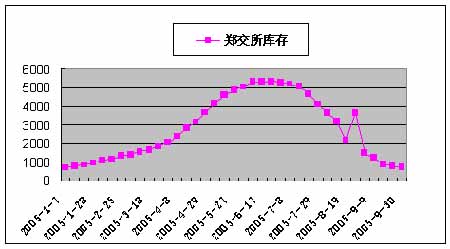

九月行情和武汉的天气一样,虽飓风袭来,带来的却不是凉风习习,而是胜似酷暑的“秋老虎”,郑州棉花市场价格同样也在平静中酝酿了一波不小热浪,令广大投资者在“十一”黄金周之前经历了一场多头攻势。节前三天拉高,三白兵有望带动节后市场再次出现高点,进而步入一个中级调整阶段。 一、行情回顾 本月郑州商品交易所一号棉花期货合约翘首上行,特别是最后一周价格涨势如虹,令市场多头气氛非常活跃,在大量买盘积极跟进下,成交量、持仓量均大幅攀升,成交尤其增加显著较,逐周递增,节前最后一周,累计成交达140912手,市场交投非常活跃。投资者交易的热情明显提高。持仓方面,本月来的持仓量较前一个月也是平均增加近万手,不断有新进资金入场。主力很快从CF511合约变为0601,大量投机资金推高期价,中后期快速启动上行,最高几乎冲破15000大关,而3月合约是已经突破,(如图一郑棉期货CF511合约日K线图),月初以14000开盘,最高14955点,最低13900点,终盘报收于14990点,比上月大幅上涨了890元/吨。涨幅很大,其他主要合约也都不同程幅度大幅上扬。 图一 9月份NYBOT棉花期货同样是波企稳拉升行情,从主力12月合约来看,触及阶段底部后,多空争锋相对,由于基金持仓空头并未继续加大筹码,市场多方逐渐占据优势,加之飓风天气情况影响,价格飙升很快,引发了整体上涨行情。如图二,期价成功突破前期两个相对高点,但整体上升通道还需上行一段空间才能有所显现。 图二 二、基本面分析 1、国内现货价格本月大幅上扬,配合期货价格同步上扬。(如图三)。根据中国棉花网数据国内棉花价格指数Cncotton A指数(内地229级棉均价)从月初的13809元/吨,大幅上扬至月末的14151元/吨,上涨了342元/吨,涨幅约为2.47%,CncottonB指数(内地328级棉均价)从13428元涨至13733元,上涨了305元,涨幅约也为2.27%。 这个月的现货价格可谓是一路飙升,隔日上涨最多达到140元,特别是临近十一假期的最后一周,涨幅迅速拉升。总体现货价格变动向期货看齐,这是一个强市来临的重要特征,值得关注。 2、中美纺织品贸易第五轮谈判无果而终,节中变数难料 旷日持久的中美纺织品谈判进入了第五轮,在这一轮谈判中,中方谈判团队还是会坚持原则问题,由于这场争端从一开始就是因美方无理取闹而引起的,所以此次谈判结果如何,关键在于美方是否松动其僵硬的贸易保护主义立场,放弃不合理要求,与中方达成条件合理的协定。 美方松动其保护主义立场有3种情形:第一种是美方感觉到需要松动保护主义立场换取中国在众多问题上的合作;第二种是美国国内自由贸易阵营(进口商、零售商、对华投资企业、对华出口企业及其雇员)因利益受损而更加积极地展开政治活动,在政治较量中压倒了保护主义势力;第三种是美国国内保护主义压力自身衰减。从目前的情况来看,上述3个方面与第四轮谈判时候相比并未发生根本变化,因此,尽管我们衷心希望双方在这次谈判中能达成一份合理的协议,但理智上却不能不把对此次谈判成功的概率期望值定在49%以内―――我们还不能基于争端会很快结束的假设来制定未来计划。 如果使中方感觉到双边谈判这种方式的成本已经赶上甚至超过了开展贸易战和上诉世贸组织方式的成本,结果就大不相同了。美方究竟会作何选择,且让我们拭目以待。 3、仓单较上月大幅减少,压力继续释放 9月每周仓单呈现递减趋势,减幅基本保持每周百张左右, 从图中我们可以看到清楚看到前面说到的大幅减仓情况,截止9月30日,郑交所库存量有快速减少趋势,从本月最后一周持仓情况看,平均每天减持仓单数都在400张左右,增加态势不是很强 仓单压力仍在减小。这也是价格在仓单减压条件下大幅拉升原因之一。正如笔者在8月月报中在仓当分析中提到的,仓单有效预报有大幅减少,违背新棉逐渐上市仓单应有所增加常理,也证实了这种情况下棉价中长期上扬的信号的确来临。 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 升级女人 内衣赚钱 |

| 加盟美国牛仔免费铺货 |

| 名品服饰 一折供货 |

| 韩国童装童鞋赚疯了! |

| 美国保佳教您赚大钱! |

| 虫虫新女装漂亮才被抢 |

| 中国1000个赚钱好项目 |

| 学美国技术办厂赚大钱 |

| 婷美纤体店金装上市 |

| 床品折扣店一本万利 |

| 治疗高血压不花冤枉钱 |

| 新韩国快餐年赚百万 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|