大豆豆粕跨品种套利理论分析和投资策略报告(2) |

|---|

| http://finance.sina.com.cn 2005年10月13日 07:41 万杰鼎鑫 |

|

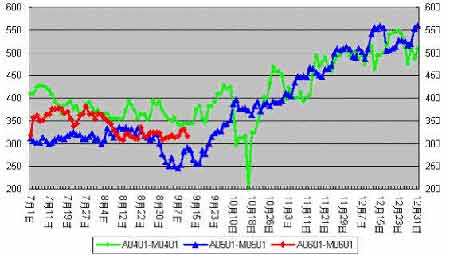

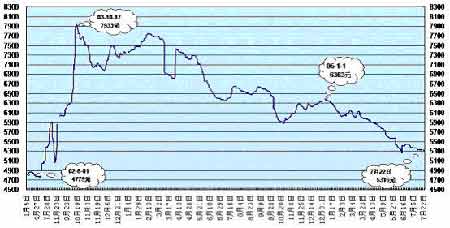

2.当前价差的位置和其历史运行规律支持套利操作 A0601和M0601分别是当前大连市场上持仓量最大的大豆和豆粕合约,9月12日它们分别以2755和2438点收盘,两者间的价差为317点,尽管从数值上看,并不能排除后期会继续下降的可能,但从整体上看,笔者认为,目前入场进行买入A0601、卖出M0601的跨商品套利操作还是可行的。一方面,与上两年同期相比,A0601与M0601的价差始终处于A0401与M0401间价差 及A0501与M0501间价差的中间(见图5),数值上处于合理的低部范围内;另一方面,从上两年的趋势来看,进入9月上旬过后,大豆与豆粕间价差的运行趋势显然是趋于上涨的,易增难降,因此,从当前价差的位置和上两年同期价差的运行规律来看,显然是支持当前市场买入A0601、卖出M0601的套利操作的。 图5 大豆与豆粕间的价差在9月上旬过后是趋于上涨 3. 国内豆油价格的易涨难跌有利于套利获利 由于豆粕和豆油是大豆压榨过程中的两个主要产品,大豆与豆粕、豆油之间不但在产入投出的数量关系上存在着的一个定量的关系:100%大豆=18%豆油+79%豆粕+3%损耗,而且在各产品的相互价格关系上,也存在着一个定性的关系:大豆价格=豆粕价格*0.79+豆油价格*0.18+压榨利润-加工费用,从中可见,豆油价格的涨跌对大豆与豆粕价差的变化有着重要的影响作用。一般而言,豆油价格上涨时,大豆与豆粕的价差趋向于下降,而在豆油价格上涨时,大豆与豆粕的价差又趋向于上涨。 从国内豆油价格的走势来看,尽管在中秋和国庆两节前后,由于需求的短暂活跃与回落,豆油价格会有所起伏,但从总的趋势来看(见图6),国内豆油价格自03年10月自7933元/吨的高位开始下跌以来,至今已跌至02年8月上涨行情启动前的水平,跌幅超过2500元/吨,后期继续下跌的空间显然受到一定的限制,并且从基本面来看,9月过后,随着国内棕榈油的勾兑数量自北向南地逐步减少,豆油的需求量将会逐渐增加,因此,预计后期豆油价格易涨难跌,这将为我们进行买入A0601、卖出M0601套利操作的获利提供有利条件。 图6 2002年以来国内豆油价格的走势 综上所述,自2003年1月16日以来,大连大豆一月合约与豆粕一月合约的价差有90%的概率是分布在300-550区间的,针对目前价差只有317点的A0601和M0601,进行买入A0601、卖出M0601的跨商品套利的操作是可行的。一方面,获利空间巨大而风险相对较小,假如我们目前建仓而在价差达到470-520附近平仓,预计将有150-200元/吨左右的获利空间;另一方面,从上两年同期大连大豆大连大豆一月合约与豆粕一月合约价差的运行趋势来看, 9月上旬过后,大豆与豆粕间价差的运行趋势是趋于上涨的;最后,国内豆油价格后期的易涨难跌,也将为这一套利操作的获利提供有利条件. 三、 可能遇到的操作风险及其规避 首先,从理论上讲,在大连期货市场上,大豆和豆粕两种商品不可以替换交割,所以套利不可能是无风险的套利,而只能是投机性的套利,一旦A0601和M0601的价差随小,产生的亏损只能认赔平仓。针对这一风险,我们可以通过分批建仓和严格止损等操作技术来规避。 其次,由于期货合约具有到期日这一特点,并且大连大豆和豆粕市场上最活跃的往往是次交割或更远期月份的交割合约,随着后期A0601或M0601合约持仓水平的可能下降,可能会遭遇到流动性不足而平仓困难的风险。针对这一风险,我们可以在A0601或M0601合约持仓下降而远期合约持仓增加时,跟随主力迁仓至远期月份,以避免其未来在成为近月合约后因交易的不活跃而平仓困难。 最后,由于我国大豆的需求近60%左右的比例需要通过进口得到满足,并且南方的压榨油厂大豆使用进口大豆来压榨生产豆粕,大豆到港数量的多寡在一定程度上决定着国内大豆的供求状况,通过影响大豆和豆粕价格的变动而对其价差产生影响,因此,后期大豆到港数量的不可预测给套利操作带来潜在的市场风险。从目前的情况来看,8月末国内进口大豆的库存为320万吨左右,而东北地区还有一些陈豆库存在压榨商手里或在大连以仓单的形式存在而将成为市场供应的补充,短时间内大豆的供应不会短缺,但考虑到今年截至目前中国采购美豆的数量远远低于去年同期水平,并且飓风卡特琳娜前期又对美国墨西哥湾沿岸的一些港口造成损坏,因此,应加强对后期大豆进口量的跟踪和国内大豆供求状况的监测来规避这一潜在的市场风险。 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 升级女人 内衣赚钱 |

| 加盟美国牛仔免费铺货 |

| 名品服饰 一折供货 |

| 韩国童装童鞋赚疯了! |

| 美国保佳教您赚大钱! |

| 虫虫新女装漂亮才被抢 |

| 中国1000个赚钱好项目 |

| 学美国技术办厂赚大钱 |

| 婷美纤体店金装上市 |

| 床品折扣店一本万利 |

| 治疗高血压不花冤枉钱 |

| 新韩国快餐年赚百万 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|