郑棉市场价格分析与中期投资策略的研究报告 |

|---|

| http://finance.sina.com.cn 2005年10月10日 20:27 中国国际期货 |

|

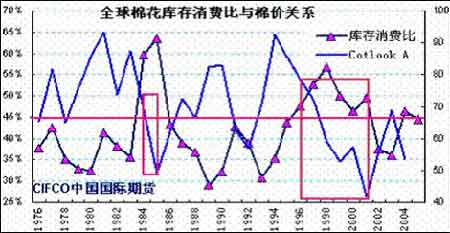

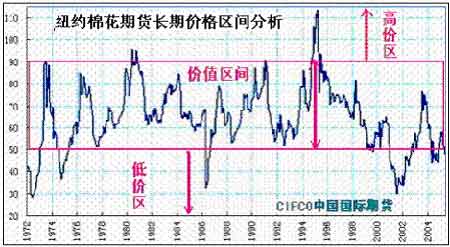

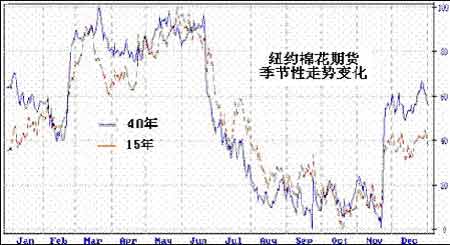

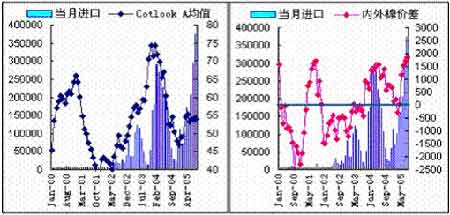

一、基本面简析 1、长期压制全球棉价走低因素已经转化 1999年以来,全球棉价整体重心相对之前明显偏低,主要原因有两点:一是1999年以来中国棉花巨量的国储棉陆续出口及拍卖;二是美棉大量的生产及贸易补贴以及出口增加。随着国储棉连续拍卖至2003年10月,数量降至50万吨以下,第一条限制因素已经不存在。另外今年4月WTO已裁定美国棉花补贴非法(本来要求2005年7月1日之前取消),而且美国农业部已上递取消step 2的提案,预计年底之后step2有可能取消,从而减弱美棉补贴对全球棉价的压制。虽然由于美棉重头的生产补贴没有取消,因此利多作用还会有限,但是中国及印度棉花消费旺盛增长却有可能成为抬升全球棉价的新利多因素。另外,在原油的持续上涨或高位运行的情况下,全球棉花种植成本大幅上升也有可能成为抬升棉价重心的新利多因素。 2、全球棉花资源分布不均利多棉价(见10月棉花月报中相关图表) 尽管本年度国际棉花供需仍处于明显的供大于求格局,但是作为全球最大棉花生产、消费及进口大国,中国期末库存的大幅下降及处于历史低位以及不断增加的棉花产需缺口,可能成为棉价阶段性走强的导火索。 3、棉价将逐步由季节性弱势转向季节性强势 从全球及国内棉花季节性价格走势看,每年的6-10极易形成当年的价格底部,而在11月份将受消费支撑逐步走强。由于每年不同情况,季节性走强的时间有可能提前或推后。 4、短期国内棉价相对国际棉价将由强转弱 主要原因有:一是进口棉大量到港及国内棉价相对进口棉高升水的情况,这种压力将在后期2006年度1%关税的进口棉下发时将趋明显,而之前由于进口棉征收滑准税而表现不太出来;二是新棉大量上市后,资源紧缺情况会得到缓解,从而令购销心理朝不利方面转化:中小企业抢收及农民惜售心理减弱,纺织企业恐高观望情绪增加;三是国家宏观调控、信贷紧缩以及出口贸易形势不确定的情况导致纺织企业仍将保持低库存,随买随用的采购策略,因此棉价上涨得不到消费企业的积极推动(棉价上涨过多也会减少实际消费量)。而2003年社会资金参与棉市出现巨亏也令市场风险意识增加,这些因素均会导致国内棉价缺少持续及大幅上涨的基础。(注:以下为国内棉花进口量与国际棉价及内外棉价差变化关系) |

|

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 升级女人 内衣赚钱 |

| 加盟美国牛仔免费铺货 |

| 名品服饰 一折供货 |

| 韩国童装童鞋赚疯了! |

| 50个好赚钱的精品项目 |

| 虫虫新女装漂亮才被抢 |

| 中国1000个赚钱好项目 |

| 学美国技术办厂赚大钱 |

| 开什么店能日赚数千? |

| 床品折扣店一本万利 |

| 治疗高血压不花冤枉钱 |

| 新韩国快餐年赚百万 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|