|

不支持Flash

|

|

|

市场基本面不容乐观 沪铝期价调整格局依旧(4)http://www.sina.com.cn 2006年07月20日 01:16 美尔雅期货

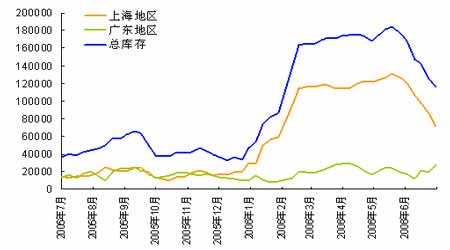

三、短期铝价走势展望 1、LME铝与SHFE铝的比价有望走强 近期,国内沪铝走势比伦铝相对较弱,截至6月30日,国内外期铝价格计算比价关系已经下降至7.55。沪铝相对疲弱的原因主要有两个:其一,国内现货供应的改善。随着我国电解铝产量的持续增加,和消费逐渐进入淡季,沪粤两地铝锭价差已经拉平,广东地区铝锭供应紧张也暂时告一段落。其二,国内氧化铝价格持续降低。目前山东茌平华宇氧化铝报价降到了5000元/吨,其将直接导致除中铝外其它国产氧化铝企业的降价,进而影响中铝和进口氧化铝企业的降价,预计中铝不久也将调低氧化铝价格。 LME铝与SHFE铝的比价 目前两市比价处于历史较低水平,在未来数月内,两市比价将有望走强。这主要是考虑到,8月份加工贸易即将到期,以及政府对铝半成品出口退税率的势在必行,预计短期内铝突击出口现象将会较为明显,对国际铝市将会产生很大冲击。 2、供应强劲库存有望增加 上海交易所铝库存连续六周大幅下降,截至6月末,上海期交所可交割铝库存减少至11.65万吨,较6月初的16.81万吨下降了近30.7%。其中,广东地区现货价格的快速攀升带动铝厂向南海发货量增加,同时上海地区铝锭南下,上海地区库存持续大幅度下降,反而是广东地区的交易所库存,由于到货量的增加,在6月下旬开始上升。 SHFE铝库存及分布 近期库存的大幅减少并未使得铝价大幅上涨,这主要是由于中国铝产量的大幅增加,及不断增加的铝产量满足需求的潜力,市场并不害怕库存短缺。最近几个月,国内铝产量均以每个月超过两万吨的速度增加,以现在情况看,很多家铝厂都有扩产条件(6月份青海桥头铝业已经开启闲置产能,关铝也计划7月份扩张产量),所以说,这种增产势头应该依旧强劲。随着国内夏季消费淡季的逐渐来临,供应的增加和消费的减少直接导致供应的改善。未来数月,预计库存下降的速度将放缓,并有可能增加。 3、供求关系改善铝价趋向合理化 影响电解铝生产成本的主要因素有两个:一是氧化铝价格。在前面我们提到,随着国内产量增加、进口量的减少,近期国际市场氧化铝价格也出现明显的回落,按照目前进口氧化铝到岸价5600元计算,国内原铝生产成本降至18100-18600附近,氧化铝成本对于价格的支撑因素渐渐弱化,随着氧化铝生产提升,价位有希望回到合理区域。二是电力能源消耗等成本。由于油价一路攀升,也会相应提高电力价格,国家发展改革委6月28日下发特急文件调整电价,并于6月30日开始实施电价调整方案。此次电价调整后,全国上网电价平均上调11.74元/千千瓦时,销售电价平均提高24.94元/千千瓦时,相当于销售电价每千瓦时上调2.494分钱。但实际上我国电力还是比较便宜,目前20%是水电,80%是热电,并且决大部分是燃煤电厂,成本受全球油价影响较小。所以,虽然发改委上调国内电价,电价上浮不足以抵消进口氧化铝下跌的幅度进而促使原铝生产成本的下降,换言之,随着进口氧化铝价格持续下滑将使国产主流氧化铝价格的调整空间相应扩大。 综合来看,由于下半年刚刚开始,加上对通胀上升以及美联储加息的担忧渐渐消退,预计将有更多的基金重新涌入市场,从而带动基本金属市场走强,但伦铝受其自身基本面的制约仍将处于被动跟涨的局面,缺乏上涨动能。对国内而言,7月份铝市场不容乐观,供应的增加和消费的减少对市场形成压制。国内氧化铝价格的大幅回落,使得前期的成本支撑区间对铝价的意义相应地发生了变化。短期内,沪铝可能小幅下滑,但下跌动能已相当程度上得到释放,在潜在利空正式公布(中铝降价)之前,沪铝应该不会创出新低,仍将延续区间振荡态势。 美尔雅期货研发部 李莉

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||