郑州棉花状况仍然偏空 首创成交清淡静观其变(2) |

|---|

| http://finance.sina.com.cn 2006年07月14日 00:54 中大期货 |

|

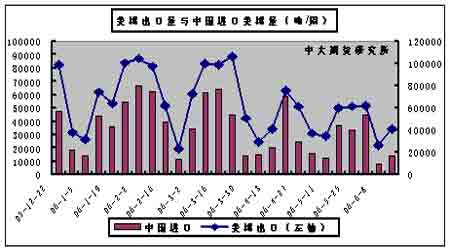

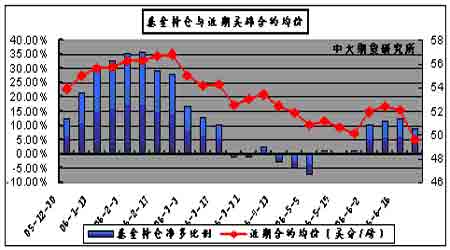

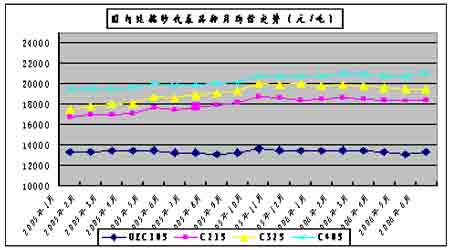

美棉出口销售低迷依旧。 USDA出口周报显示5月25日这周美国共出口本年度陆地棉61507吨,较前一周增加3%,较近四周平均出口量增加27%。中国当周进口本年度陆地棉33384吨,占当周美棉出口总量的54%,较前一周减少9%。 本月美棉出口销售持续低迷,月均值已然低于中长期均值,中国传统淡季的来临使得美棉出口疲软态势继续得到强化。美棉非中国地区的出口销售保持稳定,难以预见增长。中国的配额发放尚未有明确消息,到港美棉的销售也受到抑制。由于配额发放在未来二个月中将逐渐明确,可能会对美棉出口造成短期的恢复性增长,鉴于本年度中国国内市场较之去年整体疲软,后期美棉出口仍然难有较好表现。 基金持仓会继续偏于净多,但对价格支持有限。 截至6月23日,纽约棉花期货投机净多头率为8.7%,较前一周减少3.5个百分点。当周近期7月合约均价49.63美分/磅,较前一周下跌252点。 基金持仓结构中,投机多头减少3009张,投机空头增加3588张,多头套保增加4181张,空头套保减少10778张。未平仓合约增加2439张,达到162110张,总持继续呈现少量缩减。 基金持仓本月基本表现为偏多,头寸相对稳定,在月末随美棉大跌的影响,净多持仓略有减少。7月合约对12月合约转仓操作进入尾声,同期合约均价在月末急速下滑。持仓结构显示,商业性买盘在低位的介入对价格回稳起到了支持作用,现货商卖盘在48美分以下也产生了一定的惜售心理。从后期来看,美棉近期的大幅杀跌对技术形态有较大的破坏,基本面上出口低迷状况暂无改变,国内需求难以大幅提振,虽然基金持仓仍有可能继续保持净多态势,但对价格形成的支持有限。 截至6月26日,纽约期货上登记库存为657542万包,较上月有所上升,绝对数值仍居高位,现货压力没有缓解迹象。包括出口销售、国内消费等基本面因素并未表现出明确的市场取向,市场总持缓慢减少,投资者心态逐步趋于谨慎。后期美棉交易双方会继续保持较为平衡的格局,弱势整理将延续。 纱线市场运行平稳,具有较强抗跌性。 本月国内纯棉纱代表品种月均价走势较上月略有回升,各类均价波动100-200元/吨,市场总体平稳。部分品种销售量有所增加,但受淡季因素制约,增幅有限,销售价格难以波动。纺织企业由于利润压缩,接单意愿更为谨慎。 从图表上观察,纱线价格长期的平稳运行态势并未被打破,在期棉价持续下跌的带动下,纱线仍然表现了一惯的抗跌性。本月末部分纱线品种价格有松动迹象。6月整体纱产量继续呈现增长。由于国内棉价缺乏上行动力,预计短期内纱线价格还会沿长期趋势进行平稳运行。 |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 期货 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 2万元办厂秸杆变黄金 |

| 四两博千金成为事实 |

| 韩国亲子装,新生财富 |

| 1000元小店狂赚钱 |

| 打工开店两不误! |

| 365天,日日火爆 ! |

| 18岁少女开店狂赚! |

| 数万子宫肌瘤患者首选 |

| 治帕金森―已刻不容缓 |

| 夏治哮喘气管炎好时机 |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新疗法 |

| 高血压!有了新发现! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |