���к��������������� �Ǽ��Ծ߱����е�DZ��(2) |

|---|

| http://finance.sina.com.cn 2006��07��07�� 00:13 �д��ڻ� |

|

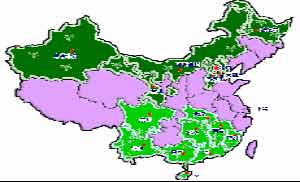

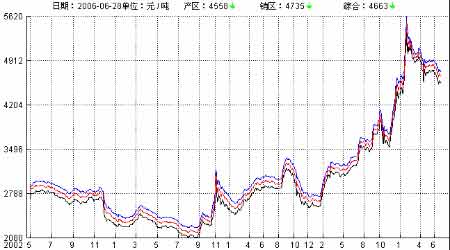

����ͼ5. �й�ʳ�Dz��� ���� ����ͼ6.ȫ����������ֲ�ͼ (2006��6��28�ռ��) ���� ����4.̩���D�DĿǰ̩��������ֲ���ᡣ����6 ���������꼾���ٽ������ڴ�������ե���ĸ��������ó����Ԥ���ڹ����Ǽ۽ϸ��Լ���������������£�Ԥ��06/07ե��̩���ĸ���������ڱ�ե��4668��ֵĻ�����������10%��20%�� ����5.�Ĵ����ǨD�D3 �·ݡ����쫷�Ϯ���˰Ĵ�������ʿ���ݱ����ĸ������֮�Ĵ����ǵ�ʳ�Dz�����Լ��ʧ��10 ��20������ҡ��������£��Ĵ������ֱ�������ʷ������Ϊ���صġ��Ը���Ӱ�����ĺ��벡���Ӷ��ӳ�����ʿ���ݶ��ϲ����dz��Ŀ�եʱ�䡣 ����Ϊ�˷�ֹ���벡�����һ����ɢ���Ĵ������Ѿ������ֵ������и��롣��6 ��10 �շ��ֺ��벡֮�Ĵ�������ʿ�����Ѿ�������12 ��������ֲũ�����֡����йع�Ա�ƣ����벡��������ũ���ĸ����������100%��Ӱ�죬Ŀǰ�����������β�����ɵľ��������ʧ�� ����6.�����D�D��������쫷����ijƣ�Alberto�ȴ�쫷籾�´ӷ��������������½����һֱ��ɨ�������ĸ�����ֲ�������ܴ�Ӱ�죬�ھ������ڵĸɺ�֮�����쫷���������ĸ���ش�����ˮ�������������ѿ������ ����7.����˹�D�D����˹ũҵ��21 �ճƣ��Ѿ�������2006 ��������ֲ�������ۼ���ֲ���97.1���꣬��ȥ������15.8���ꡣĿǰ��˳������á� ����(��).���� ����1.�����D�D��������ʯ�ͻ�����������ʾ��2006��4�°�����ȼ����������ȥ��ͬ�ڼ���4.34%�������¼���9.4%���ƾ�������Ϊ3.33��������ȥ��ͬ�ڼ���2.11% �������¼���14.8%��2005 ��12 �°����ƾ����������ﵽ5.09 ��������ʷ�ߵ㣬���˺�ȴһ·�»���2006 ��1 ��Ϊ4.65������2 ��Ϊ4.44������3 ��Ϊ3.90 ������ ����2.�����D�D������������ȼ��Э��᳤Bob Dinneen�������ƣ����������ľƾ����������ﵽ50 ��������ȥ��������20%��ͬʱ�ƾ���������������Ӧ����ռ�ı����Ѿ���ȥ���30%�����������40%�� ������ʵ�ϣ�������������������֮ǰ�������ľƾ��۸��Ѿ���ʼ���ǡ�֥�Ӹ��ڻ�������(CBOT)�ƾ��г�7 �º�Լ�۸��Ѿ�����4 ��Ԫ/���ء����괺������ֱ�ӴӰ������ڵľƾ��ж��Ѿ���ʼ�����Ѿ������˿��ܼ�����Ͼƾ�ʹ�����ϴ��ŦԼ�;ɽ�ɽ�������������ƾ����������г����ֲ�����ӡ�ȼ��ٳ�������ɵ���ʧ�������������ڵ�������ҵĹ�ԱҪ��Ѿƾ�������ҵ���۵����͵��С�������ũҵ���ƣ�ӡ�ȴӽ���10 �¿�ʼ��ӡ�Ⱦƾ����������еı���Ϊ5%�����⣬����˵Ϊ�˻������ʳ�ǹ�Ӧ���ŵľ��棬��������߽��������Ҫ����20 ��ֵĽ������� ����3.�й��D�D��������������ե�����������Ǵ������У��ҹ��������ߴ����ۣ�ȫ�����۽�������Ի��䡣���������ۻ����ȶ���4550 Ԫ/�����¡� ����ͼ7.�й�ʳ���ֻ��۸����� ���� ����ע����������-���ߣ� ��������-���ߣ��ۺϾ���-���ߡ� ����(��).������ ����1.�����D�D������������̭�������Ӽ�MTBE ��ʹ�ã�������ī���������ӵľƾ�������������������ӡ�������ó��6 ��1 �չ����ij���������ʾ����Ȼ2006 ��5 �·ݰ�����ʳ�dz����Ѵ�4 �·ݵ�75.8 �����������93.7��ֵ�ˮƽ�����ó�����ԶԶ����2005 ��5 �·�180 ��ֵij���������5 �·ݵij������У����dz������ۼ�Ϊ36.79 ��֣��Ƚ���4 �·ݵ�24.1 ���������ߣ�����ȥ��ͬ�ڵ�65.92 ��ִ���»���ԭ�dz������ܼ�Ϊ56.9 ��֣���4 �·ݵ�51.72 ����Ըߣ���Ҳ�������ȥ��ͬ�ڵ�120 ��ֵij������������ƻ��ڽ������1915 ���ʳ�ǣ�����ȥ��1697��ֵij������� ����ͼ8.��������ʳ�Dz�����������Ա� ��λ:ǧ�� ���� ����2.ŷ�˨D�D��ʮ��������ŷ�˵�ʳ��������һֱ���õ������ڲ��߶�۸�߹�˰�ı���,ʹ����ʳ�Dz�Ʒ�ڹ����г��ϵļ۸�һֱ���Եͼ�ȡʤ��2005��10�·��ڶ���Ҫʳ�������������������Ĵ����Ǻ�̩�������ָ��ŷ��ʳ�dz���Υ��һ������������WTO�ٲ�С����ŷ�����ڽ���5��22��֮ǰ���ܲ���ʳ�dz�����������130������ҡ� ���������϶��ԣ�ŷ�˳���������ȼ��ٽ�Ϊ�������������ڹ��ó�һ�����г��ֶ���ǣ�����WTO ����ͳ��������������2005/06ե���У�ŷ��ʳ�dz�������������������700�� ����800 ��֡�������Ϊ��һ����ij�����ŷ�˳��������йبD�D �õ�������ʳ�dz������ɴ��ڳ���3 ���µ�ȷ���ڣ���˾���ŷ��һ�ٱ�ʾ�ӱ���һ֮���ٷ��ų��ڲ�������֤��ʵ����8 ��֮ǰ�����г����Խ��в���ʣ������dz������롣����ȷ���䳤�������ͬʱ���������迼��ʵ�ʳ������Թ������еľ���Ӱ�졣 ��������15��ŷ��ʳ�ǹ���ίԱ���ٶȷ�����1.2���2005/06ե�����ǵij�������֤�� ����22 �ռ���������2.935���2005/06 ե�����ǵij�������֤����ֹĿǰŷ��δȷ�Ϻ�ʱ��ʼ����06/07 ե����ʳ�dz������ɡ� |

|

��֧��Flash

|

| ������ҳ > �ƾ��ݺ� > �ڻ� > ���� |

|

��֧��Flash

|

| �� �� ר �� | ||||

| ||||

| �� ҵ �� �� |

| ���к���������ţ�ɣ� |

| 2��Ԫ�쳧�ոѱ�Ƹ� |

| ������ǧ���Ϊ��ʵ |

| ��������װ�������Ƹ� |

| 1000ԪС���Ǯ |

| ���������� |

| 365�죬���ջ� �� |

| ��������������� |

| �����ӹ�����������ѡ |

| ������ɭ���ѿ̲��ݻ� |

| ��������������ʱ�� |

| ʹ��������ͻ�ƣ�ͼ�� |

| ��ɫ��ʧ���������� |

| ��������֮���Ʒ� |

| ��Ѫѹ�������·��֣� |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |