基本面因素的逐步改善 前期糖价底部已被抬高 |

|---|

| http://finance.sina.com.cn 2006年05月17日 02:06 中大期货 |

|

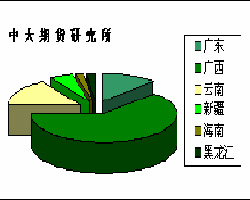

一. 行情回顾: 图1. NYBOT#11原糖期货7月合约日K线走势 国际 NYBOT#11 原糖本周振荡走高。原油以及其他商品期货行情看涨再次带动具备能源属性之原糖期价上行。投机商、自营商与贸易行的频繁短线交易令7月合约盘中波幅加大。截至周五尚未突破四月以来盘整区间16.85~18.10美分/磅一带。 图2. ZCE- SR703日K线走势 国内 ZCE 本周先抑后扬,涨势再现。周初表现差强人意,临近周末投机买盘入市引发主力SR703 周四盘中涨停,期价最高冲至5253元/吨,为近两个月以来最高点;最低4748 元/吨。 其他各合约亦出现不同幅度上涨,合约间近弱远强格局明显。至周五,SR703持仓缩减,成交放量,终盘收于5023 元/吨,较昨日结算价涨68点。RSI 指标依然处于超买区间。 二. 多空分析: 利多因素 1. 澳大利亚06/07榨季减产 上个月“拉里”飓风袭击了澳大利亚昆士兰州北部的甘蔗产地之后,澳大利亚的食糖产量大约损失了10至20 万吨左右,受此影响,澳大利亚06/07榨季的食糖产量预计减少至519万吨。但报告称,尽管这次飓风给澳大利亚的甘蔗造成了巨大的损失,但是仍可以抢收大多数的受损甘蔗。同时,澳大利亚06/07榨季食糖的出口量将从原来的430万吨下降至389 万吨。澳大利亚05/06榨季的食糖产量达到530万吨。 2. 欧盟食糖出口5月22日后受限 四十多年以来欧盟的食糖生产者一直都得到区域内部高额价格和高关税的保护,使得其食糖产品在国际市场上的价格一直得以低价取胜。2005 年10 月份在对主要食糖生产国――巴西、澳大利亚和泰国提出的指控欧盟食糖出口违规一案进行审理后,WTO仲裁小组宣布,欧盟须在今年5 月22 日之前,将受补贴食糖出口量削减至130万吨左右。 欧盟出口量大幅度减少,无疑将为巴西和其他出口国让出很大一块市场。 值得一提的是,尽管欧盟表示在5 月22 日之后不会再发放出口许可,但由于出口许可仍有3 个月的确认期,因此直到8 月份国际市场上都仍会有部分剩余的欧盟配额糖流入。截止目前为止,欧盟亦未确认何时开始发放06/07榨季的食糖出口许可。 3. 美国酒精需求激增 可能降低进口关税 美国政府宣布从5 月1 日开始将完全禁用MTBE作为汽油添加剂,届时必需进口酒精来替代。目前美国进口商已经签订了大约50万升的酒精进口合同,市场有关人士预计今年美国的酒精进口量可达10 亿升。美国能源部秘书Samuel Bodman表示,布什总统已经做好充分准备,将向国会提出取消54 美分/加仑的酒精进口关税。 4. 中国产区05/06榨季减产 主产区旱情持续 据中糖协统计,截至3月末全国累计产糖823.3万吨,已经销售445万吨,产销率54.1%。 预计全国产糖880 万吨左右,较去年略有下降.其中广东99 万吨,广西520万吨,云南130 万吨.其他地区,新疆44.06万吨,海南17.73万吨,黑龙江13.8万吨. 图3. 中国食糖产区 图4. 05/06榨季中国各产区食糖产量比较 |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 期货 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 小女子开店50天赚30万 |

| 介入教育事业年赚百万 |

| 新鲜娱乐就来网中央 |

| 女人钱,怎么赚 (图) |

| 名人名店 月净赚20万 |

| 韩国亲子装,年赚60万 |

| 99个精品项目月赚80万 |

| 品牌折扣店!月赚30万 |

| 强直性脊柱炎创新疗法 |

| 近视--最新突破! |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| 高血压!有了新发现! |

| 糖尿病--重大发现! |

| |

|

| ||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |