баОПЃКжЃУоааЧщГжајЯТЬН ЦкМлНЋгаЭћДЅЕзЛиЕї |

|---|

| http://finance.sina.com.cn 2006Фъ03дТ07Ше 08:20 ББОЉжаЦк |

|

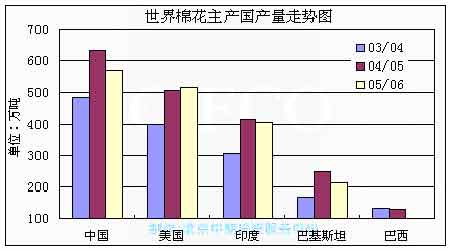

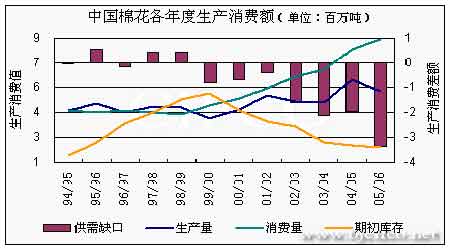

ЁЁЁЁЕквЛВПЗж ЛљБОУцЗжЮі ЁЁЁЁвЛЁЂЪРНчУоЛЈЙЉашЬЌЪЦ ЁЁЁЁ05ФъвСЪМЃЌЪаГЁИїЗНЦеБщШЯЮЊЃЌБОФъЖШЪРНчУоЛЈВњСПНЋЛсДѓЗљЖШМѕЩйЁЃШЛЖјUSDAздФъжаПЊЪМЃЌОЭВЛЖЯЕФЩЯЕї05/06ФъЖШШЋЧђВњСПЁЃдкUSDAЙЋВМЕФ12дТШЋЧђХЉВњЦЗЙЉашБЈИцжаЃЌШЋЪРНчУоЛЈВњСПБЛЖЈИёдкСЫ2444ЭђЖжЃЌЭЌБШНіНіЮЎЫѕСЫ30грЭђЖжЁЃ ЁЁЁЁИљОнШЋЧђУоЛЈзЩбЏЮЏдБЛс(ICAC)ШеЧАЗЂВМЕФ12дТЗнШЋЧђУоЛЈЙЉашБЈИцдЄМЦЃЌ 05/06ФъЖШШЋЧђУоЛЈВњСПНЋДяЕН2500ЭђЖжЃЌНЯ04ФъЖШМѕЩй5%ЃЌЮЊРњЪЗЩЯЕкЖўИпЁЃЭЌЪБУоЛЈгУСПЮЊ2440ЭђЖжЃЌНЯ 04/05ФъЖШдіМг4%ЃЌШЋЧђВњЯњШБПк60ЭђЖжЁЃ гЩгк05/06ФъЖШЕФУоЛЈВњСПзмСПвРОЩХгДѓЃЌдђЙЉашЬЌЪЦЮЊЯђРћЖрЕФЧсЮЂзЊЛЛЁЃ ЁЁЁЁдкШЋЧђУоЛЈЙЉашжаЗЂЛгжиДѓгАЯьЕФЃЌжївЊгаУРЙњЁЂгЁЖШвдМАжабЧЕШвЛЯЕСаЙњМвЁЃЬиБ№вЛЬсЕФЪЧУРЙњздЩэВњСПЃЌдк05ФъБОВЛПДКУЕФЧщПіЯТЃЌгЩгкЬьЙЋзїУРЃЌ12дТБЈИцжаНЋВњСПЬсЩ§КѓЃЌЗДЖјГЌЙ§СЫ04ФъЖШЪ§СПЃЌвЛОйДђЦЦСЫЩЯФъЖШДДЯТЕФРњЪЗМЧТМЃЌБфЮЊаТЕФИпВњФъЁЃФЯбЧЕФгЁЖШКЭжабЧЙњМвЃЌдкНќСНФъЕФБэЯжЃЌИёЭтЧПблЁЃЪРНчУоЛЈВњСПЕФЬсИпЃЌНЋЖдУоМлВњЩњвЛЖЈЕФРћПезїгУЁЃ ЁЁЁЁ ЁЁЁЁЖўЁЂЮвЙњУоЛЈЙЉашЬЌЪЦ ЁЁЁЁЙњМвЭГМЦОжзюаТЙЋВМЃЌ05ФъШЋЙњУоЛЈзмВњСПЮЊ570ЭђЖжЃЌНЯ04ФъЖШМѕЩй62ЭђЖжЃЌМѕЗљ9.8%ЁЃ05ФъЖШУоЛЈзмашЧѓНЋДяЕН985ЭђЖжзѓгвЃЌЙЉашШБПкМгДѓЁЃжаЙњУоЛЈаЛсУоХЉКЯзїЗжЛсЖд13ИіЪЁЪаЕФ2283ИіХЉЛЇЕїВщЗжЮіЃЌЪмзбУоЪеЙКМлИёГжајНЯИпЫЎЦНЕФгАЯьЃЌУоХЉжВУоЛ§МЋадНЯИпЃЌдЄМЦ06ФъШЋЙњУоЛЈжжжВУцЛ§гаЭћДяЕН8400ЭђФЖ,НЯШЅФъдіМг9.4%ЁЃ ЁЁЁЁУоЛЈЪеЙКЛљБОНсЪјЃЌЪеЙКМлИёГжајЮШЖЈЁЃОнжаЙњУоЛЈаЛсЕїВщЭГМЦЃЌНижС05ФъФЉЃЌШЋЙњЙЉЯњЩчУоЛЈЦѓвЕ(КЌЙЉЯњЩчПиЙЩЁЂВЮЙЩУоЛЈЦѓвЕЃЌЯТЭЌ)РлМЦЪеЙКЦЄУо252.7ЭђЖж(5047ЭђЕЃ)ЃЌгы04ФъЭЌЦкЛљБОГжЦНЁЃШЋЩчЛсУоЛЈЪеЙКСПдМЮЊ457ЭђЖж(9140ЭђЕЃ)ЃЌЭЌБШдіГЄ7%ЃЌдМеМзмВњСП570ЭђЖжЕФ80%ЁЃЦфжааТНЎзджЮЧјШЋЩчЛсЪеЙКСПЮЊ163ЭђЖжЃЌеМдЄМЦВњСПЕФ86%ЁЃ ЁЁЁЁНјШы06ФъЃЌЫцзХДКНкСйНќЃЌЗФжЏГЇВЙПтдіМгЃЌЙњФкУоЛЈМлИёЮШжагаЩ§ЁЃ1дТКѓЦкЃЌЦѓвЕПЊЪМЗХМйЃЌГЩНЛЧхЕЁЃзмЬхПДЃЌЙњФкУоЛЈЯжЛѕЪаГЁЪмдіЗЂНјПкХфЖюгАЯьНЯаЁЃЌМлИёзмЬхзпЪЦЮШЖЈЁЃ1дТЗнжаЙњУоЛЈМлИёжИЪ§CCIndex(328)зюИпжЕЮЊ1дТ25ШеЕФ14327дЊ/ЖжЃЌзюЕЭжЕЮЊ1дТ4ШеЕФ14173дЊ/ЖжЃЌВЈЖЏЗљЖШЮЊ154дЊ/ЖжЁЃЕБдТОљМл(1дТ4-28Ше)14289дЊ/ЖжЃЌБШ05Фъ12дТОљМлЩЯеЧ144дЊ/ЖжЁЃ ЁЁЁЁ05Фъ12дТЃЌЮвЙњНјПкУоЛЈ35ЭђЖжЃЌЪЧ04ФъЭЌЦкЕФ5.9БЖЃЌНЯ11дТдіМг12.5ЭђЖжЃЌдіЗљ55.7%ЁЃ05Фъ1-12дТЗнЙВНјПкУоЛЈ257ЭђЖжЃЌЭЌБШдіГЄ35.3%ЁЃ05УоЛЈФъЖШ(05Фъ9-12дТ)РлМЦНјПкУоЛЈ108.6ЭђЖжЁЃ ЁЁЁЁ ЁЁЁЁ05ФъЩДВњСПДДРњЪЗаТИпЁЃ05Фъ12дТЃЌЙњФкЩДЁЂУоВМВњСПМЬајИпЫйдіГЄЃЌЗжБ№ЮЊ139.81ЭђЖжКЭ19.67вкУзЁЃ1-12дТРлМЦЩДВњСП1412.4ЭђЖжЃЌЭЌБШдіГЄ29%ЃЌЮЊРњЪЗаТИпЃЛРлМЦУоВМВњСП196.58вкУзЃЌЭЌБШдіГЄ28.5%ЁЃ05УоЛЈФъЖШ(05Фъ9дТ-12дТ)ЃЌЩДВњСПРлМЦ522.42ЭђЖжЃЌАД64%гУУоБШР§елЫуЃЌгУУоСП361ЭђЖжЃЌЭЌБШдіГЄ27%ЁЃ ЁЁЁЁ ЁЁЁЁ |

| аТРЫЪзвГ > ВЦОзнКс > ЦфЫћбаОП > жаЙњжаЦкзЈРИ > е§ЮФ |

|

|

| ШШ Еу зЈ Ьт | ||||

| ||||

| Цѓ вЕ Зў Юё |

| ЙЩЪаКкТэЃКНёШеХЃЙЩЃЁ |

| гаЃБЃАЭђдЊИУзіЪВУДЃП |

| УћШЫДњбдЧззгзАзЌЧЎПь |

| МгУЫУРШнКНФИФъРћАйЭђ |

| ХЎШЫЧЎЃЌдѕУДзЌ (ЭМ) |

| ЧЇдЊЭЖзЪЃЌФъРћАйЭђЃЁ |

| дкМвМцжАФъзЌ100Эђ |

| 360ааДДвЕаХЯЂЬЈ |

| 06ФъБЉРћЯюФПНвУи ЭМ |

| УкФђЭчМВЁЊЁЊДѓНтЗХЃЁ |

| ОмОјНсГІбзЃЁЃЁ |

| жЮЦјЙмбзЯјДжиДѓЭЛЦЦ |

| ЬиЩЋжЮЪЇУпвжгєОЋЩёВЁ |

| ЬЧФђВЁЁЊЁЊжиДѓЗЂЯжЃЁ |

| жЮИпбЊбЙЛёжиДѓЭЛЦЦЃЁ |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

аТРЫЭјВЦОзнКсЭјгбвтМћСєбдАх ЕчЛАЃК010-82628888-5174ЁЁЁЁЁЁЛЖгХњЦРжИе§ аТРЫМђНщ | About Sina | ЙуИцЗўЮё | СЊЯЕЮвУЧ | еаЦИаХЯЂ | ЭјеОТЩЪІ | SINA English | ЛсдБзЂВс | ВњЦЗД№вЩ Copyright © 1996-2006 SINA Corporation, All Rights Reserved |