研究:胶价牛市还未结束 高胶价时代仍会延续(3) |

|---|

| http://finance.sina.com.cn 2006年02月10日 00:21 天地期货 |

|

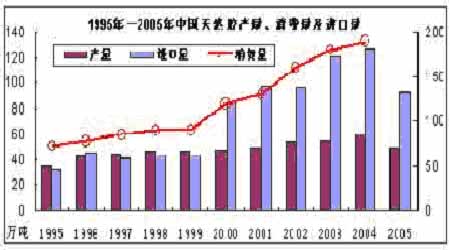

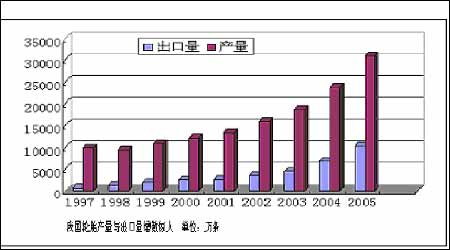

1995-2005年中国天胶供求变化 按照国家统计局公布的数据,2004年全国生产轮胎2.39亿条,2005年轮胎产量的年度增长率为21.33%。对于中国的天胶消费量,目前很难统计出具体的数据,从资源消耗量分析来看,1-11月份进口天然橡胶125万吨,期货库存消耗7万吨,今年新增国产胶产量按照50万吨计算,消耗量至少在45万吨以上,复合胶、边贸胶、走私胶进口按照50万吨计算,消耗总量为227万吨。 2006年,我国国民经济增长速度虽会有所放缓,但仍会保持适度增长,2005年全国子午胎产量为1.3亿条,2006年为1.6亿条,2007年为1.8亿条,2010年为2.2亿条未来5年内仍会保持不断增长的趋势,这对天胶消费将形成较长时间的支撑。 随着我国每年汽车产量和汽车保有量的不断增加,与之相应的配套轮胎和维修轮胎的需求量不断增加,加上出口需求的旺盛,我国轮胎行业增长的势头不会停止。轮胎行业从2006年开始将进入平稳增长阶段,对天然橡胶将形成高基数需求支撑,但需求的井喷式增长也逐渐告一段落。 六、全球整体供需状况偏紧 从十一年全球胶市生产消费指数看,供需基本保持平衡,也就是说十余年天胶生产和消费总的基数和平均增长率是基本相同的,拐点出现在2000年主要天胶消费国-美国、中国和日本同时达到一个消费高峰,形成的消费基数远高于当年的产量基数,这也是2000年-2004年虽然产量增幅大于消费增幅,但胶价出现了明显的回升趋势的重要原因;值得注意的是2005年全球胶价的涨幅惊人,一年内的涨幅相当于2002年初以来两年半的涨幅,这与生产消费指数进入下降期、低库存等因素出现共振效应密切相关。今后数年全球天然胶的供需格局在新的基数下,将视两者的增幅变化情况对胶价产生不同的影响。 估计2005年全球天然橡胶实际消费量为900万吨,国际橡胶研究机构(ISRG)预计为872万吨,因为ISRG忽略年初中国期货库存20万吨及部分走私胶。 2005年全球天然橡胶供应实际为850万吨,ISRG国际橡胶研究结构预计为878万吨,其相比2004年还增长8万吨。实际上考虑到泰国以及中国减产部分,这一数据应该为850吨。 供应与需求缺口为50吨,减去期货库存20万吨,实际缺口为30万吨。 到2020年,世界天然胶消费量将达到1000万吨左右,其中,中国天然胶消费将在250万吨以上。 这种格局鼓励了基金更多地介入市场,成为胶价重要的推动力量。2005年东京市场实行动盘交易以来,成交量和持仓量均明显上升,基金大举投入东京胶市场,历史性低库存和日元的贬值成为多头基金凭借的主要背景。市场两大阵营是投机多头和实货空头博弈的体现。 东京市场成交和持仓变化 我们注意到,即使日胶市场基金年底积极减持多单、兑现盈利时,价格回落也很有限。这提醒我们高价格并不是基金制造出来的,而是市场本身的要求。 七、关税调整的思考 整个2005年人们总在谈论关税下调,但一直没有成为现实。这个因素曾影响了天胶行情,以后也还会起作用。 我国与东南亚签定的一体化协议中把商品分成两类,橡胶属于允许关税保护的敏感类,我们没有这方面的政治经济责任来单方面做出让步。其中一般敏感产品应在2012年将关税削减至20%以下,在2018年进一步削减至0-5%,高度敏感产品在2015年将关税削减至50%。 我国大部分橡胶进口都未以全关税名义进场,税率低的边贸、复合胶等形式已经成为主流,放开关税对国内企业减轻负担几乎没有什么作用。保留现有体制,具体操作上放宽,一旦冲击过大也可以有收回的余地。这对国内橡胶行业应该是种合理的选择。 橡胶种植周期长,一旦行业萎缩再想恢复就很困难,需要较长时间。橡胶是种重要的战略资源,目前国内产量只能满足1/3需求,保证这样的自给能力是必须的。 世界主要轮胎生产企业均已在我国设立生产基地,以关税上的牺牲来发展轮胎行业没有了充分的必要性,目前舆论和政策上对充当廉价世界工厂也不象以前那么一味追求了。 事实上,广西越南边贸胶税额调高以及新的税率迟迟没有公布就表面了管理层的谨慎态度。未来即使有调整,预计也会是微调为主,以减少对国内市场的冲击。 八、国际上主要轮胎企业调高价格 胶价上涨对于上下游产业都产生了巨大影响,胶农和贸易商分享了胶价上涨的利润,轮胎企业不得不承受高原料价格所带来的压力。 对于海外轮胎企业而言,轮胎产品多次提价已经转移了部分胶价上涨的压力,相对良性的传导机制使得原料价格的上涨对于海外轮胎企业的利润影响有限。世界轮胎企业上调价格的风潮一直没有平息。在上半年和下半年都各出现了一次集中的调价行为,范围包括各大著名轮胎企业。日本最大的轮胎制造商普利司通表示,因为石油和橡胶等原材料成本上涨,该公司计划从2006年1月起再将其在中国市场上的轮胎价格提高5%。国外轮胎界基本达成共识:原材料价格将在相当长的时间内保持上涨趋势。在接受了高价位后需要考虑的问题是如何从企业内外着手来消化这个因素,而不是坐以待毙。 对于国内轮胎行业而言,市场竞争的激烈导致轮胎工厂面临原料价格与销售价格的两头挤压,无论是内销市场还是出口市场,低价竞争模式,国内轮胎行业利润被大量吞噬。国内工厂在今年11月份、12月份所采取的减产策略,是轮胎行业面对高胶价的阶段性对策。但长期来看,轮胎厂减产与停产都不是明智的选择,需求在被压抑后重新释放的过程往往会再次推高价格。 很多国际轮胎制造商都是通过长期合同来保证至少一年以上的供应,相比之下中国消费商的采购战略较为保守,国内买家通常的随用随买方式很难保障生产的稳定,特别是在生产规模不断膨胀的现在,不过中国买家正尝试改变这种状况。国内消费商对高价的抵触难以改变牛市格局,国际市场主流胶种现货报价并未因为中国消费买盘淡漠而出现过大幅回落。 九、结论 天胶价格此轮上涨对应了中国经济的强劲增长和全球经济复苏的大背景,虽然现在无法预测胶价最终可能达至的高点,但如果与经济周期相对应,胶价牛市仍没有结束的迹象,高胶价时代仍会延续。 天地期货 黄小波 |

| 新浪首页 > 财经纵横 > 其他研究 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 开家麦当劳式的美容院 |

| 名人代言亲子装赚钱快 |

| 销售排行榜:投资必读 |

| 06年暴利项目揭秘 图 |

| 小女子开店30天暴富 |

| 犹太亿万富翁赚钱36计 |

| 韩国美味 势不可挡 |

| 100万年薪招医药代理 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 警惕高血脂!脂肪肝! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |