研究:胶价牛市还未结束 高胶价时代仍会延续 |

|---|

| http://finance.sina.com.cn 2006年02月10日 00:21 天地期货 |

|

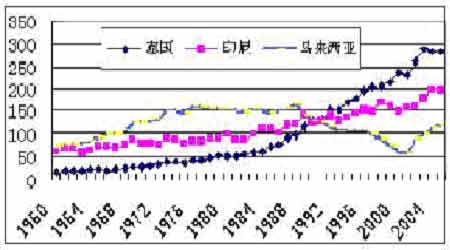

一、简述 2005年全球天然橡胶市场结束了2004年调整,跟上了从2003年开始、以金属为先导的新一轮全球商品的牛市行情,突破了一个个记录高点,国际、国内天胶现货价格均处于十几年来的新高。 一些直接的影响因素如下:国内海南产区遭遇了罕见的台风,产量受损达20%-30%,并且对一些胶树产生了难以挽回的损害,其影响可能延续到2006年;东南亚主要生产国因干旱减产,ISRG2005年末报告指出,受恶劣气候的影响,2005年全球产量878.3万吨,较原先预计的900万吨减少了22万吨;中国经济的高速发展和世界经济的复苏,使全球消费持续旺盛增长,导致全球供需矛盾再次激化;原油等相关商品强势上扬,比价效应进一步推动天胶走高;基金参与程度加大,起到推波助澜作用。这些因素在现货市场上的体现就是:供应偏紧、库存始终处在较低水准。 而更深层的原因在于,随着虚拟经济泡沫的破灭,传统产业,包括原料商品将迎来一个黄金阶段。特别是中国、印度这两个人口大国经济的腾飞会使得几乎任何商品的需求都站上新的台阶。之前十几年的大熊市,让商品供应商无意增加投资,就以为新企业提供融资需求的股市来看:1999年,美国首次公开上市发行的股票达680亿美元,比以往的历史纪录高出40%,但没有一只新股发行是为了一家新的甘蔗种植园、铅矿或者近海钻探平台。这也是罗杰斯18年的大牛市猜想的基础。 不过我们还是先回到天然橡胶市场上来。 二、行情回顾 “自然灾害”似乎在2005年的每个时间段都在出现,厄尔尼诺现象导致的天气异常使得天胶的供求平衡变得非常脆弱,每一次供应的中断,每一次集中的采购都带来胶价的恐慌性上涨。 沪胶走势图 1、年初市场低迷 2004年全球气候良好,天然橡胶大丰收。上海期货交易所天然橡胶期货由于过度投机而堆积了逾20万吨的期货库存。交割完毕后由于多数橡胶生产日期较早而必须流出期货市场,给国内现货市场带来了巨大压力。IRSG2004年末预测2005年产量将达900万吨,而消费为874万吨,市场将在2004年全球供过于求15.7万吨基础上再次供过于求26万吨,这个预测使投资者对看涨十分谨慎。虽然国内年初停割期橡胶供应较少,但通过消耗库存得到一定弥补,橡胶价格只是处于恢复性上涨阶段。 2005年1季度,全国各类橡胶进口57.5万吨,比去年同期下降3.8%。橡胶新增资源小幅下降,全国橡胶新增资源约为96万吨,比去年同期下降2.2%。这与近年橡胶资源大幅增长的局面完全不同,与此同时,全国橡胶消费保持旺盛局面。 3月份,随着消费市场需求的增加,橡胶价格小幅走高,国产5号标胶的平均价格约为13149元/吨,较年初上涨5.7%;国际RSS3报价维持1200-1400美元/吨,TSR20报价维持在1200-1300美金/吨。丁苯胶价格(松香胶)平均价格约为14763元/吨,比年初上涨9.6%;顺丁胶平均价格约为15410元/吨,上涨11.8%。 2、年中灾害天气引发涨势 由于厄尔尼诺气候影响,入春以来,我国和东南亚主产国持续罕见干旱,新胶供应受到严重影响。同时原油价格高企使天然橡胶对合成橡胶的替代效应进一步显现。天然橡胶供需发生倾斜,上半年橡胶新增资源量持续小于消费量,前期库存基本获得消化,因此尽管处于割胶旺季,国内天然橡胶价格出现了反季节的稳步上扬。 年初的干旱持续到7月雨季来临才得到缓解,泰国供应商为了履行与国外轮胎厂商长期合约,不得不高价争抢原料,推动原料价格节节攀升。10月份,灾害性天气继续降临,海南产区遭受31年以来最大的台风灾害。 此外泰国,占其产量90%的南部宗教极端分子的林暴力袭击事件极大地影响了天胶生产,胶价再度攀升。 3、段性回落出现 伴随产胶旺季预期和季节性消费淡季效应,加之原油大幅回落,10月中旬胶价出现一波回落行情。历史高价超出了消费企业的心理预计,产品涨价的幅度远远小于橡胶原料上涨的幅度。消费商减少了采购,开始消极观望,国内外现货市场呈现有价无市的格局。国内5号标胶现货价格下跌至17000元/吨左右,RSS3跌至1600美元/吨以下。 4、年终再续升势 进入11月后:东南亚主产国由于连日暴雨使得新胶生产旺季推迟;原油价格探底回升;同时日元相对美元贬值刺激了包括橡胶在内的各类日本商品期货价格快速上扬。国内外胶价再度走强,突破前期高点后仍不断向上拓展空间,这个势头延续到了2006年。 三、全球天然胶产量增长进入瓶颈阶段 1960年以来国际天然胶主产国产量变化图/单位:万吨 自2000年全球天然胶出现近年来的低谷产量676万吨开始进入增产周期,至2004年平均年度增幅在6.3%,而2005年以来产量增长明显降低,使供求大致平衡的格局显现。如果没有大的自然灾害,2006年世界天然橡胶市场单产将恢复到2004年的水平,产量将有所增长,而需求将维持平稳增长,整体会供略大于求。但由于世界范围的历史性低库存带来的补充各类储备库存、商业库存需求将令整体供需得到平衡,价格具备维持相对高位区间运行的基础。同时,橡胶主产国联合组建并积极运做的国际橡胶合作集团的干预将为价格维持高位运行提供支持。 |

| 新浪首页 > 财经纵横 > 其他研究 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 开家麦当劳式的美容院 |

| 名人代言亲子装赚钱快 |

| 销售排行榜:投资必读 |

| 06年暴利项目揭秘 图 |

| 小女子开店30天暴富 |

| 犹太亿万富翁赚钱36计 |

| 韩国美味 势不可挡 |

| 100万年薪招医药代理 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 警惕高血脂!脂肪肝! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |