|

|

|

主产国天气炒作渐入佳境 胶价将会有明显动荡(3)http://www.sina.com.cn 2006年08月03日 00:51 中大期货

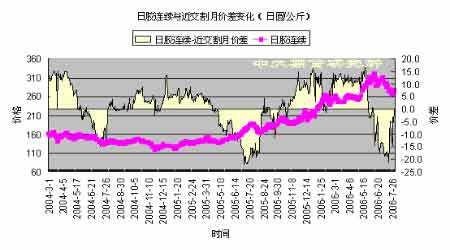

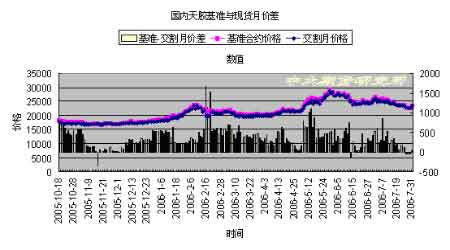

2.市场及胶种间结构变化 本月日本胶连续价格与近交割月价差在上月的基础上继续呈现逆价差,这体现出在传统供应旺季时期由于现货紧张所引发的远期升水的压缩,而价格的调整更是加大了这一萎缩的过程,这在去年此段时期时即曾出现。目前此种逆价差状况的存在可能依然会持续一段时期。 国内市场主力合约和交割月合约间价差在收缩至低值后有再次扩张迹象,短期下档空间可能因此受限。 图4 日胶连续及近交割月加差

图5 沪胶主力及交割月合约价差

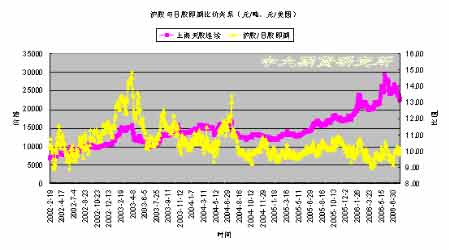

而从沪胶与日胶两市场连续价的比值来看,本月比值在上月基础上有所回升,目前其比值处于中性区间,短期指引作用减弱,但从中长期来说,其有进一步扩张趋向,这为我们提供中长期操作倾向。 图6 沪胶及日胶即期比价

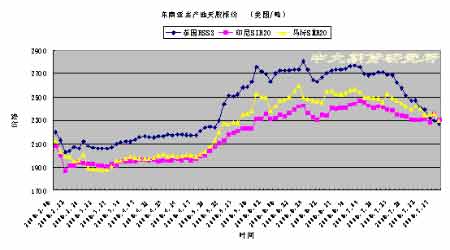

本月国内产销区天然橡胶现货价格较上月再次出现明显回落,截止月底海南产区现货平均报价由上月的25600元/吨附近下滑至本月的23800附近;国际主流胶价本月较上月略有上扬,继续保持高位运行势头,截止7月底,8月船期的泰国RSS3胶价维持在2275美圆/吨附近,马来西亚SMR20胶价维持在2300美圆/吨附近,印尼SIR20胶价维持在2250美圆/吨附近。 图7 东南亚天胶现货报价

【发表评论】

|

|||||||||||||||