|

І»Ц§іЦFlash

|

|

|

ФӯУНЖЪ»хјЫёсРоКЖҙэ·ў »ҰИјБПУНјЫёсЙПХЗҝЙЖЪ(3)http://www.sina.com.cn 2006Дк07ФВ27ИХ 00:12 БјГҜЖЪ»х

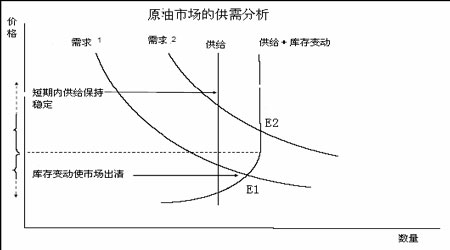

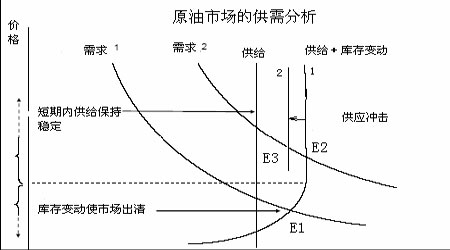

ЎЎЎЎ ЎЎЎЎФЪХэіЈЗйҝцПВЈ¬ФӯУНҝвҙжәНКЈУаІъДЬЧчОӘөчҪЪФӯУНјЫёсөДОИ¶ЁЖч·ў»УЧЕОИ¶ЁКРіЎөДЧчУГЈ¬өұФӯУНјЫёсёЯХЗКұЈ¬КНіцҝвҙжәНМбёЯІъДЬАыУГВКөјЦВФӯУН№©ёшФцјУЈ¬ҝЙТФТЦЦЖФӯУНјЫёсөД№э¶ИЙПХЗЈ¬ө«ПЦФЪөДКРіЎЗйҝцКЗЈәҝвҙжВъЧгПы·СМмКэТ»ЦұұЈіЦОИ¶ЁЈ¬К№өГКНіцҝвҙжҙтС№ФӯУНјЫёсөДРРОӘЦ»ФЪј«¶МЖЪІъЙъР§№ыЈ¬ФЪЦРіӨЖЪөДКұјд¶ОДЪЈ¬КНіцҝвҙжөјЦВөДҝвҙжЛ®ЖҪҪөөНЈ¬ФЪФӯУНІъБҝұЈіЦОИ¶ЁөДЗйРОПВөГІ»өҪУРР§І№ідЈ¬ЛщТФјЫёсөДұд¶Ҝ¶ФУРР§№©ёшІ»ІъЙъУ°ПмЈ¬јҙ№©ёшЈ«ҝвҙжұд¶Ҝ¶ФјЫёсИұ·ҰөҜРФЈ¬ФЪЙПНјЦРұнПЦОӘҙ№ЦұөДЈ¬ТтҙЛЈ¬РиЗуФцјУөјЦВөДҪб№ыЦ»ДЬКЗјЫёсөДЙПХЗЎЈ ЎЎЎЎИзҪсЈ¬КАҪзҫӯјГјМРшұЈіЦҝмЛЩФціӨК№И«ЗтФӯУНРиЗуұЈіЦЗҝҫўЈ¬јУЙПјҫҪЪРФРиЗуөДҝЙДЬФцјУ¶јҪ«К№РиЗуЗъПЯҙУЎ°РиЗу1ЎұУТТЖөҪЎ°РиЗу2ЎұЈ¬¶шҙЛКұЈ¬УРР§РиЗуИҙұЈіЦОИ¶ЁЈ¬ҙУ¶шК№өГФӯУНКРіЎөД№©РиҫщәвҙУE1 ПтУТТЖ¶ҜөҪE2(ИзЙПНј)ЎЈ ЎЎЎЎБнТ»·ҪГжЈ¬ТБАКәЛОКМвЎўТФЙ«БРУлАи°НДЫөДОдЧ°іеН»ТэЖрөДКРіЎ¶ФФӯУН№©УҰөДөЈУЗТФј°ДбИХАыСЗОдЧ°·ЦЧУП®»чБ¶УНЙиК©ҝЙДЬөјЦВөДДбИХАыСЗЗбЦККҜУНІъДЬЦР¶ПЈ¬јУЙП8 ФВіхГА№ъҙуОчСуЙПм«·зјҫҪЪөДАҙБЩ¶ФГА№ъД«ОчёзНеБ¶УНЙиК©өДЖЖ»өЈ¬¶јҪ«ёш№©УҰФміЙН»И»өДіе»чЈ¬К№өГ№©УҰЗъПЯҙУНјЦРөД1 ЧуТЖөҪ2Ј¬ИзПВНјЈә ЎЎЎЎ ЎЎЎЎ№©УҰөДН»И»ұд¶ҜҪ«өјЦВФӯУНКРіЎөД№©РиЖҪәвөгҙУE2 ЙПТЖөҪE3ЎЈ ЎЎЎЎҫЎ№ЬНЁ№эТФЙПөД·ЦОцЈ¬УНјЫЙПХЗҫЯұёідЧгөД»щұҫГжөДТтЛШЈ¬ө«УНјЫ»ШВдөД·зПХТАИ»ҙжФЪЈ¬»ШВдөД·зПХЦчТӘ»щУЪТФПВјёёц·ҪГжөДТтЛШЈәТ»КЗКАҪзҫӯјГФціӨВКҝЙДЬіцПЦөД»ШВдЈ¬әЛРДCPI ҙу·щЙПХЗҝЙДЬөјЦВИ«Зт¶ФёЯУНјЫөДҫҜМиЈ¬»тХЯҫЦІҝөДҪрИЪОЈ»ъТэЖрИ«ЗтКРіЎ¶ФОҙАҙҫӯјГЧҙҝцөДРДАнФӨЖЪЈ¬¶ј»б¶ФКөМеҫӯјГІъЙъҪПҙуөДУ°ПмІўҝЙДЬөјЦВТ»¶ЁіМ¶ИҫӯјГөДЛҘНЛЈ¬ҫӯјГөДЛҘНЛҪ«К№ёЯУНјЫ¶ФҫӯјГөДёәГжУ°ПмН№ПЦіцАҙЈ¬ІўҝЙДЬУЙУЪИэёцТтЛШөјЦВУНјЫөД»ШВдЈәөЪТ»Ј¬ҫӯјГөД·Е»ә»бөјЦВФӯУНРиЗуөДПВ»¬Ј»өЪ¶юЈ¬ФӯУНЛдИ»ЧчОӘТ»ЦЦЙМЖ·Ј¬ө«ЛьөДҪрИЪКфРФҙУИҘДкТФАҙН№ПЦіцАҙЈ¬Из№ыКРіЎФӨЖЪИ«ЗтҫӯјГ·Е»ә¶шөјЦВИ«ЗтҪрИЪКРіЎПВөшЈ¬ФӯУНЖЪ»хКРіЎәЬДС¶АЙЖЖдЙнЈ»өЪИэЈ¬№ъјКЙз»бОӘ¶Фё¶ҫӯјГЛҘНЛ¶шБӘәПЖрАҙЈ¬ІўФЪУлOPEC РӯөчТ»ЦВөД»щҙЎЙП¶ФФӯУНјЫёсҪшРРИЛОӘөДҝШЦЖЎЈ¶юКЗДҝЗ°өДФӯУНјЫёсҙҰУЪАъК·ёЯО»Ј¬¶шХвСщөДјЫО»КЗ·сХжКөөШ·ҙУіБЛФӯУНКРіЎөД№©РиҪфХЕЧҙҝцИФИ»І»өГ¶шЦӘЈ¬ТтОӘФӯУНөДҝӘІЙіЙұҫұПҫ№Ц»УРК®јёГАФӘ/Н°Ј¬ҙУДіЦЦіМ¶ИЙПЛөЈ¬ФӯУНјЫёсЙПХЗөДәЬҙуІҝ·ЦФӯТтКЗ»щУЪ№ъјК»щҪрҪиЦъУЪ»щұҫГжТтЛШҪшРРөД¶ФФӯУНјЫёсөДіҙЧчЈ¬ФЪ»щұҫГжГ»УР·ўЙъҙуөДұд»ҜЈ¬»тКРіЎФӨЖЪГ»УРІъЙъКөЦКРФөДұд»ҜөДЗйҝцПВЈ¬ХвЦЦіҙЧч»№Ҫ«јМРшҪшРРПВИҘЈ¬№ъјККРіЎБч¶ҜРФөД·әАДЙхЦБјУҫзБЛХвЦЦіҙЧчЈ¬ө«Т»ө©КРіЎФӨЖЪН»ұдЈ¬ФӯУНКРіЎТІУРҝЙДЬіцПЦөДұАЕМөДОЈПХЎЈИэКЗМжҙъДЬФҙөДҝӘ·ўәНУҰУГЈ¬ҪсДкЙП°лДкЈ¬Гж¶ФёЯХЗөДУНјЫЈ¬ГА№ъГчИ·МбіцҝӘ·ўРВДЬФҙТФҙъМжФӯУНЈ¬ёчёц№ъјТТІЧчіцЕ¬БҰҝӘ·ўК№УГРВДЬФҙЈ¬ХвәЬҝЙДЬФЪОҙАҙУ°ПмФӯУНПы·СЈ¬ө«РВДЬФҙөДҝӘ·ўәНАыУГН¬РВҪЁФӯУНІъДЬТ»СщКЗТ»ёціӨЖЪөД№эіМЈ¬ТтҙЛЈ¬ҙУДҝЗ°өДЗйҝцҝҙЈ¬Ль¶ФФӯУНКРіЎөДіе»чәЬРЎЎЈ ЎЎЎЎУЪКЗЈ¬ҫЎ№ЬҙжФЪјёҙуТтЛШҝЙДЬТЦЦЖФӯУНјЫёсөДЙПХЗЈ¬ө«ФӯУНКРіЎҙаИхөД№©РиЖҪәв№ШПөТАИ»Г»УРұ»ҙтЖЖЈ¬Из№ыИ«ЗтјёҙуҫӯјГМеөДҫӯјГХюІЯДЬ№»ұЈіЦТ»¶ЁөДСУРшРФІўК№КРіЎДЬ№»ұЈіЦҪПёЯөДФӨјыРФЈ¬ФӯУНјЫёсФЪҪсДкПВ°лДкөДХЗКЖҪ«»бјМРшПВИҘІўҪ«јМРшҙҙіцАъК·РВёЯЎЈ ЎЎЎЎ2ЎўПВ°лДкИјБПУНЖЪ»хјЫёсХ№Ны ЎЎЎЎҫЎ№ЬИјБПУНЖЪ»хјЫёсФЪҪсДкЙП°лДкјМРшәНФӯУНЖЪ»хјЫёсұЈіЦҪПёЯөДПа№ШРФЈ¬ө«ЛьГЗЦ®јдөДПа№Ш№ШПөұИ2005 ДкТСҫӯУРБЛәЬҙуіМ¶ИөДПчИхЈ¬ҫЎ№ЬИјБПУНЖЪ»хјЫёсҪ«јМРшФЪҪсДкПВ°лДкұЈіЦУлФӯУНјЫёсҪПЗҝөДПа№ШРФЈ¬ө«ИјБПУНКРіЎұҫЙнөД»щұҫГжТтЛШИФІ»ДЬұ»әцКУЎЈ¶шХэКЗИјБПУНКРіЎұҫЙнөД»щұҫГжЗйҝцЈ¬К№өГЖдјЫёсУлФӯУНјЫёсФЪҪсДкЙП°лДкіцПЦБЛ·Ц»ҜЈ¬ХвТ»өгУлҪсДкДкіхөДФӨІвТ»ЦВЎЈ ЎЎЎЎЛжЧЕФӯУНЙојУ№ӨјјКхөДҪшІҪЈ¬ИјБПУНІъБҝФцјУөДЛЩ¶ИХэЦрІҪ·Е»әЈ¬ө«Оч·Ҫ№ъјТУЙУЪ»·ұЈөИ·ҪГжөДТӘЗу¶ФИјБПУНөДРиЗуТІФЪЦрДкПВҪөЈ¬өјЦВБЛОч·Ҫ№ъјТКЈУаІъБҝБчПтСЗЦЮКРіЎЈ¬ұЈЦӨБЛСЗЦЮКРіЎИјБПУНөДідЧ㹩УҰЈ¬ҙУҪсДк3 ФВ·ЭТФАҙЈ¬ҫНУРҙуБҝөДОч·ҪИјБПУНҙ¬»хФЛНщРВјУЖВЈ¬К№өГРВјУЖВөДИјБПУНҝвҙж·ЗіЈідЧгЈ¬Оч·Ҫҙ¬»хҙуБҝУҝИлРВјУЖВөДҫЦГж¶МЖЪДЪҪ«әЬДСёДұдЎЈ ЎЎЎЎ¶шФЪРиЗу·ҪГжЈ¬ҫЎ№ЬЦР№ъөДИјБПУНПы·СФЪ2005 ДкФцјУөД»щҙЎЙПИФұЈіЦЗҝҫўЈ¬ ЎЎЎЎө«№ъДЪ¶ФИјБПУНөДПы·СТСУРЛщ·Е»әЎЈУЙУЪ№ъДЪҫӯјГТАИ»ҙҰУЪёЯЛЩФціӨКЖН·Ј¬Ҫ»НЁФЛКдТөҪ«јМРшұЈіЦБјәГөД·ўХ№КЖН·Ј¬ҙ¬УГИјБПУНРиЗуЎўКҜУН»Ҝ№ӨЦРөДИјБПУНРиЗуҪ«јМРшұЈіЦЗҝҫўЈ¬БнНвЈ¬ОӘБЛК№іЙЖ·УНјЫёсУл№ъјКҪУ№мЈ¬№ъјТ·ўёДОҜҝЙДЬјМРшМбёЯіЙЖ·УНөДјЫёсЈ¬ҙУ¶шҪ«өјЦВБ¶УНЖуТөФцјУ¶ФёЯЖ·ј¶ЦұБуИјБПУНөДРиЗуЎЈө«УЙУЪ№ъјТәк№ЫөчҝШЈ¬·ҝөШІъТөҝЙДЬФЪҪсДкПВ°лДкөДјМРшҪөОВЈ¬ҪЁІДРРТөөДИјБПУНРиЗуҪ«І»»бөГөҪҙу·щФцјУЈ¬¶ш·ўөзУГИјБПУНРиЗуҪ«ЗчУЪПВҪөЎЈ2004 ДкЈ¬ЦР№ъөДөзБҰИұҝЪҙпөҪ35GWЈ¬УИЖдКЗФЪДПІҝөШЗшЈ¬ө«2005 ДкЈ¬ТСҫӯПВҪөөҪ25GWЈ¬¶шҪсДкЙП°лДкЈ¬өзБҰРРТөФЪЗ°БҪДк»эҫЫЖрАҙөДІъДЬјМРшөГөҪКН·ЕЈ¬ОҙАҙјёДкөзБҰ№©УҰҙжФЪ№эКЈөДҝЙДЬФцјУЎЈ°йЛжЧЕөзБҰҪфХЕЧҙҝцөД»әҪвәНИјБПУНјЫёсөДҙу·щЙПХЗЈ¬·ўөзЖуТөТСҫӯәЬДСіРКЬіЙұҫҙуФц¶шАыИуЛхЛ®өДСПҫюРОКЖЎЈЧчОӘХјИ«№ъИјБПУНПы·СБҝ1/3 ЧуУТөĹ㶫өШЗшЈ¬2005 Дк·ўөзУГИјБПУНөДПы·СБҝҫЭұИ2004 ДкПВҪөБЛ1/3 ЧуУТЎЈ ЎЎЎЎ¶шҪсДкЙП°лДкЈ¬·ўөзУГИјБПУНөДПы·СјМРшПВҪөЎЈҫЎ№Ь7 ФВіхөзјЫУРЛщМбёЯЈ¬ө«Л®өзЎўГәМҝ·ўөзЖуТөІъДЬөДФцјУТСҫӯК№өГИјБПУН·ўөзЖуТөөДҫәХщУЕКЖЦрҪҘЙҘК§ЎЈ ЎЎЎЎТтҙЛЈ¬ПаұИУЪРиЗ󹩸шОКМв№ІН¬ЦчөјөДФӯУНКРіЎЈ¬ИјБПУНКРіЎИҙҪцУЙРиЗуХјҫЭЦчөјЎЈИз№ыФЪКҜУН»Ҝ№ӨЎўБ¶УНРРТөЎўҪ»НЁФЛКдЦРФцјУПыәДөДИјБПУНОҙДЬГЦІ№өзБҰПыәДЦРҪөөНөДИјБПУНРиЗуЈ¬ПаұИУЪФӯУНКРіЎЈ¬ИјБПУНКРіЎөДПа¶ФИхКЖҪ«ФЪҪсДкПВ°лДкјМРшҙжФЪЎЈө«КЗЈ¬УЙУЪФӯУНЖЪ»хјЫёс¶ФИјБПУНЖЪ»хјЫёсөДЦёКҫЧчУГФЪҪсДкПВ°лДкБПҪ«јМРшҙжФЪЈ¬ИјБПУНЖЪ»хјЫёсёъЛжФӯУНЖЪ»хјЫёсөДіӨЖЪЙПХЗЗчКЖТАИ»І»»бёДұдЎЈ ЎЎЎЎ3ЎўФӯУНЖЪ»хәНИјБПУНЖЪ»хјЫёсөДјјКхГж·ЦОц ЎЎЎЎҙУФӯУНЖЪ»хјЫёсөДБ¬РшНјЙПҝҙЈ¬УНјЫөДЙПХЗЗчКЖұЈіЦБјәГЈ¬ДҝЗ°ХэҙҰУЪ5 АЛФЛРРЦРЈ¬ҙУөЪОеАЛЖрөгЛгЖрЈ¬83.87 ГАФӘКЗөЪИэАЛЙПХЗ·щ¶ИөД0.618 О»ЦГЈ¬ёьёЯөДДҝұкјЫО»УЪ101.53 ГАФӘЎЈөЪТ»Ц§іЕО»ФЪ70 ГАФӘёҪҪьЈ¬ёГЦ§іЕО»ҙҰУЪЗ°ЖЪГЬјҜіЙҪ»ЗшДЪЈ¬ІўЗТКЗ05 Дк8 ФВД©ҙҙіцөұКұөДРВёЯјЫО»Ј¬Ц§іЕҪПЗҝЈ¬өЪ¶юЦ§іЕО»ФЪ55 ГАФӘёҪҪьЈ¬ҙУФӯУНЖЪ»хКРіЎөДЗчКЖҝҙЈ¬іэ·З·ўЙъ№ъјКҪрИЪОЈ»ъЈ¬ПВ°лДк»ШВдЦБёГЦ§іЕөгөДҝЙДЬәЬРЎЎЈ ЎЎЎЎ ЎЎЎЎҙУИјБПУНЖЪ»хјЫёсЦёКэөДЧЯКЖНјҝҙЈ¬іӨЖЪөДЦ§іЕБјәГЈ¬ПФКҫіӨЖЪЗчКЖТАИ»ПтЙПЈ¬ЗТҫщПЯПөНіТСіК¶аН·ЕЕБРЎЈө«З°ЖЪёЯөг3838 ФӘҙҰҪ«КЬөҪЙПХЗЧиБҰЈ¬Из№ыН»ЖЖёДЧиБҰО»Ј¬ЙПХЗРРЗйҪ«ҙУҙЛҙтҝӘЎЈПВ·ҪГжБЩ60 ИХҫщПЯөДЦ§іЕЈ¬ФЪ3580 ФӘёҪҪьЈ¬өшЖЖёГЦ§іЕөДҝЙДЬҪПРЎЈ¬ө«Из№ыөшЖЖЈ¬ПВТ»Ц§іЕФЪіӨЖЪөДЗчКЖПЯЙПЎЈ ЎЎЎЎ

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

І»Ц§іЦFlash

І»Ц§іЦFlash

|

||||||||||||||||||||||||||