|

不支持Flash

|

|

|

原油期货价格蓄势待发 沪燃料油价格上涨可期http://www.sina.com.cn 2006年07月27日 00:12 良茂期货

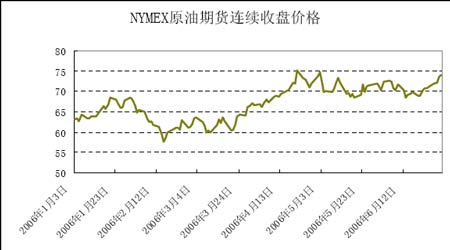

2006 年上半年,国际原油期货价格延续了05 年末的上涨行情,并在4 月末创出新高。从市场的基本面来看,供给增加不足、全球需求强劲的情况依然存在,2004 年以来全球原油市场脆弱的供需平衡并没有打破,因此,前几年主宰市场的基本因素继续对上半年的原油市场行情产生实质性影响,但上半年美联储更换主席和其政策的不确定性给全球金融市场带来动荡,原油市场也受到影响,此外,季节性需求的影响减弱也在一定程度上影响了原油市场。上海燃料油期货市场在今年上半年继续保持了与国际原油期货市场的高度的相关性,但与去年相比,相关性有所减弱,这归因于两个市场的供需基本面出现了显著的差异,此外,人民币升值因素也在比价关系上直接导致燃料油价格的相对弱势。 一、原油期货市场的上半年走势回顾和因素分析 2006 年以来的大部分时间里,原油价格都在60-70 美元/桶之间宽幅波动。年初以来,由于美国东北部地区气候温暖,取暖油的季节性消费旺季未能持续,导致取暖油库存并没有出现实质性的减少,使得一月下旬以来,原油价格受到成品油需求增幅降低的影响从68 美元/桶一路下跌至二月中旬的58 美元/桶附近,但紧接着伊朗核问题引起市场对未来伊朗石油供给可能减少的担忧,加上尼日利亚武装分子袭击炼油设施,使得风险升水提高,同期世界经济增长强劲,也给原油价格上涨提供了刺激,油价又逐步回升至四月下旬的70 美元/桶以上,并在五月初一度达到75 美元/桶,但油价未能再接再厉,伴随着美国联邦储备局更换主席,新主席为应付原材料等引起的成本推动的通货膨胀而加快加息步伐,市场对世界经济降温的预期使全球股市出现暴跌并泱及金属、贵金属、能源期货市场,原油期货价格一度跌落至68 美元/桶附近,但伴随着汽油消费旺季的到来,汽油消费猛增导致汽油库存出现减少和价格的上涨,带动了原油价格从68 美元/桶附近回升,至6 月30 日,原油价格已回升到73 美元/桶以上。

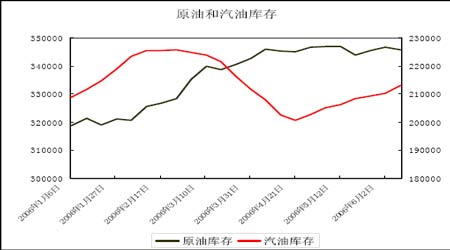

1、原油市场在2006 年上半年继续保持脆弱的均衡 纵观06 年原油期货市场上半年的行情,除了成品油消费的季节性因素对其价格有较大影响外,原油市场的供给与需求因素依然对原油期货价格有根本的影响。上半年,世界经济继续强劲增长,增长的动力主要来自于美国、欧元区和广大亚太地区,拉丁美洲和中东地区的经济也继续保持增长,经济增长、制造业的繁荣使各经济体对原材料的需求依然保持旺盛,根据国际能源署最新报告,全球原油需求日增长保持在125 万桶/天的水平,而原油供应却保持平稳,从2005 年以来,OPEC 的原油产量平稳中略有下降,产量的小幅增长主要来源于非OPEC国家。 因此,原油市场的供应和需求在2006 年上半年继续保持脆弱的平衡,原油供应依然跟不上原油需求快速增长的势头,在这种背景下,季节性的供需关系、地缘政治的因素就很容易加剧原油市场供需不平衡的预期,推动原油价格的上涨。这种状况在2 月中旬随着伊朗核问题和尼日利亚武装分子袭击炼油设施而得到了验证,期间,原油期货价格从58 美元左右一路上涨至75 美元附近。 2、美国加息对市场的冲击 美国联邦储备局新任主席柏南克由于其在应付通货膨胀方面的强硬态度而使全球金融市场出现短暂的恐慌。原油等原材料价格的上涨不仅是中下游需求旺盛的结果,也成为推动物价上涨的原因,潜在通货膨胀的隐忧和美联储的加息政策使市场预期经济将放缓,并直接导致全球金融市场的普跌,美国道琼斯工业指数下跌10%左右,LME 铜下跌2000 美元/吨左右,原油期货价格也受到拖累,从74 美元/桶下跌至68 美元/桶。期间,原油和汽油库存也成为导致原油期货价格走低的因素而凸现出来,但事实是,库存的增加只是在表面上掩盖了原油市场紧张的供需关系。

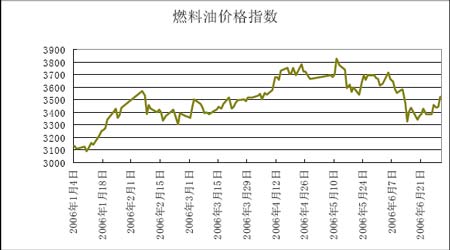

从历史上看,原油库存与原油价格并没有表现出较强的相关性,根据2001年以来的258 个统计数据,两者的相关性仅0.2。原油库存对油价的影响被夸大了,而真正对油价产生影响是“库存满足消费天数”这一指标。近几年来,库存满足消费天数一直在20 左右小幅波动,尽管原油库存增加,但这一比率并没有增加,原因在于同期消费的增加,而原油价格却在这一比率保持稳定的情况下持续上扬了近四年。而2006 年上半年,平均的这一比率仍保持在20 左右。因此, 5 月初以来的原油期货价格的下跌只应被看成是美国加息影响全球金融市场普跌的结果。 3、季节性影响减弱 2006 年初开始,原油期货价格继续延续2005 年末的上涨走势,取暖油的冬季季节性需求提振了原油价格,但从历史上看,如果美国东北部冬季气候寒冷,一般取暖油的消费旺季要持续到二月底,但今年年初以来,美国东北部气候温暖,使得取暖油的季节性消费增长缓慢,导致季节性影响原油价格在一月底结束,随后原油期货价格开始了惯常的调整。汽油的季节性需求增长率在上半年也较为缓慢,替代品燃料乙醇的使用抑制了汽油需求的增长,并导致汽油库存的增加,加上人们采取的节油措施,如使用低能耗的汽车代替高能耗的汽车也使得汽油的需求增长缓慢。尽管如此,美国夏季的驾车旅游高峰还没有结束,至6 月低,汽油库存已开始出现下降。 二、燃料油期货价格的上半年走势回顾和因素分析 今年上半年,国内燃料油期货价格从3100 元/吨左右起涨,至2 月初达到3600元/吨的高位,此后随着原油价格下滑开始调整,但在3 月初期货价格又开始了新一轮的上涨并在5 月初创出3850 元/吨的新高价,此后跟随原油价格进入调整并一度跌至3270 元/吨左右的低位,6 月中旬开始,随着原油价格的企稳,燃料油期货价格也缓慢回升,至月末,燃料油指数价格收于3526 元/吨。

1、与原油期货价格的相关性减弱 根据统计,2005 年国内燃料油期货价格和国际原油期货价格的相关性达到86%,但今年上半年,两者的相关性已减弱到62.8%。相关性的减弱主要归因于燃料油市场和原油市场供需基本面的显著差异。今年四月份以来,大量西方燃料油船货运抵新加坡,使其库存大量增加,至6 月末新加坡燃料油的库存仍处于非常高的水平,而同时,来自中国的需求显得较为疲弱,这主要归结为两个方面,一是来自燃料油发电企业的需求没有得到提振,2005 年以来,随着全国各地发电企业投资增速的加快,2006 年的电力紧张状况得到明显的缓解,预计明年全国电力很可能出现供过于求,而燃料油电厂基于高成本导致利润的急剧压缩和亏损的扩大,已处于被淘汰的边缘,而之前燃料油的电厂需求一度占到燃料油总消费量的25%左右。二是以直馏燃料油加工生产汽柴油的企业因利润空间被约束也抑制了对燃料油的需求,尽管国家发改委为了使成品油价格和国际市场接轨,屡次提高汽柴油的出厂价,但目前来看,国外汽柴油的价格仍远远高于国内价格,而另一方面,燃料油价格却执行国际标准,与新加坡纸货市场的燃料油现货报价相一致,这使得今年上半年燃料油价格的涨幅远远超过汽柴油价格的调价,于是,炼油厂的利润在去年的基础上继续被压缩,燃料油的需求降低。 2、人民币升值引起的比价效应 自去年7 月中国人民银行人民币汇率改革以来,人民币累计升值幅度已达4.5%,直接导致了燃料油价格比价效应的显现,在人民币与美元的汇率在8.27:1的条件下,350 美元/吨的燃料油价格折算成的人民币的标价是2894.5 元/吨,而在7.9:1 的条件下,价格仅为2765 元/吨,这也导致了上半年在人民币持续升值影响下燃料油价格相比于原油价格呈现弱势的一个重要因素。

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||