沪油指数上升通道破坏 整体走势转入区间振荡(2) |

|---|

| http://finance.sina.com.cn 2006年07月07日 00:10 倍特期货 |

|

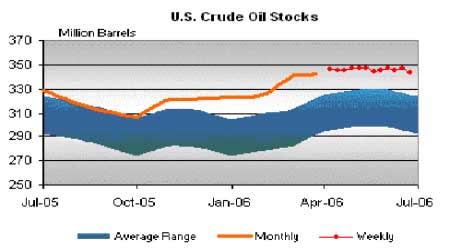

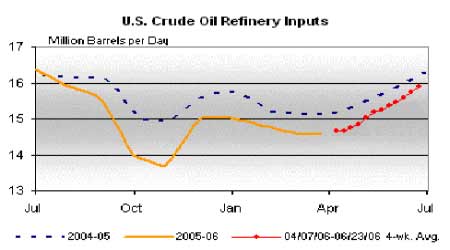

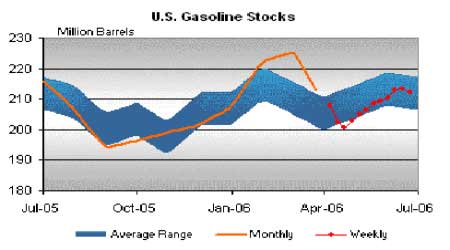

3、美国油品库存变化进入耗库时段 6月最后一周公布的美国商业原油库存和汽油库存均出现明显下降,拉开了美国商业油品库存耗库时段的序幕。 图5、EIA统计的美国商业原油库存变化 从图5和图7所示的历史统计年均变化情况对比,从6月中旬开始原油和汽油库存都将转入夏季耗库时段。原油库存的耗库时段从6月持续到10月,而汽油库存的耗库时段则从6月份一直持续到11月份。前五年平均的耗库时段库存下降幅度分别为,原油累计下降约为2400万桶水平,周均下降幅度约140万桶左右,以此可作为耗库时段库存下降幅度的基准参照;汽油累计下降约为1600万桶,周均下降幅度约80万桶左右,这可以作为中性库存下降幅度的参考。 由于目前美国商业汽油库存总水平仍然比去年同期偏低380万桶,在五年平均的库存变化范围内也处于中轴水平,这样的库存状态并不稳固,因此,在关注期价变化的涨升动力时,原油的精炼投入需求变化也是一个重要指标。目前的原油精炼投入需求还处于去年同期水平之下,这样在该需求水平恢复到1630万桶水平之前,汽油期价年内的涨升势头就还将持续。 图6、EIA统计的美国原油精炼投入需求变化 图7、EIA统计的美国商业汽油库存变化 5、商品市场运行周期的影响 从美元指数历史循环变化和商品价格指数历史变化来看,往往在月线级别上倾向于形成两大段上涨的走势,中间有一个为期一年以上的调整修正期。目前商品期价在纷纷闯出历史高价水平后,投机资金受到美元利率收紧的影响,展开资金配置的调整过程,鉴于此,原油期价运行能否摆脱历史上的两大段运行的规律束缚?下半年随着季节炒作因素的发挥,商品市场周期性变化的运行特质影响恐怕难以避免。 对比70年代的上一轮商品牛市行情,我们看到在70年代中期形成了较大级别的中期调整,在这一衔接前后两大段上升行情的大调整中,最大的调整幅度达到23.6%(以月线收盘价计算,未包括上下影线),形态高低点的调整时间为7个月,而整个大型态调整结束的调整时间为三年。 图8、CRB指数月收盘价历史图表 考虑到目前的经济基本面要远远好于70年代中期,而流动性过剩的局面也没有根本改善,我们可以简单的将70年代的调整基本水平做为本次商品期价的调整衡量标尺,也就是说,主要的商品期价以最高月收盘价计算的调整幅度为四分之一,调整波段的高低点时段跨度为7个月左右。 在这个大背景之下,原油期价下半年开始将在目前大强势波段运行基础上逐步转入高位振荡阶段,供应中断的刺激因素可能引导期价的间歇式脉冲行情,反复上落走势将是主基调。 |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 期货 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 2万元办厂秸秆变财富 |

| 四两博千金成为事实 |

| 韩国亲子装,新生财富 |

| 1000元小店狂赚钱 |

| 打工开店两不误! |

| 365天,日日火爆 ! |

| 18岁少女开店狂赚! |

| 数万子宫肌瘤患者首选 |

| 治帕金森―已刻不容缓 |

| 夏治哮喘气管炎好时机 |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新疗法 |

| 高血压!有了新发现! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |