沪油指数上升通道破坏 整体走势转入区间振荡 |

|---|

| http://finance.sina.com.cn 2006年07月07日 00:10 倍特期货 |

|

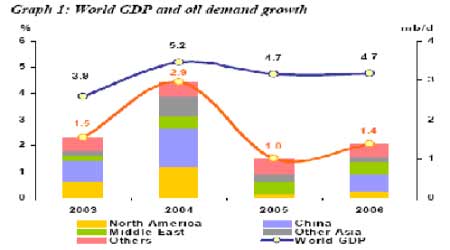

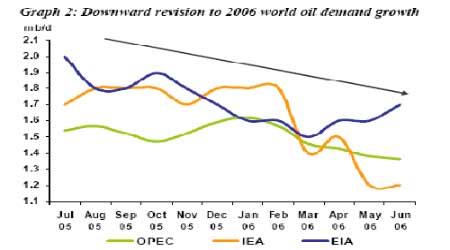

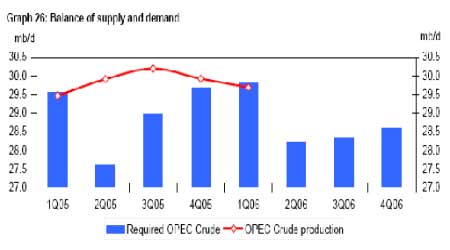

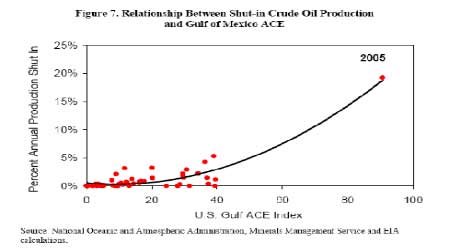

内容要点: 1、2006年度飓风灾害可能造成的原油产量高值损失相当于去年飓风影响的1/4弱。 2、美国油品库存变化进入耗库时段,年均统计的原油周均下降幅度约140万桶左右,汽油周均下降幅度约为80万桶水平,这是中性库存下降幅度的参考。 3、燃料油品种自身的供需特性弱化,沪油库存注册仓单数量创出上市以来新高。 4、原油期价月线级别处于大周期汇聚的敏感时段。 关键词:飓风影响、供需变化、区间调整 5月中旬之后,在主要的人气品种陆续转入中期调整走势的情况下,原油期价反复回试考验前期盘整形态的高点区域,整体表现相对稳定,6月底时候在夏季油品耗库时段来临的预期下,原油期价重新逼近新高价区。燃料油品种的表现却明显疲弱,沪油指数期价在西方套利船货供应充足的预期打压下,跳空下破,自上市以来的中期上升通道被破坏,“图形美学”的代表品种走势已经“看上去不美”了。 由于中国方面在经济显露过热的担忧下,重新加强了组合调控措施,商品市场面临进入级别较大的中期调整阶段的压力,经历了长达四五年的牛市行情后,投资者开始审视各个品种对于期价的供需变化弹性,这个过程也是未来新一轮上涨行情的资金配置所必须的调整准备。商品市场预期将开始进入普涨阶段后的分化炒作阶段。 在伊朗问题的押注炒作暂时落空后,原油期价是否还有大幅走升的刺激因素?投机资金的持仓变迁背后,是否隐含着下落调整的变化?我们还是先从主要的国际能源机构的最新评估报告进行解读,以便为下半年的市场投资寻求一个基调定位。 一、原油市场下半年供需预估与主要影响因素分析 1、主要的国际能源机构对下半年供需形势的评估 OPEC最新一期石油市场月度报告的题目是,对下半年全球石油需求增长的展望。在这期报告中,OPEC方面将三家主要的国际能源机构的需求增长预估调整情况做了对比,便于投资者对于市场前景和各家机构分析倾向的把握。 图1、世界经济增长水平与石油需求增长水平的对比 由于今年一季度美国、中国等主要经济体的经济增长异常强劲,OPEC方面认为目前的名义高油价水平对于经济增长的抑制作用并不明显,至少不如人们先前所普遍预期的那么明显。当然,从上图1所示的经济增长与石油需求增长水平的对比来看,二者的增长幅度并不对称。自2003年初以来,世界经济总产出的水平至少增长了15%以上,而相应的石油需求增长水平却几乎持平。另外,上图显示,影响世界石油需求增长的主要变化仍在于美国和中国,而2006年度中国的需求增长是推动需求回升的主要动力。 OPEC认为,经济增长水平由于个人收入和公司盈余的增长而变得更能承受高油价成本的冲击,但石油需求增长水平则还是反应出了高油价水平的抑制影响。今年一季度的全球石油需求增长水平最终数据为70万桶/日的温和增长水平,去年同期的石油需求增长为190万桶/日的水平,而过去三年的平均增长水平为210万桶/日。 图2、主要能源机构对于2006年世界石油需求增长的预估调整变化 由于通胀预期和持续的货币紧缩政策将导致房地产市场和股票市场的调整压力加大,今年初的强劲经济增长势头面临隐忧,主要的国际能源机构自去年下半年以来反复的调整了对于2006年世界石油需求增长的预估,参见图2。OPEC方面的最新预估水平为140万桶/日,增长预估的下调状态继续维持;IEA方面对于全球石油需求增长的预估是三家中最为保守的,目前的最新预估水平为120万桶/日,其自去年三季度以来的大幅下调需求增长预估状态已经趋于稳定;EIA方面在今年一季度末开始就不断上调对于今年全球石油需求增长的预估,从150万桶/日水平连续上调至170万桶/日的水平,这一需求增长水平已经接近去年三季度末期的预估水平。从原油市场的实际表现看,EIA 方面的预估调整状态对于原油期价的走势影响更为正面,而OPEC方面的评估变化相对平缓,目前的评估水平更为接近实际的平均增长水平。 从美国和中国的今年需求增长数据看,需求增长的势头在近期可望维持。美国方面今年一季度需求增长下滑1.3%,主要是受到异常的温暖天气的影响,而从4、5月份开始需求增长已经重新恢复,前五个月的需求增长幅度为0.5%,五月份的需求增长更达到2.2%。夏季驾驶季节来临,新配方汽油和高速公路用柴油的生产规范调整,夏季飓风的侵袭等依旧会带来供应方面的担忧困扰。 中国方面的一季度表观石油需求增长达到50万桶/日,而4、5月份的表观需求数据显示了更快的增长势头,5月份的原油进口量增长了19%,OPEC认为除了燃料油和柴油用以发电的需求增长将不会维持外,未来几个月的中国石油需求前景将令人乐观。 图3、对OPEC原油供应需求的分季度评估对比 从图3所示的对OPEC原油供应的评估显示,原油市场今年三、四季度的供需平衡状态比起去年下半年有明显缓和,在不发生重大的供应中断因素刺激下,市场的基本平衡状态可以维持,尽管剩余产能水平依旧偏低,精炼油品的供应瓶颈继续保持。 综合起来看,今年全球经济增长将与去年持平,石油需求增长水平在去年的低水平基础上重新恢复至2003年的增长水平,主要的能源机构对于全年需求增长的预估调整基本到位,OPEC方面的评估增长水平140万桶/日,可以做为基准的增长参考水平。由于今年开始非欧佩克供应增长将出现周期性恢复,今年下半年全球石油市场对于OPEC原油供应需求的水平将保持在2850万桶/日上下,在目前的OPEC产量水平下,额外供应数量将维持在100万桶/日,市场基本平衡的态势可以保持。 2、气象部门和能源机构对飓风季节的影响评估 去年夏季的美国飓风灾害对于原油市场供应造成了重大冲击,美国能源部和国际能源署最终联合采取释放战略石油储备的干预措施,引导市场价格出现平稳回落,原油市场的供应冲击得以化解。 今年一季度伊朗核问题的争持加剧,市场开始第二次押注供应冲击的影响,原油期货市场基金的净多头寸达到历史最高水平。这一次由于美国新保守主义决策团队出乎意料的采取现实的妥协态度,能源市场的风暴威胁再一次平息下来。 随着夏季的到来,人们将目光再次对准了今年飓风季节的冲击影响上。EIA方面在最新的短期能源展望报告中,对于今年飓风季节的影响评估显示,今年飓风灾害的活动依然超出正常水平,只是飓风的总体能量减弱,今年夏季飓风灾害的影响将比去年明显下降。 根据美国国家海洋和大气管理局(NOAA)所做的今年飓风预测报告,结合EIA方面的历史统计模型,EIA方面的初步评估显示,2006年度飓风所造成的联邦外大陆架地区(OCS)总的原油生产减少量将在3500万桶水平之内,而相应的天然气产量损失在2060亿立方英尺水平之内。 NOAA在五月份所做的2006年度大西洋飓风展望报告中,预计今年的季节性大西洋累积气旋能量指数(Atlantic ACE index)为118-179,而2005年度的该指数值为250左右,从强度上看今年的飓风活动能量大约相当于去年的50%-70%水平。根据上述气象数据,EIA利用两个长期统计模型得出的美湾地区原油产量损失分别为均值980万桶、高值2950万桶和均值1400万桶、高值3500万桶。截止2006年6月1日,2005年特大飓风灾害所造成的累计原油产量损失已经达到1.62亿桶,与此相比,2006年度飓风灾害可能造成的高值损失仅仅相当于去年影响的1/4弱。 图4、墨西哥湾ACE指数与原油产量损失的对应模拟关系 |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 期货 > 能源期货专栏 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 2万元办厂秸秆变财富 |

| 四两博千金成为事实 |

| 韩国亲子装,新生财富 |

| 1000元小店狂赚钱 |

| 打工开店两不误! |

| 365天,日日火爆 ! |

| 18岁少女开店狂赚! |

| 数万子宫肌瘤患者首选 |

| 治帕金森―已刻不容缓 |

| 夏治哮喘气管炎好时机 |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新疗法 |

| 高血压!有了新发现! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |