��ȼ���ͱ��������������� ���ڿ�����ԭ�͵���(3) |

|---|

| http://finance.sina.com.cn 2006��05��18�� 01:17 �д��ڻ� |

|

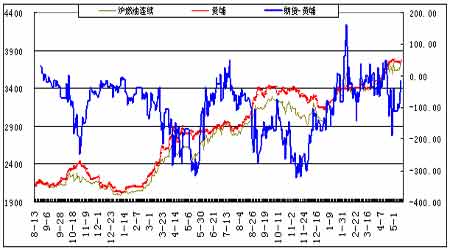

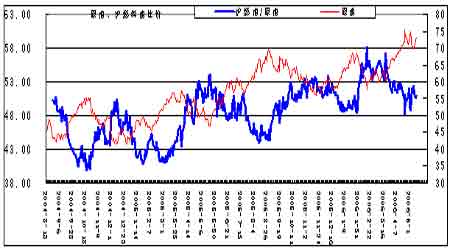

����2������ȼ���� ���� �������ܻ����ֻ�����ƽ�ȣ���λ���������Ļ��ҽ���180CST���ȼ����ʵ�ʳɽ�����3750Ԫ/�֡��ֻ��г�������������ٶ����Ŀ�档��Ҳ���������ն���������ԭ�ͳ�������������ʹ�ն������������˸�λ��������̬����ǿ���� ��������Ԫ��������м��8.01���¼��½��ڹ�˰5%�ƣ��¼���MOPS����355��Բ/�ּƣ�������˰�۴�����3690 �C 3740֮�䡣��˻����ֻ��г�����״̬�����ı䡣��������ʷ���ɿ������������ǵĽΣ������г������ᴦ�ڱȽ�������˳��״̬�� �������Ź���ԭ�ͼ۸����������ڳ�Ʒ�͵��۵Ŀ��������ݴ����۷�����6%-8%֮�䡣��Ʒ����ۣ���ֱ����Ӱ��Ҫ���ڻ���ͣ�����180CST����Ͷ��������÷�ӳ���ƽ���������г���ȼ���������Ե���ά�֣���㶫ʡ��������˶�����ȼ�͵糧���������ۡ��ֻ��г�����һ�·ݽ��ڸ߷���������·ݽ��������ͣ��г���Ӧѹ�����������Ҹ�ȼ���ͽ�����06��3�·ݽ���75��֣�4�·ݲ����������ӣ�Լ80������ҡ� ����3����ȼ���� ���� �������ܻ��ͳ�����裬��ͷ����ɷ�����������Ը����ǿ�����»ص������г��Թ����ͼ۵�Ԥ��֮�⣬�뻦���г��ṹ��һ����ϵ���Ͼ���ͷ��ɢ���ױ����̽��٣�����ͷ���У��ױ�ѹ����5��12�չ����ijֱֲ��濴��FU608��Լ��ǰ20����ͷ�ֲ�Ϊ23240�֣���ͷ�ֲ�Ϊ41800�֡� �����ֻ���������ƽ�ȡ�Ŀǰ���ʹν�����7�º�Լ�Ե��ڻ����ֻ��۸���ˣ���FU0608�ߵ�̫�죬����������������������������������ѹ�����ڡ��ּ۲��߿����Բ��ų������ڡ��ּ۲����һ���½����̣����ڻ����ֻ����ø��졣 �����ӻ�ȼ����ԭ�͵ıȼ��߿�(����ͼ)���ȼ����Դ�����Խϵ͵�λ��(55����)�����������ڣ���ԭ�����ǣ������ǵĿ����Դ����ǵĿ�����С����ԭ���µ��������Դ��ڿ����Ŀ����ԡ��������Ͽ�����ȼ����Ӧ��ԭ���ߵø�ǿ�� ���������ʺ�Σ��δ�����ͣ��������������������������п���½���쫷������֧�ţ����ԭ���µ��������ޣ��г��߿��������������Ըı䣬δ�����³��80��Ԫ�Ŀ����Խϴ����������Ŀ����Խϴ�75��Ԫһ�����ߺͼ����������֡���ȼ���ͱ��������õļ������������ƣ����ڿ�����ԭ�͵�������ͽ��룬˳�ƽ��ף����մ��ơ� ���� ������������չ�� ����1��NYMEXԭ�͵�ͳ��Ԥ�� ������NYMEXԭ��ʮ�������ʷͳ�ƽ����ʾ�� 5�¹���ԭ�͵����Ǹ�����60%���Ƿ�37�㣬�����ֵһ�㡣 ����2��������ҪӰ�����ص�ǰհ���� ������Ʒ�Ͷ��ۻ��Ƶĸĸ���Ź���ԭ�ͼ۸����������ڳ�Ʒ�͵��۵Ŀ��������ݴ����۷�����6%-8%֮�䡣3��26�շ���ί�ڳ�̨���۷���,������ʱ��������ڳ�Ʒ�ͼ۸�,�����Ͳ��ͳ�����ÿ�ֱַ����300Ԫ����Ҽ�200Ԫ,���ۻ����ϵ�250Ԫ��150�����ۺ��Ʒ������۸�蹵���ڣ��۲���С���Ǵ������������¼�����ȣ���Ʒ������15%���ϵ����ǿռ䡣 �����������ֵ��Ŀǰ�ۼ������ϸĸ�ǰ�ﵽ3.1%�������������ֵ�ﵽ5%����Թ���ȼ����������150��ռ䣬δ������70��ռ䡣������ڽ�����ȱ������Ȩ�������ⲿ������ռ��������Ʒ�Ǽ�����������Ч�����ǣ�����ҳ�����ֵ�ƶ�������Ʒ�Ǽۣ������ƶ�������Ʒ�Ǽۡ� �����㶫LNG(Һ����Ȼ��)���������ȼ����Զ�����������ֹۡ���ҵ��Ϣ��ʿָ��,���ȫ���ͼ�ά���ڸ�λ,������ë�������й������ϸ�������ͼ۸����ѹ,��ô��2006���й���ȼ��������Ҳ�ͽ�������ѽ����»��ľ���.�й�����������ȼ�������,�������ܵ����糧������Ȼ����Ϊȼ�ϵ���в���й�����06���������õ�һ������Һ����Ȼ��(LNG)�����նˡ� ����3����ȼ��������Ԥ��Ҫ�� �������½��ۣ������ο��� �����ӻ�ȼ����ԭ�͵ıȼ��߿����ȼ����Դ�����Խϵ͵�λ��(55����)�����������ڣ���ԭ�����ǣ������ǵĿ����Դ����ǵĿ�����С����ԭ���µ��������Դ��ڿ����Ŀ����ԡ� ������NYMEXԭ��ʮ�������ʷͳ�ƽ����ʾ�� 5�¹���ԭ�͵����Ǹ�����60%���Ƿ�37�㣬�����ֵһ�㡣 ����ԭ���г��������������Ըı䣬�����������Ŀ����Խϴ�75��Ԫһ�����ߺͼ����������֡���ȼ���ͱ��������õļ������������ƣ����ڿ�����ԭ�͵�������ͽ��룬˳�ƽ��ף����մ��ơ� �����㽭�д��ڻ���˾ ���� |

|

��֧��Flash

|

| ������ҳ > �ƾ��ݺ� > �ڻ� > ���� |

|

��֧��Flash

|

| �� �� ר �� | ||||

| ||||

| �� ҵ �� �� |

| ���к���������ţ�ɣ� |

| СŮ�ӿ���50��30�� |

| ���������ҵ������ |

| �������� �¾�20�� |

| Ů��Ǯ����ô (ͼ) |

| �������־��������� |

| ��������װ����60�� |

| 99����Ʒ��Ŀ��80�� |

| Ʒ���ۿ۵꣡��30�� |

| ǿֱ�Լ����״����Ʒ� |

| ���ӣ�������ͻ�ƣ� |

| ʹ��������ͻ�ƣ�ͼ�� |

| ��ɫ��ʧ���������� |

| ��Ѫѹ�������·��֣� |

| �������ش��֣� |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |