����ԭ������������ �ͼ�Ѱ���µ�ͻ�Ʒ���(6) |

|---|

| http://finance.sina.com.cn 2006��05��10�� 00:18 �������� |

|

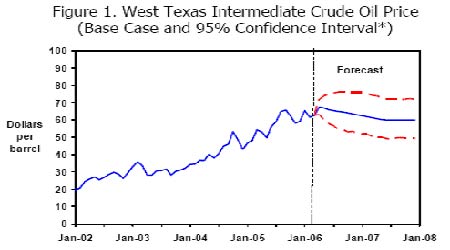

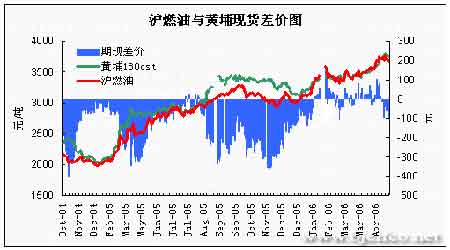

���������� - ���ֿ��ٿշ��࣬�����ͼ� ����ͼʮ�� ���� ����������������Ʒ����ίԱ��(CFTC)ͳ�ƣ�������ڴ�ٽ���ԭ���ڻ��г�������4��18�գ�NYMEXԭ���ڻ��ֲܳ�������100���֣�Ϊ��1986��1��15�����������ˮƽ������Ͷ������ֲִ���38500����66749�֣�ռ�ֲܳ�����6.7%����8��֮ǰ�ľ���30128��ת��Ŀǰ�ľ���66749�֣���һ�շ����������ʹ�����ͼ۳���ÿͰ75��Ԫ����Ҫ���ء�����˵���������ʹ�۸�ѡ�������ǣ�������Ĵ�ٽ��������ͼ�ͻ������ʷ�ߵ㡣Ŀǰ���ݻ�����ı仯�������п���ѡ����ʱ����ƽ�֣���˵�ǰ�ͼ۵IJ�������Ӵ�Ԥ���ڴ��¸ߺ��������Ʋ������ʵ�ʱ���ڼۻ�ѡ�����������Եȴ��µķ��� ������Ե���μ���Ҫʯ�����������ѹ���̬ ������������4��28�������Ϲ����������ԭ���ܻ������»��ύ���棬������û��������Ϲ��������Ҫ���ڹ涨��30����������ֹ��Ũ�����Ӣ���ͷ���5��3���������Ա���ύ���й����ʺ�����ľ���ݰ����ݰ�Ԯ�������Ϲ����¡������£�Ҫ������������ֹһ������Ũ���йصĻ��ĿǰΪֹ���Ϲ�����������������¹�������ʺ��������ݰ����������ֱ��Ŵ��̣�����δ�ܾͲݰ����ݴ��һ����������ʷ���̬����ȻǿӲ�����ձ�ʾ�������ܾ�ִ�����Ϲ���������ܻ�ͨ�����κ�ǿ��������ֹ�˻�ľ��顣���Ϲ��������ȡ�κδ���ľ�������ʹ����ͬ����ԭ���ܻ�������תΪ�������ĶԿ��������ž����Ʋ����ʵ���������Ҳ���϶���������սϴ��б�Ҫ�����⽻Ŭ����Ӣ�������¡��С������������ⳤ���ڱ���8����ŦԼ���л��飬���������ʺ����⽻�������� �����ж��������������ľ��ƿ���˵�DZ����ͼ�ͻ�Ƽ�¼�ߵ��ʼ��ٸ�ߡ�����Ŀǰ��ʽ�����������ڵõ������ϣ����ã������֮����⽻�������ڲ��ϵĿ�ˮս�����Ľ����š���ˣ�������һ���غ��ڻ�����Ϊ�ͼ��ṩ��ǿ��֧�š� ������������չ�� ������������������ʱ������ţ������ļݳ��߷弾�ڼ�������������ԭ�͵�����Ҳ���������������ʺ��������ǵ������������ľ�����Ȼ��������������֮ǰȫ��ԭ��������״�����ڼ�С��������������������ȻĿǰ������ҵԭ�Ϳ�����ڽ�8��ߵ㸽�������Dz���������ȫ��ʯ������������������ľ��������Ǿ�����Ҫ���㹻��Ŀ����ܱ�����ֻš����ڼݳ��߷嵽��֮�ʣ������±����͵Ĺ�Ӧ���Ҳ���ڽϴ�ij̶���Ӱ��NYMEXԭ���ڼ۵����ơ����ڽ����ڶ�������ԭ���ڻ��г��������ͼ۵IJ������Ƚ���Ӵ�Ԥ��5�·�NYMEX�ͼ��ڶ��ݵĻص�������������ǰ�ڼ�¼�ߵ�Ŀ����Ժܴ�6��ԭ�ͺ�Լ��һ֧��λ��68��Ԫ���ڶ�֧��λ��63��Ԫһ�ߣ��Ϸ�����λΪ��ʷ�ߵ�75.35��Ԫ�� ����ͼʮһ�� ���� ���� ���� �����ڶ����֣�ȼ�����г����Ʒ��� ����һ������ع��뵱ǰ���� ����ͼʮ���� ���� ���� ����4�·ݣ��ҹ���ȼ���ڼ�����������ԭ�������˳����Ĺ��̡����³���ÿ��3543Ԫһ·��������ͻ����ǰ�ڼ�¼��λ������7�º�Լ��4��24�����������ÿ��3802Ԫ����ʷ�ߵ㡣���⣬�ú�Լ��4��14�ճֲ����״�ͻ����10���֡��������µ��յ��ٽ����ֲ������������Ŀǰֻʣ49000���֡���ͷ�Ļ���ƽ�ֳ�Ϊ����һ��ǰ�ڼۻ�����ȽϹ���ԭ�ʹ����Ҫԭ����4��28�գ��ú�Լ������ÿ��3638Ԫ�������ڼ���������95Ԫ/�ֻ�2.7%�� ������������г�����ڻ����� �����¼����г� ���������ͼ۴��ڸ�λ�������Խ�ƣ�������¼���ȼ�����г��۸���Ȼ�����˹���ԭ�͵����ơ�4�·���۳�����4��24�գ�Ϊÿ��363.7��Ԫ����ͼ�Ϊ4��5�յ�ÿ��336.3��Ԫ�� �����¼����г����������ƣ������������ȼ���ʹ����Ӧʮ�ֳ�ԣ������������Ȼ���ԣ���Щ��ȼ���ͼ۸��γ��˴�ѹ�����ܹ���ԭ��ǿ���߸ߣ����¼����г�ʯ�;��̼�������ȼ������ͼ�����ͼۣ���ȼ���ͼ۸���Ƿ����DZȽ����ޡ����˽⣬����Լ��270�����ȼ���͵ִﶫ�ǵ�������3��������75%���ҡ����⣬ӡ���������¼����г��������20���ȼ���ͣ�Զ������ƽ��ÿ��Լ10��ֵ����������������غ����Ʋ������µ�װ���������������ߡ� ���������棬�й���ҵĶ������Ȼû�����������������г��Ĺ��������ʲ��ߣ����⣬��������������С������С��������ͣ��Ӫ���й��г���ֱ��ȼ���͵�����ͬ��ƣ�����й������̼ƻ�����5��װ�����Ľ�������������ն��û��п��ܽ��Ϳ����������һ���Ŀ����¼����г��ϣ�BP�Ϳ��Ƶȹ�˾���ֻ��г���������ȼ���ͣ���δ���Ƹ۸�ȼ���ͼ۸����ƣ������ȥһ��ʱ���ͷΪ�г��ṩ������֧�ţ���Ŀǰ��Ӧ�����ʹ������ԣ���Щ����Ҫ�ҵ���ұȽ����ѡ��ܶ�ó���̱�ʾ�����ڴ˸۹������ɱ�̫�ߣ�������ڼ۸�����Ǹ��ܶ����ڹ���Ļ���Щ֧�ţ�������۸��»�����������Ļ���ѹ���ͺܴ��ˣ��������5�·ݵĶ����ƻ�����ʮ�ֽ������й��������������һ���ٵļ������ٶ����л����������������ӣ�һЩС�����������̼۸���һ�����ǣ���������ֱ��ȼ���͵Ĺ����������⣬�й��õ�߷�Ҳ����5�·ݿ�ʼ���г��Ժ�������ֿ���Ԥ�ڡ�����4��26�յ��ܣ��¼���½��ȼ���Ϳ��������38.7��Ͱ����Ϊ6�ܸߵ㡣 �����¼����г������Թ��������ѹ�Ʊ��ֽ�Ϊƣ�������ڹ���ԭ�ͼ۸���ܻ�����ּ��߸ߣ��⽫�Ჿ�ֵ����¼��»����������Ӱ�졣Ԥ�����廹���������ָ�λ���С� ���������г� �������ڹ���ԭ�ͺ�ȼ���ͽ��ڼ۸�������Ҳʹ����ȼ�����ֻ��г��۸���ֳ��������̬�ơ������г������ɱ���֮���ӣ�ó���̱�ʾĿǰ���ڡ����ҡ��С��м��̽���Ҳ�������ѣ��ն��û�����ط��������������ָ�����Ҫ���Ʒ���Լ����ͽ��ڼ۸�ʼ̧ͷ���¡������¼��»��180CST���ᱨ����ߴ�3830Ԫ/�֡� ����ͼʮ���� ���� ���� ��������ͼ���Կ�����Ŀǰ�ҹ�ȼ�������ּ۲��ִ�ǰ��ʱ�����ֵתΪ��ֵ��ͬʱҲӡ֤������֮ǰ�ķ����D�D���ּ۲�Ϊ����һ����ʷ��������ı��ֱض�ʹ��ȼ���ڼ����dz�ѹ�����ż۲����һ�仯����ȼ���ڼ��ֳ�����һ�������ǿռ䡣 �����ֻ��г��۸���ߣ���������������������Ȼ��ͣ��״̬�����ұ�ʾ�ͼ۸�Ҳû�취�������ͼ۸�����ֱ��ԭ�����̻�û�г��װ��ѵ��ң�������С�������г��ն˹�������Ȼ��������������ж�����������Ʒ��ǰ�ۿձ�ʾ�г�������һ�������������糧�Լ�������������Ȼ���ߣ����ͼ۵��²���С���ն��ù����������������Եط����������Ĺ������ͼ۸�ڽ����ߣ������һ���̶��ϴ̼���ȼ���͵��������⣬���ڹ����ͼ۳�������ʷ�ߵ㸽���ǻ�����ʹ���ڳ�Ʒ���ٴε��۵�Ԥ��Խ��Խǿ��Ҳ�Ǵ�ʹ�ط���������ת�ȣ��������ȼӴ��һ�����أ����ǽ�Ϊ���ڳ�Ʒ�������������ټ���Ŀǰ�ֻ���������˻����ͼۺ����½��� �������ڷ���ί��������Ԥ�ƣ��Ӷ�������������ȫ�������������ͼ۽�ʼ�ո�λ���������ڴ�����£�Ӧ��ץ������ʯ�ͼ۸��γɻ��ơ���ǿȫ��������ʶ�����������������Դ��ʵʩ���߳�ȥ��ս�ԡ��ӿ콨������ʯ�ʹ����ȷ�������Ԥ�����Լ��������ͼ����Ƕ��й����õij����һ�����ҹ���Ʒ��ұ����ҵ������98��Ԫ����ң��ͼ����Ƕ�һЩ�ߺ��͵���ҵ��ʯ�ͼӹ�����ҵ����Ӱ�죬����Ӱ��̶������ġ����й��������й�����3�·ݳ�Ʒ�ͼ۸����������2.6%��������ͬ������24.1%����Ȼ�ҹ���Ʒ�ͼ۸ով���������������ԶԶ�ϲ��Ϲ����ͼ۵������ٶȡ����ݹ������ߵ���Ԥ���ҹ���һ��ʵ��ʯ����ҵ����˰���ض���ҵ������ͬʱ����һ����Ҳ��ӿ��Ʒ�Ͷ��ۻ��ƵĸĸҲ���ǽ��ڽ�һ�������ͼ۵Ŀ�����Խ��Խ���ټ���Ŀǰ��������̧ͷ�����ҹ�Ҳ�����߳����͵��������ء��Ϻ��� ������������չ�� ������ȻĿǰ����ȼ���ͼ۸����ڳɱ�̧��ʹ�ü۸���������ļ����ٽ����ҹ�Ҳ�����߳����͵�������һ�������ڹ��ҵ����ߵ����г�Ԥ�ƽ�һ��������Ʒ�ͼ۵Ŀ����Ժܴ��ҵ�ǰ�ֻ��۸���������ʷ�ߵ㸽����ʹ����Ӧ���͵����Ʒ�ļ۸���ֽϿ�����ǣ�Ҳ��һ���̶���������һ���ֵط������Խ���ȼ���͵�������Ȼ���л�ȼ���������ɻ������������ͼۡ�����������������ػ����֧���ҹ�ȼ���͵ļ۸�Ԥ����5�·ݣ����ݹ����ͼ۵����ƻ�ȼ�ͺܿ��ܻ��γ����ֺ��������ơ�����7�º�Լ��һ֧��λ��3500Ԫ���ڶ�֧��λ��3350Ԫ�������Ϸ�ѹ��λͬ����ǰ�ڸߵ�3800Ԫһ�ߡ� �������� ���� |

|

��֧��Flash

|

| ������ҳ > �ƾ��ݺ� > �ڻ� > ���� |

|

��֧��Flash

|

| �� �� ר �� | ||||

| ||||

| �� ҵ �� �� |

| ���к���������ţ�ɣ� |

| СŮ�ӿ���50��30�� |

| ���������ҵ������ |

| ���ͽ��� �½�10�� |

| Ů��Ǯ����ô (ͼ) |

| 2��ԪͶ�� �¾�20�� |

| ��������װ����60�� |

| �Ұ��������̣����ˣ� |

| Ʒ���ۿ۵꣡��30�� |

| ��������ɫ���Ʒ� |

| �ܾ��᳦�ף��� ͼ |

| Ƥ�ף�ʪ�ݡ��� |

| ��ɫ��ʧ���������� |

| �������ش��֣� |

| ��Ѫѹ�������·��֣� |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |