国内成品油调价并未结束 提价预期依然支撑市场(6) |

|---|

| http://finance.sina.com.cn 2006年04月06日 00:58 北京中期 |

|

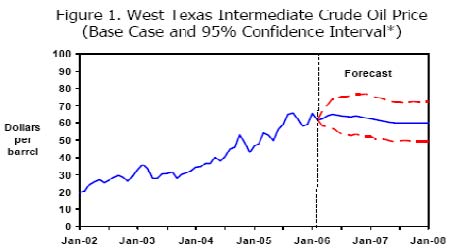

基金动向 - 长期净空,空单减持对期价造成短期影响 图十: 从最新CFTC统计的基金持仓情况来看,截至3月21日当周,原油非商业净持仓出现了连续4周的空头减持状态,期间非商业净空持仓共减少23791手,占总持仓的2.6%。截至3月21日当周,非商业净持仓为-6337手,较之前一周净空单又减少了8921手。最近28周内只有2周非商业净头寸出现净多持仓。如此看来,目前基金似乎并不看好后市油价的上升空间。只是在短期基本面发生较大变化的时候伺机做多,影响原油期价短期走势。 地缘政治及主要石油生产、消费国动态 在经过长达3周的紧张讨论之后,联合国安理会3月29日一致通过了有关伊朗核计划的主席声明,声明明确要求伊朗在30天内停止全部同铀浓缩有关的活动。而伊朗驻联合国大使就此发出警告,并称伊朗“对压力和胁迫非常敏感”。同时伊朗称愿意考虑严肃的中立解决方案,尤其是来自俄罗斯的。但对美国和以色列的层层阻挠颇有微词。由此看来,至少在近期内伊朗受到制裁甚至武力攻击的可能性进一步减少了,市场重新等待观望。 与此同时,发生在尼日利亚的武装冲突大有升级的趋势。近日一意大利在尼日利亚的石油公司也遭到袭击而停止出口。由于石油设施遭遇袭击,壳牌等石油公司已经关闭日产63万桶的石油产能,占该国每日总产能的26%。另有资深分析师称尼日利亚不再能够保证该国石油主产区尼日尔三角洲地区的安全。在今后几个月内该情况应不会明显好转。且国际能源署表示,尽管尼日利亚供给疑虑加剧,但其不准备释放紧急石油库存。该机构的称欧佩克的石油产出可以弥补尼日利亚日供给方面的预期减少量。再加上目前处于炼厂维护季节,这些计划中和计划外的设备维护均会影响油品产量。 尽管来自官方以及业内的所有信息称市场将平稳的从甲基叔丁基醚汽油过渡到乙醇汽油,但能源市场似乎并未相信市场能够平稳过渡。目前汽油市场的关键问题是没有人清楚,到5月5日,不含甲基叔丁基醚的汽油到底能使汽油库存减少多少。有机构预计,从现在到5月5日,汽油库存每周将下降500-1000万桶,这必将导致汽油期价更高,从而支撑原油期价另外,最近飓风预报显示,今年墨西哥湾大西洋飓风活动将很活跃,但不及去年的程度。 三,后市展望 综合以上情况来看,国际供需情况趋于缓和。虽然美国原有库存处于7年高位,但其他主要油品库存却出现了快速下滑的迹象。且在驾车高峰季节来临之前,更换汽油标准的问题使汽油库存更难预测。令库存因素之前的明显利空原油期价的能量有所减弱。而中东及尼日利亚紧张局势问题虽未得到解决,却在短期内有所缓解。位于尼日利亚的意大利公司近日宣布,经过管道维修已摆脱不可抗力因素的困扰。且伊朗近期遭到国际制裁从而影响石油供给的可能性也有所减轻。 由此预计,在近期内市场基本面因素将对油价起到偏空影响。而进入5月份,由于天气转暖,驾车高峰季节来临,对汽油库存将是一个较为严峻的考验。且届时伊朗核问题又将摆上桌面,成为国际市场关注的焦点。似乎到那时油价走高才是理所当然。因此笔者认为第二季度国际原油走势先抑后仰的可能性较大。NYMEX 5月原油合约由于近期上破了之前61至65美元的振荡区间,短期内还有一定上升空间,但应不大。料后期是先回落后拉升的走势。第一支撑位和第二支撑位分别在62和59美元处;上方压力位在69美元一线。 图十一: EIA原油价格走势预测

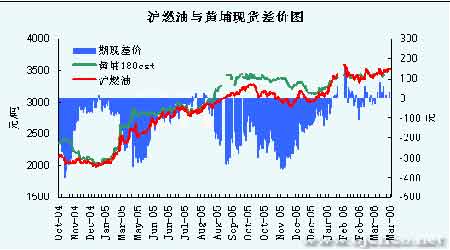

第二部分:燃料油市场走势分析 一,行情回顾与当前走势 图十二:

回顾2006年第一季度,沪燃油期价呈现出冲高企稳的走势。随着年初国际原油价格在地缘政治紧张局势的刺激瞎大幅攀升,沪燃油期价也从每吨3000元左右开始上攻,一举突破了每吨3300元一带的前期高点,将价格运行平台拉升至每吨3500元一线。由于近期国际油价坚挺再加上国家成品油定价改革等利多预期的支撑,沪燃油期价已经在这一平台企稳,并有望在后期利多因素的驱使下挑战前期高点。 从年初到目前为止,主力6月合约的振幅达每吨564元。其中在2月6日大涨156元,并触及每吨3628元的该合约历史高点。该合约截至3月31日报收于每吨3518元,第一季度累计每吨上涨454元或14.8%。 二,相关市场与国内基本面 新加坡市场 新加坡燃料油价格受国际原油的影响,第一季度也是一路振荡上扬,运行区间在每吨296美元至348.8美元之间,均价达到每吨326.8美元。 至3月31日报收于每吨339美元。当前新加坡燃料油市场基础面表现仍旧疲弱,供应方面将面临压力,有许多来自西方的燃料油船货正在运往亚洲市场的路上,预计4月抵达亚洲市场的燃料油船货有270-280万吨,较3月进口量增长75%,接近1月达到的16个月高点。需求面却基本没有好转,高企的价格持续打压着买方的购货兴趣。来自中国市场的进口商可能削减4月份的定购船货数量,由于当前其库存较高。高价燃料油和成品油价格体制改革的进行令中国燃料油价格坚挺,严重打压了终端用户的需求,使货主销售不畅。虽然近期中国政府调高了成品油价格,但幅度较小,对于炼厂而言,还是没有利润可图。 新加坡4月的进口多数将在下半月到货,令交易商担心市场可能供应过剩,预计新加坡市场燃料油价格将在4月份有所下滑。但随着中国贸易商的库存下降,因此有望回到市场订购船货。新加坡市场的投机活动,是左右燃料油价格走势的重要原因,后期基础面因素不利,交易商将会推低市场价格出货。近期新加坡燃料油库存触及11周低点,但应不会继续下降,因为大量船货将很快涌入。最新官方统计数据显示,截至3月29日当周,新加坡渣油库存下降70.6万桶至1012.5万桶,为自1月11日以来最低水平。 虽然大量船货即将涌入,令新加坡价格承压。但其未来走势还将主要跟随国际原油。另外,新加坡大型石油商的操作也能对燃料油价格的走势起到重要作用,所以未来价格走势未必会受到明显压制,还要看相关因素的变化情况。预计市场整体还将保持高位运行。 国内市场 受进口成本的制约和一部分燃料油用户刚性需求的影响,国内黄埔燃料油现货价表现稳中有升,有望摆脱倒挂的局面。但高价格严重影响了需求,终端用户难以接受如此之高的油价。第一季度黄埔市场上进口混调180CST燃料油库提实际成交平均价在每吨3400元左右,最高报价在每吨3570元。 图十三: 随着新年过后国际油价的大幅飙升,沪燃油期价也在这一因素和国家发改委成品油定价机制改革预期的支撑下一路上扬。随即期现差价也一改之前的状况,转负为正(参见上图)。但随着国家发改委成品油定价机制改革的进行和实施,情况进一步明朗化。之前存在沪燃油期价中的一些泡沫也将随即被挤出。料后市这一差价因素将令沪燃油期价上涨承压。 目前国际油价持续在60美元以上的高位运行,而我国进口石油已占我国石油消费的40%以上,国际市场石油价格变化对国内石油市场和价格的影响越来越大。国家发改委于3月26日上调了部分成品油价格,但此次提价幅度较小。对于许多炼油企业来说仍然无利润可图,所以这次提价不但没有刺激对燃料油的需求,相反却更加抑制了其消费。 国内成品油价格与原油价格出现严重倒挂。现在进口原油价格已经上升到每桶60美元左右,国内加工后销售价格只相当于原油每桶43美元左右。国家成品油定价机制的改革基本思路是:在坚持与国际市场接轨的前提下,建立既反映国际市场石油价格变化,又考虑国内市场供求、生产成本和社会各方面承受能力等因素的石油价格形成机制。同时建立对部分弱势群体和公益性行业给予补贴的机制,相关行业的价格联动机制,石油企业涨价收入的财政调节机制,以及石油企业内部上下游利益调节机制。所以笔者预计国内成品油调价应该分几次调整来完成,以缓解社会各界的压力。也就是说,在今后任何适当的时候,还将继续上调成品油价。一位业内人士表示,此次调价的第一目标涨幅可能超过20%。无疑,这一因素将在年内对沪燃油期价形成较强支撑。 三,后市展望 近期沪燃油期价显示出较国际原油滞涨的现象。其主要原因是国内此次成品油调价幅度较小,和之前市场预期有一定差距,因而短期在价格上对之前的上涨进行了修正。另一方面,由于国内现货价涨幅有限,期限差价转负为正,对沪燃油期价的进一步上涨形成了压制。 总体而言,在短期调整结束后,后市沪燃油将依旧跟随国际油价的走势。同时,国内成品油调价并未结束,提价预期依然支撑市场。且一旦价格提至使小型炼厂有利可图的水平,国内燃料油的需求也将大幅回暖从而抬升价格。所以,后市沪燃油的走势应依然较国际原油抗跌。近期若无成品油再次提价等实质性消息,再加上新加坡庞大的到货量与上述国际原油的走势分析,预计燃料油期价再第二季度也应走出先抑后仰的态势。主力和约第一支撑位和第二支撑位分别在3300元和3000元;上方压力位在3650元附近。 北京中期研发部 李哲 |

|

| 新浪首页 > 财经纵横 > 期货 > 正文 |

|

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 1.28万办厂年利100万 |

| 名人代言亲子装赚钱快 |

| 小女子开店50天赚30万 |

| 女人钱,怎么赚 (图) |

| 06年赚钱项目排行榜! |

| 介入教育事业年赚百万 |

| 100万年薪招医药代理 |

| 品牌折扣店!月赚30万 |

| 泌尿顽疾――大解放! |

| 拒绝结肠炎!! 图 |

| 从此改变哮喘气管炎! |

| 特色治失眠抑郁精神病 |

| 糖尿病――重大发现! |

| 高血压!有了新发现! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |