供应危机和高库存双重影响 油价呈宽幅震荡走势 |

|---|

| http://finance.sina.com.cn 2006年03月30日 08:30 中大期货 |

|

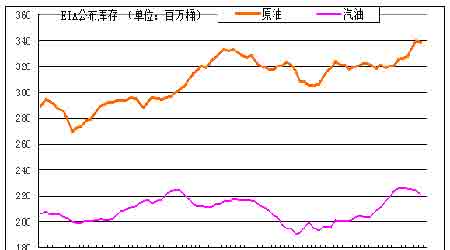

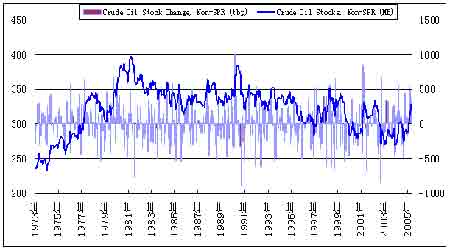

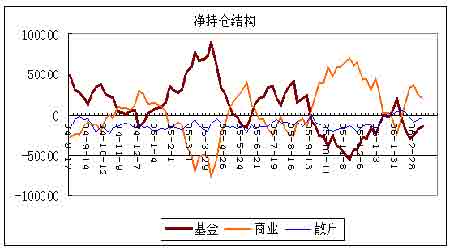

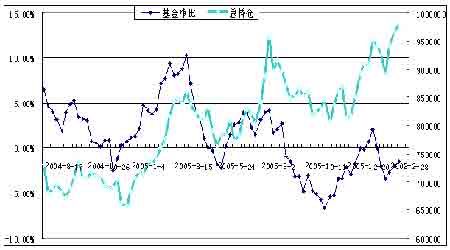

本周沪燃料油主力合约震荡,略有上扬。本周沪燃料油主力合约FU0606报收于3495,较上周上涨了24点。本周现货基本面变化不大,受原油波动影响,市场主要关注消费税和成品油定价机制改革的出台。 本周NYMEX原油也是大幅震荡,周收至每桶63美元上方。本周美元反弹幅度较大,但商品市场反应滞后。尼日利亚武装袭击导致的供应危机和伊朗核问题估计仍将在低油价时显示支撑。 本文试图分析沪燃料油期货近期走势的成因及后市变化。 一、影响国际原油的主要因素 1、宏观经济:本周美元快速反弹 本周美元指数自上周低点快速反弹,收于90.5附近,但国际商品市场并未大幅走低。由于美国成屋销售数据利好,动摇了美国房地产正在降温的观点,有助于促使美联储未来增加升息次数,从而对美元形成利好。 本周道琼斯工业指数徘徊于高位,逼近2000年的历史高点11750,显示美国经济的向好势头。与美元贬值支撑商品走强不同的是,本周商品期货市场对美元升值反应似乎迟钝。全球商品市场基本格局是:贵金属黄金略跌、白银再创新高,基本金属如铜、铝等上幅上涨,国际原油等能源商品止跌上涨,对农产品影响不明显,全球CRB指数小幅上涨。 2、世界原油供求关系 全球原油需求仍将保持增长。美国能源资料协会(EIA)三月报告称,2006年第一季全球石油日需求预计为8,490万桶,较2月预估值调低10万桶. 全球2006年石油日需求增幅则下修了10万桶.美国2006年石油日需求增幅下修6万桶. 中国方面,今年第一季石油日需求预计增加50万桶,较上次预估未变.2006全年的日需求预计增加50万桶,亦同于前次预估. 中国原油需求反弹应值得关注。据中国发改委报告,2006年中国成品油消费需求最低增速为5.4%,约增900万吨,因而原油需求要新增1500万吨,总量达到3.15亿吨。06年1、2月份中国原油进口2440万吨,较去年同期增34%。位于镇海和宁波的中国战略石油储备库2006年即将完工,但还没有注入一滴油。 3、地缘政治冲突导致的石油供应危机是油价的有力支撑 本周尼日利的原油出口受阻,成为市场上涨的题材。联合国安理会未就伊朗核问题达成一致,市场继续观望。伊朗再次向市场保证,不会因同西方的核问题争端而停止原油出口。 伊朗核问题有升级的可能。在国际原子能机构将伊朗核问题提交安理会之后,伊朗的态度也趋强硬。可能使市场忧虑又趋紧张。哈马斯赢得巴勒斯坦大选、伊朗核危机、尼日利亚石油生产持续受到武装袭击等因素使石油供应显得脆弱,成为支撑油价的有力题材,尤其是在低油价时。 4、季节性因素:停工检修期 在冬季需求高峰期过后,美炼厂目前停工检修率增加。以应对夏季另一需求高峰期的来临。装置运转率下降,也是库存增加的原因之一。 5、原油库存:近七年的最高值 截止06年3月17日,原油库存3.386亿桶,较上周减130万桶,比去年同期增2720万桶;馏分油库存1.267亿桶,较上周减80万桶,比去年同期增1650万桶;汽油库存2.216亿桶,较上周减230万桶,比去年同期增250万桶。 因冬季温暖、需求不足,执行长期进口合同以及炼厂开始季节性检修,造成原油库存居高不下。因炼厂检修,汽油供应不足,加上禁用MTBE汽油的利好,汽油期货处于季节性强势。 本周原油库存下降应是短暂的现象。目前原油库存已进入到季节性的增长阶段。我们将看到持续至5、6月份的增长是主要特征。影响市场的是库存增幅,而不是方向(增/减)。同时第二季度原油价格仍可能震荡上扬。主要取决于对夏季汽油需求的判断。但较高的原油库存,仍是目前市场的主要利空因素。 目前美原油库存已超过了2004年5月13日达到的年度高点3.34亿桶,而且已达到1999年5月以来的近七年新高(见上图)。1999年5月以后库存的快速下降,是持续至今日的大牛市的起点。当时的油价不到20美元,而今已达到60美元。其间的差别,令人深思。 6、持仓结构 :总持仓继续创新高 椐美CFTC最新持仓,截止3月14日,基金持有净空-15258手,较上期减3868手;商业持有净多头寸19175手,减5524手;非报告净空-3917手,减1656手。总持仓98万手,增1.4万手。而且非商业(基金)净看涨期权数量达到37447手,较上周略增4371手。 |

| 新浪首页 > 财经纵横 > 期货 > 能源期货专栏 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 有10万元该做什么? |

| 名人代言亲子装赚钱快 |

| 小女子开店50天赚30万 |

| 女人钱,怎么赚 (图) |

| 2万元投入月赚20万! |

| 赚100万的理由! |

| 太阳能空调节电75%图 |

| 品牌折扣店!月赚30万 |

| 泌尿顽疾――大解放! |

| 拒绝结肠炎!! 图 |

| 06年治哮喘气管炎,好 |

| 特色治失眠抑郁精神病 |

| 糖尿病――重大发现! |

| 高血压!有了新发现! |

|

|

|

| ||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |