СРҫҝЈә06ДкИјУНјЫёсЧЯКЖҪ«јМРшұнПЦіц¶АМШёцРФ(2) |

|---|

| http://finance.sina.com.cn 2006Дк03ФВ10ИХ 08:33 №ъјКЖЪ»х |

|

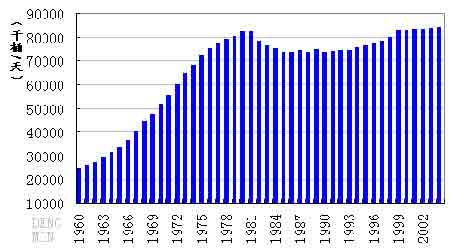

ИэЎўЎ°ЦР№ъТтЛШЎұДСТФјМРшНЖёЯУНјЫ Ул№ъјКФӯУНЧЯКЖЎ°ЗЙәПЎұөДКЗЈ¬ЦР№ъөДН¶ЧК·зіұЖрТІЖрУЪ2002ДкЈ¬ФЪ2003ДкіхФвУцЎ°SARSЎұөД¶МФЭС№ТЦЦ®әуЈ¬ҙУ2003ДкПВ°лДкҝӘКјИ«ГжҪшИлөҪЎ°№эИИЎұКұЖЪЈ¬2004ДкјМРш№эИИЦ®ВГЈ¬2005ДкН¶ЧК№эИИҝӘКјөГөҪҝШЦЖЎЈУлХвЦЦЗйРОПа¶ФУҰөДКЗҙУ2002ДкЖрЦР№ъКҜУНҪшҝЪҝӘКјГНФцЈ¬ЦБ2005ДкФціӨ·щ¶ИПФЦш·Е»әЎЈОТГЗИПОӘЈ¬2006ДкФӯУНөДҪшҝЪФціӨ·щ¶ИҪ«ДСТФФЩПЦ2003әН2004ДкөДЗйРОЈ¬ө«ИФҪ«ұЈіЦҪПРЎ·щ¶ИөДФціӨЈ¬ФӨјЖ2006ДкФӯУНөДҪшҝЪ·щ¶ИҪ«Ул2005іЦЖҪ»тВФөНЈ¬јҙұЈіЦФЪ5%ТФПВЎЈЦчТӘөДФӯТтФЪУЪ2005Дк№ъДЪөДРиЗуТтОӘЎ°УН»ДЎұКЬөҪС№ЦЖЈ¬¶шІ»КЗКөЦКРФөДјхЙЩЈ¬ЛжЧЕ2006Дкәк№ЫөчҝШөДјМРшЙоИләНТ»ПөБРХюІЯөДКөК©Ј¬КҜУНРиЗуҪ«І»»біцПЦТвНвФцјУөДЗйҝцЈ¬ТтҙЛЈ¬ФціӨ·щ¶ИҪ«ұЈіЦФЪҪПөНөДЛ®ЖҪЎЈ ҪЁЙиҪЪДЬРНЙз»бөД№ъјТХҪВФ¶ФЙз»бөДТэөјЧчУГҪ«ПФПЦЎЈ ЎЎЎЎ1ЎўёЯәДДЬІъТөҪ«КЬөҪСПёсөчҝШ №ъјТКҜУНІ©ЮДИХТжёҙФУЈ¬ө«ЧЬМеРОКЖ¶ФКҜУНКдіц№ъјТУРАыЎЈ №ъјТ·ўёДОҜФЪ2005Дк12ФВ·ўІјБЛЎ¶ҙЩҪшІъТөҪб№№өчХыФЭРР№ж¶ЁЎ·әНЎ¶ІъТөҪб№№өчХыЦёөјДҝВј(2005Дкұҫ)Ў·Ј¬¶ФёЯәДДЬІъТө·ўіцБЛСПёсөДөчҝШРЕәЕЎЈН¬ЖЪЈ¬·ўёДОҜЦчИОВнҝӯФЪҪУКЬјЗХЯІЙ·ГКұұнКҫЈәЎ°ёЦМъЎўөзҪвВБЎўМъәПҪрЎўҪ№МҝЎўөзКҜЎўЖыіөЎўНӯТұБ¶РРТөІъДЬ№эКЈОКМвН»іцЈ¬Л®ДаЎўөзБҰЎўГәМҝЎў·ДЦҜРРТөТІЗұФЪЧЕІъДЬ№эКЈөДОКМвЎЈҫЯМеАҙҝҙЈ¬ёЦМъІъТөЙъІъДЬБҰТСҫӯҙуУЪКРіЎРиЗу1.2ТЪ¶ЦЈ¬ҝЙКЗ»№УРФЪҪЁДЬБҰ7000Нт¶ЦЎўДвҪЁДЬБҰ8000Нт¶ЦЎЈөзҪвВБРРТөІъДЬТСҫӯёЯҙп1030Нт¶ЦЈ¬ПРЦГДЬБҰҫНУР260Нт¶ЦЎЈМъәПҪрРРТөПЦУРЙъІъДЬБҰ2213Нт¶ЦЈ¬ЖуТөҝӘ№ӨВКҪцУР40%ЧуУТЎЈҪ№МҝРРТөІъДЬі¬іцРиЗу1ТЪ¶ЦЈ¬»№УРФЪҪЁәНДвҪЁДЬБҰёч3000Нт¶ЦЎЈөзКҜРРТөПЦУРЙъІъДЬБҰ1600Нт¶ЦЈ¬УРТ»°лДЬБҰ·ЕҝХЎЈНӯТұБ¶РРТөҪЁЙиЧЬДЬБҰ205Нт¶ЦЈ¬КЗ2004ДкөЧөД1.3ұ¶Ј¬2007ДкөЧҪ«РОіЙҪь370Нт¶ЦөДДЬБҰЈ¬Ф¶Ф¶і¬№эөұДк№ъДЪНӯҫ«ҝуФӨјЖұЈХПДЬБҰЎЈЖыіөРРТөІъДЬТСҫӯ№эКЈ200НтБҫЈ¬ФЪҪЁДЬБҰ220НтБҫЈ¬ХэФЪФНДрәНіп»®өДРВЙПДЬБҰҙп800НтБҫЎЈЎұ ФЪ№ъјТ·ўёДОҜөДРВОЕ·ўІј»бЙПЈ¬Жд·ўСФИЛГчИ·ұнКҫЈ¬ІъТөҪб№№өчХыөДТ»ёцЦШТӘ·ҪГжҫНКЗҝҙЖдәДДЬЛ®ЖҪЎЈ№ъјТТСҫӯ°СҝШЦЖёЯәДДЬІъТөЧчОӘ2006ДкөД№ӨЧчЦШөгЎЈ ФЪЛщУР№эКЈөДІъТөЦРЈ¬өзБҰөД№эКЈЦөөГТэЖрМШұрөДЧўТвЎЈ2005ДкЦРЈ¬АӯХўПЮөзөДКЎ·ЭГчПФјхЙЩЈ¬¶шЗТФЪАӯХўПЮөзөДКЎ·ЭЦ®ЦРЈ¬ТІ»щұҫКЗФЪёЯ·еКұЖЪҝӘУРПЮөзөДҙлК©ЎЈөзБҰРРТөДЪІҝИЛКҝИПОӘЈ¬өзБҰРРТөөД№эКЈ№ХөгЖдКөФЪ2005ДкТСҫӯөҪАҙЈ¬¶ш·ЗФӯПИФӨјЖөДТӘФЪ2006ДкөЧІЕөҪАҙЎЈөзБҰөД№эКЈұнГчЙз»бН¶ЧКәНЙъІъТСҫӯҪшИлЖҪОИҪЧ¶ОЈ¬ТтҙЛЈ¬2006ДкҫӯјГөДФціӨҪ«ұИ2004әН2005Дк·Е»әЈ¬ПаУҰДЬФҙПыәДФціӨТІҪ«ҪөөНЎЈЛжЧЕөзБҰ№эКЈөДөҪАҙЈ¬КҜУНөДПы·СҪ«іцПЦГчПФјхЙЩЎЈЦБЙЩҪ«І»»біцПЦ2005ДкУН»ДөДПЦПуЎЈ іЙЖ·УЙ¶ЁјЫ»ъЦЖөДёДёпҝЙДЬҙшАҙЦР№ъКҜУНРиЗуөДјхВэЎЈ 2ЎўҪЪДЬҙлК©ЎўМжҙъДЬФҙҪ«јхЙЩКҜУНРиЗу 2005ДкИ«Йз»бМбі«өДҪЪДЬ№ЫДоБоИЛУЎПуЙоҝМЈ¬ЛдИ»өұіхөДТ»Р©ЗҝЦЖРФҙлК©ИзҝШЦЖҝХөчөДОВ¶ИөИТСҫӯГ»ФЩТӘЗуЦҙРРЈ¬ө«И«Йз»бРОіЙөДҪЪФј№ЫДоИҙөГөҪБЛәЬ¶аИЛөДИПН¬ЎЈФЪ№ЫДоЙП¶ФДЬФҙҙуКЦҙуҪЕөДАЛ·СТСҫӯІ»КЗЙз»бөДЦчБчЈ¬ФӨјЖҪЪФј№ЫДоөДЙоИлИЛРДҪ«ОӘДЬФҙПыәДөДјхЙЩЖрөҪТвПлІ»өҪөДЧчУГЎЈ ФЪҪЪДЬ№ЫДоұ»ЖХұйҪУКЬөДН¬КұЈ¬№ъјТХюІЯГчПФЗгПтУЪҪЪДЬРРТөөД·ўХ№Ј¬ХвУлТЦЦЖәДДЬІъТөөД·ўХ№РОіЙБЛПКГчөД¶ФұИЎЈұИИз¶ФРЎЕЕБҝЖыіөЈ¬№ъјТТСҫӯҙУЦ®З°өДПЮЦЖ·ўХ№ЧӘұдОӘ№ДАш·ўХ№ЎЈБнНвФЪ№ъјТ»ъ№ШЎўҙуРНЖуТөМбі«өДҪЪДЬёДФм¶ФДЬФҙҪЪФјР§№ыПФЦшЎЈФЪұИИз¶ФҪЪДЬІъТөөД·ўХ№Ј¬¶јКЗ№ДАшАаөДРРТөЎЈЛжЧЕҪЪДЬФЛ¶ҜөДЙоИлҝӘХ№Ј¬КҜУНөДПы·СұШҪ«ПаУҰөГөҪҪЪФјЎЈ Т»ұЯКЗҪЪДЬҙлК©өДНЖҪшЈ¬Т»ұЯКЗ¶ФМжҙъДЬФҙәНҝЙФЩЙъДЬФҙөД№ДАшЎЈТТҙјЖыУНіЙОӘ2006ДкәЬ¶аКЎ·ЭРВөД№ӨЧчЦШөгЈ¬ФЪ¶«ұұЎўәУДПЎўЙҪ¶«ЎўәюұұөИКЎ·ЭКФөгөД»щҙЎЙПЈ¬ТТҙјЖыУНөДНЖ№гФЪ2006ДкҪ«УРёьҙуөД·¶О§әНёьҙуөДБҰ¶ИЈ¬ИзјГДПөИ¶јИ«ГжНЈЦ№№©УҰЖХНЁЖыУН¶шИ«ГжПъКЫТТҙјЖыУНЎЈ2005ДкЙъІъөДИјБПТТҙјҪ«ҙп102Нт¶ЦЈ¬ФӨјЖ2006ДкҪ«ҙпөҪ130Нт¶ЦТФЙПЈ¬ЦұҪУҝЙТФҪЪКЎЖыУНҪь30Нт¶ЦЎЈ №ъјТКҜУНІ©ЮДИХТжёҙФУЈ¬ө«ЧЬМеРОКЖ¶ФКҜУНКдіц№ъјТУРАыЎЈ 3ЎўіЙЖ·УН¶ЁјЫ»ъЦЖёДёпҪ«ТЦЦЖКҜУНПы·С МбёЯМмИ»Жшіці§јЫёсөД¶ҜЧчұ»ИПОӘКЗАӯҝӘБЛЧКФҙјЫёс¶ЁјЫ»ъЦЖёДёпөДРтД»ЎЈУЙУЪЖХұйИПОӘ№ъДЪөДЧКФҙјЫёсұ»өН№АЈ¬Г»УРМеПЦЧКФҙөДПЎИұРФЈ¬ТтҙЛЈ¬ҪшРРЧКФҙјЫёсёДёпұ»јтөҘөДИПОӘКЗМбёЯЧКФҙөДјЫёсЎЈКҜУНЧчОӘТ»ЦЦЦШТӘөДЧКФҙЈ¬ІўЗТФЪ№ъДЪёДёпәфЙщ·ЗіЈёЯөДЗйҝцПВЈ¬ұ»ИПОӘҪ«ІҪМмИ»ЖшёДёпөДәуіҫЎЈ І©ЮДөДұіҫ°ЗДИ»·ўЙъёДұдЈ¬И«ЗтФӯУН№©РиіцПЦҙаИхөДМШХчЎЈ ЧчОӘ№ъДЪіЙЖ·УН¶ЁјЫ»ъЦЖёДёпЈ¬јИ·ҙУі№ъјККРіЎөДұд»ҜЈ¬УЦ·ҙУі№ъДЪөД№©РиЧҙҝцҪ«КЗТ»ёц·ҪПтЎЈУЙУЪДҝЗ°№ъДЪјЫёсЖХұйөНУЪ№ъјКјЫёсЈ¬јҙҙжФЪГчПФөДө№№ТПЦПуЎЈө№№ТөДҙжФЪөјЦВБЛіЙЖ·УНөДҙуБҝіцҝЪЈ¬ХвҪш¶шөјЦВБЛ2005ДкУН»ДөД·ўЙъЎЈҪшРРіЙЖ·УН¶ЁјЫ»ъЦЖёДёпә󣬹ъДЪіЙЖ·УНјЫёсҪ«ёЯУЪ№ъјККРіЎЈ¬Из№ыЕдәПИјУНЛ°өДёДёпЈ¬№ъДЪіЙЖ·УНјЫёсҪ«ёьёЯЎЈҝјВЗөҪ№ъДЪөДОИ¶ЁРФЈ¬ФӨјЖНкИ«·ЕҝӘҪшРРКРіЎ»Ҝ¶ЁјЫөДҝЙДЬРФҪПРЎЎЈ ФЪ№ъјТ·ЕҝӘәҪҝХГәУНөДјЫёс№ЬЦЖәуЈ¬·ўёДОҜ№ЩФұұнКҫ№ъДЪіЙЖ·УНҪ«Ул№ъјКФӯУНјЫёсПаБӘПөЈ¬ІўМбёЯБгКЫЦРЧјјЫөДөчХыЖөВКЖөВКЈ¬ХвҝЙТФФӨЖЪ№ъДЪіЙЖ·УНјЫёсҪ«ДЬёьәГөД·ҙУі№ъјККРіЎөДЗйҝцЈ¬Н¬КұјЫёсУЦҝШЦЖФЪ№ъјТКЦАпЎЈ ЧЬМеАҙҝҙЈ¬ЛжЧЕіЙЖ·УН¶ЁјЫ·ҪКҪөДёДҪшЈ¬іЙЖ·УНјЫёсМбЙэҪ«КЗТ»ёцЗчКЖЈ¬ФЪіЙЖ·УНМбјЫЦ®ә󣬹ъДЪөДПы·СҪ«КЬөҪТЦЦЖЎЈ І©ЮДөДұіҫ°ЗДИ»·ўЙъёДұдЈ¬И«ЗтФӯУН№©РиіцПЦҙаИхөДМШХчЎЈ ЛДЎў№ъјКУНјЫІ©ЮДИХЗчёҙФУ ФЪ№ъјКУНјЫөДІ©ЮДЦчМеЦРЈ¬ІъУН№ъУлРиУН№ъЦ®јдөДІ©ЮДТ»ЦұХјҫЭЧЕЦчөјөДІ©ЮД№ШПөЈ¬УЙҙЛСЬЙъіцАҙөДБҪҙуЧйЦҜOPECәНIEAТІіЙОӘ№ъјКЙПЧоЦШТӘөДБҪҙуДЬФҙЧйЦҜЎЈOPECіЙОӘКҜУНКдіц№ъөДҙъұнЈ¬¶шIEAФтКЗКҜУНПы·С№ъөДЦТКөҙъСФИЛЎЈOPECіЙБўУЪЙПКАјН60ДкҙъЈ¬іЙБўөДұіҫ°ОӘКҜУНКдіц№ъјТОӘ¶б»ШЧФјәөДАыТж¶шҪшРРөД»ШКХКҜУНОӘ№ъУРөДФЛ¶ҜЈ¬IEAіЙБўУЪЙПКАјН70ДкҙъЈ¬іЙБўөДұіҫ°ОӘ°ўАӯІ®№ъјТ¶ФОч·Ҫ№ъјТКөК©КҜУНҪыФЛЈ¬іЙБўөДДҝөДФЪУЪРӯөчёчКҜУНПы·С№ъөДХюІЯЈ¬ТФУҰ¶ФКҜУНҪыФЛ¶Ф·ўҙп№ъјТФміЙөДУ°ПмЎЈ ФЪБҪҙуЧйЦҜөДІ©ЮДАъК·ЦРЈ¬Л«·Ҫ¶јУРёчЧФХјУЕКЖөДТ»¶ОКұјдЎЈ1970ДкҙъOPECОХУРУНјЫөД»°УпИЁЈ¬1980Ул1990ДкҙъУНјЫөД»°УпИЁФтұ»IEAЛщХЖОХЎЈҪшИл21КАјНТФАҙЈ¬OPECУРЦШРВХЖОХУНјЫ»°УпИЁөДЗчКЖЎЈ OPECФЪУНјЫІ«ЮДЦ®ЦРЦШРВХјУЕөДФӯТтФЪУЪ№ъјККҜУНКРіЎІ«ЮД№ШПөөДЧӘұдәНёҙФУ»ҜЎЈЛжЧЕЦР№ъЎўУЎ¶ИәН°НОчөИ·ўХ№ЦР№ъјТөДҝмЛЩ·ўХ№Ј¬И«ЗтКҜУНПы·СҝӘКјСёЛЩФцјУЈ¬ө«КҜУНөДІъДЬІўГ»УРіцПЦН¬ІҪөДФцјУЈ¬ҙУ¶шіцПЦБЛ·ўХ№ЦР№ъјТУл·ўҙп№ъјТОӘХщ¶бКҜУН¶шХ№ҝӘөДјӨБТҫәХщЎЈФЪКҜУНПы·С№ъОӘХщ¶бКҜУН»ҘПаҫәХщөДН¬КұЈ¬OPEC№ъјТУл·ЗOPECКҜУНіцҝЪ№ъЦ®јдөДХюІЯИҙИХЗчТ»ЦВЈ¬ҙУ¶шФЪOPECУл·ЗOPECКҜУНіцҝЪ№ъЦ®јдҪбіЙБЛАыТжЙПөД№ҘКШН¬ГЛЈ¬ұИИзOPECФЪ1999ДкөДјхІъҫНөГөҪБЛЕІНюЎў¶нВЮЛ№әНД«ОчёзөИ№ъјТөДҙуБҰПмУҰЈ¬ёГДкФӯУНјЫёсТт¶шҙуХЗЎЈ ЛжЧЕ№ъјККҜУНКРіЎөД·ўХ№Ј¬№ъјККҜУНІ©ЮДТСІ»ҪцҪцҫЦПЮФЪКҜУНЙъІъ№ъәНКҜУНПы·С№ъЦ®јдЈ¬¶шКЗТСҫӯ·ўХ№өҪКҜУНПы·С№ъУлКҜУНПы·С№ъЈ¬КҜУНЙъІъ№ъУлКҜУНЙъІъ№ъТФј°ұЛҙЛЦ®јдөДІ©ЮДЈ¬І©ЮДИХТжОўГоЎЈ 1ЎўІ©ЮДұіҫ°ЗДИ»ёДұдЈ¬И«Зт№©РиЖҪәвН№ПЦҙаИхМШХч И«ЗтФӯУНјЫёсІ©ЮДөДұіҫ°ЗДИ»Ц®јдТСҫӯ·ўЙъБЛҫЮұдЈ¬ЖдЦРЈ¬И«ЗтКҜУНРиЗуИФИ»ҝмЛЩФціӨЈ¬ө«КҜУНІъДЬәНБ¶УНІъДЬИҙГ»УР·ўЙъҙуөДұд»ҜЈ¬ ИзПВБРНјЖ¬ЛщКҫЈә ЎЎЎЎНј4: И«ЗтКҜУНРиЗуНј ЎЎЎЎ Нј5: И«ЗтБ¶УНІъДЬНј ЎЎЎЎ Нј6: И«ЗтФӯУНКЈУаІъДЬНј ЎЎЎЎ Нј7: И«ЗтЦчТӘҙуКҜУН№«ЛҫҝұМҪ·СУГ ЎЎЎЎ OPEC¶ФКАҪзөДУ°ПмҪ«ЛжЧЕЖдХјКАҪз·Э¶оөДМбёЯПФөГёьјУЦШТӘЎЈ ҙУЙПКцНјЖ¬ЦРҝЙТФҝҙіцЈ¬И«ЗтФӯУНКРіЎТСҫӯҙУТФНщөДКЈУаІъДЬідФЈЧӘұдОӘІъДЬКЈУаІъДЬөДСПЦШІ»ЧгЈ¬ЛжЧЕИ«ЗтКҜУНПы·СөДҝмЛЩФцјУЈ¬КҜУНБ¶ЦЖІъДЬИҙіӨЖЪФціӨ»әВэЈ¬УЙУЪБ¶УНІъДЬөДІ»ЧгЈ¬өјЦВБ¶УНАыИуөДёЯЖуЈ¬ҙУ¶шНЖ¶ҜБЛјЫёсөДЙПХЗЎЈУЙУЪКҜУНН¶ЧКЦЬЖЪҪПіӨЈ¬ТтҙЛЙПКцГ¬¶ЬФЪ2006ДкИФҪ«ҙжФЪЎЈө«БнТ»·ҪГжЈ¬ЦчТӘҙуКҜУН№«ЛҫөДҝұМҪ·СУГФЪ№эИҘјёДкТІұЈіЦФЪАъК·ёЯО»Ј¬ТтҙЛЈ¬Г¬¶ЬЛдИ»ҙжФЪЈ¬ө«ФЪ2006ДкҝЙДЬҪ«ВФУР»әҪвЎЈФЪХвЦЦҙуұіҫ°ПВЈ¬ФӯУНјЫёсО¬іЦёЯО»өДҝЙДЬРФТАИ»·ЗіЈҙуЈ¬ө«ЙПХЗөДЧиБҰТІҝЙДЬФцҙуЎЈ |

| РВАЛКЧТі > ІЖҫӯЧЭәб > ДЬФҙСРҫҝ > ХэОД |

|

|

| ИИ өг ЧЁ Мв | ||||

| ||||

| Жу Тө ·ю Ос |

| №ЙКРәЪВнЈәҪсИХЕЈ№ЙЈЎ |

| УРЈұЈ°НтФӘёГЧцКІГҙЈҝ |

| ГыИЛҙъСФЗЧЧУЧ°Ч¬З®ҝм |

| јУГЛГАИЭәҪДёДкАы°ЩНт |

| Е®ИЛЗ®Ј¬ФхГҙЧ¬ (Нј) |

| З§ФӘН¶ЧКЈ¬ДкАы°ЩНтЈЎ |

| ФЪјТјжЦ°ДкЧ¬100Нт |

| РнПВ06ДкөЪТ»ёцФёНыЈЎ |

| 06Дкұ©АыПоДҝҪТГШ Нј |

| ГЪДтНзјІЎӘЎӘҙуҪв·ЕЈЎ |

| ҫЬҫшҪбіҰСЧЈЎЈЎ Нј |

| 06ДкЦОПшҙӯЖш№ЬСЧЈ¬әГ |

| МШЙ«ЦОК§ГЯТЦУфҫ«ЙсІЎ |

| МЗДтІЎЎӘЎӘЦШҙу·ўПЦЈЎ |

| ёЯСӘС№ЈЎУРБЛРВ·ўПЦЈЎ |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

РВАЛНшІЖҫӯЧЭәбНшУСТвјыБфСФ°е өз»°Јә010-82628888-5174ЎЎЎЎЎЎ»¶УӯЕъЖАЦёХэ РВАЛјтҪй | About Sina | №гёж·юОс | БӘПөОТГЗ | ХРЖёРЕПў | НшХҫВЙКҰ | SINA English | »бФұЧўІб | ІъЖ·ҙрТЙ Copyright © 1996-2006 SINA Corporation, All Rights Reserved |